时间:2017-08-24 13:33 栏目:封面故事 编辑:投资有道 点击: 3,699 次

新三板公司与A股公司的不同之处也表现在分配方案上,自九鼎集团开创10转增1900股的先河之后,这高比例送转就时常在新三板出现。这不,刚刚上市的龙门教育也推出10转增200的方案,但是,市场似乎不怎么买账。

近日,新三板挂牌企业陕西龙门教育科技股份有限公司(证券简称:龙门教育 证券代码:838830.OC)发布2016年三季度资本公积转增股本方案称,拟以资本公积每10股转增200股,共计转增1.23亿股,本次方案实施后,龙门教育总股本将由617.4万股增加到近1.3亿股。

高送转没带来高增长

龙门教育在2016年1月份完成股份制改造,8月22日正式挂牌新三板。挂牌后,龙门教育以206元/股的起步价曾一路攀升至365元/股,股价甚至超过了一些A股公司。

但龙门教育在发布高送转预案后,二级市场上并没有迎来股价的上涨,反而较之前有所下跌,到12月7日龙门教育每股已经跌至336.20元/股。龙门教育是一家面向中高考学生,主要提供课程面授培训和在线教育等服务的企业。公司2016年三季报显示,1-9月营业收入为1.56亿元,同比增长66.69%,归属于挂牌公司股东的净利润为4344.6万元,同比增长57.75%。

在2016年3月份,龙门教育通过定增(增发价格?)吸收投资6000万元,其中5935万元进入了资本公积;2016年9月份,龙门教育又通过定增吸收投资7687.58万元,其中股本增加了57.4万元、

支付中介费用228万元,剩余的7402.18万元成为资本公积金。两次定增合计为龙门教育带来1.36亿元资本公积,占总资本公积的比例为80.86%。

由此可见,龙门教育此次的高送转方案,可能是来源于两次定增融资带来的高资本公积。

新三板频现奇葩高送转

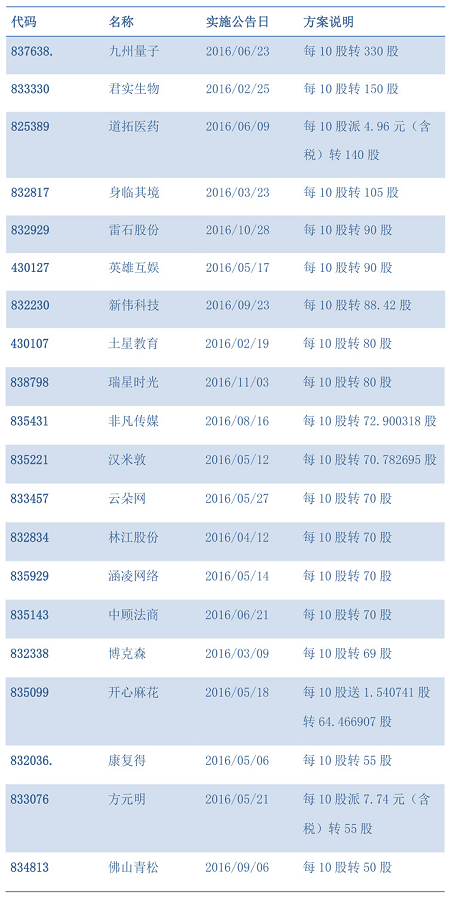

然而,龙门教育这种夸张的高送转在新三板的历史上却仍然算不上最高。九鼎集团在2014年年底利润分配方案中,实施过每10股转增1900股的方案,至今依然是新三板高送转的历史纪录的保持者。九州量子则在2015年年度利润分配方案实施过每10股转增330股的方案。

部分新三板公司屡屡出现的这种奇葩的高送转的行为。有些公司希望通过高送转这种方式扩大股本后,以此来使每股的股价降低,从而拆成更多份进行融资交易,扩大流动性,吸引投资者认购定增;除此之外也有些公司单纯是为了吸引眼球,引起投资者关注。以表明公司对业绩的持续增长充满信心,公司正处于快速成长期,有助于公司保持良好的市场形象。但即便是诱人的高分红,受益对象更多的也只是少量的大股东。送红股与资本公积金转增股本方式对公司的股东权益和盈利能力并没有实质性影响,也不能直接给投资者带来现金回报。

2016年新三板上的高送转名单

高送转陷阱要警惕

由于投资者通常认为“高送转”向市场传递了公司未来业绩将保持高增长的积极信号,同时市场对“高送转”的追捧,也能对股价起到推波助澜的作用。因此,大多数投资者都将“高送转”看作重大利好消息,“高送转”也成为半年度报告和年度报告出台前一种自我炒作的题材。

由此可见,当上市公司正式公告“高送转”预案时,投资者要重点关注上市公司进行“高送转”的真实目的,综合考虑公司经营业绩、成长性、股本规模、股价、每股收益等指标后分析“高送转”的合理性,警惕上市公司出于配合二级市场炒作,或者配合大股东和高管出售股票,或者配合激励对象达到行权条件,或者为了在再融资过程中吸引投资者认购公司股票等目的而推出“高送转”方案。

值得关注的是,部分公司在公布“高送转”预案后,公司股价表现不一,甚至大相径庭。有的在预案公告日开盘几分钟后即涨停,有的在预案公告日几乎跌停,还有的在预案公告后数日内连续大跌。究其原因,其股价走势还是与大盘波动、公司经营业绩、股价前期走势、预案是否提前泄露等多种因素有关,因此,炒作“高送转”的风险不可小觑。

但需要提醒投资者注意的是,公司如计划大规模扩张股本,除具备未分配利润或资本公积金充足的条件外,还需要具备一定的高成长性,否则将面临下一年度因净利润增长与股本扩大不同步而降低

每股收益的风险。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]