时间:2017-10-16 17:43 栏目:封面故事 编辑:投资有道 点击: 3,365 次

药品研发所固有的高风险和高投入,一般家底薄、没有“赌性”的企业不敢轻易尝试,而新三板上多家有“赌性”的医药企业已经连续几年主营收入为零,公司持续亏损。但同时该行业又属于高回报行业,“守得云开见月明”,新药成功上市带来的高回报也开始在一些有“耐心”的公司身上体现。

多家企业主营产品未上市,连续几年营收为零

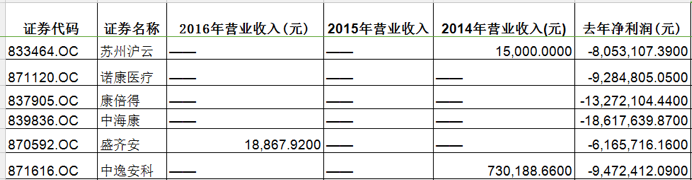

据东方财富数据筛选,按照新三板投资型分类,属于医疗保健行业的共718家公司,其中属于生物科技和制药类的共330家。据不完全统计,苏州沪云、康倍得 、中海康、诺康医疗等6家公司已经连续几年没有营业收入,处于持续亏损中。其中,苏州沪云、盛齐安和中逸安科连续两年营收为0;诺康医疗、康倍得和中海康3家连续三年营收为0。

资料显示,苏州沪云肿瘤研究中心股份有限公司(证券简称:苏州沪云 证券代码:833464.OC)于2015年9月7日挂牌新三板,主营业务为新药研发,主要研究领域包括抗肿瘤药、心脑血管疾病、自身免疫性疾病和抗病毒治疗药物等。查阅相关资料发现,苏州沪云因公司的主要产品HT07(原SPT-07A)还未上市销售,连续两年营业收入为0。

江苏康倍得药业股份有限公司(证券简称:康倍得 证券代码:837905.OC )2016年8月3日挂牌新三板,公司主营产品为透皮贴剂、凝胶贴膏及其原料药和辅料的研发、生产、销售。目前,康倍得各品种(包括受托研发品种)尚处于研发阶段,未有产生与主要研发和生产相关的营业收入,连续三年无主营收入。

仁会生物2014年股票发行情况:

与上述两家公司同病相怜的还有辽宁中海康生物制药股份有限公司(证券简称:中海康 证券代码:839836.OC),中海康于2016年11月24日正式挂牌新三板,报告期内公司主要产品“注射用前列地尔乳剂”仍未上市销售,且未正式对外销售产品,公司连续三年无主营收入,2016年中海康亏损1861.76万元。

除此之外,深圳诺康医疗设备股份有限公司(证券简称:诺康医疗 证券代码:871120.OC)今年3月29日在新三板挂牌,公司从事无扰式生命信息监测医疗设备的研发、生产和销售,报告期内,还在忙于产品升级和注册工作,尚未进行产品销售,因此尚未取得主营业务收入,今年上半年,诺康医疗净利润亏损465.11万元。

同诺康医疗一样今年刚挂牌的还有湖北盛齐安生物科技股份有限公司(证券简称:盛齐安 证券代码:870592.OC)和中逸安科生物技术股份有限公司(证券简称:中逸安科 证券代码:871616.OC)2家公司。报告期内,盛齐安首期两项产品仍在申请物价审批,尚未产生主营业务收入。

研发投入大,靠定增和补助维持公司发展

由于处在药品研发阶段,主营产品尚未投入市场,没有营业收入,每年还要投入不菲的研发费用以及管理费用,这些公司的亏损自然增加。但同时,医药制造业又属于吸金能力比较强的行业,虽然这些公司暂时没有稳定的收入来源,但因其后期高回报往往又比较容易受投资者的青睐。梳理相关资料发现,除了较为普遍的银行借款外,定增和政府补助是公司资金的重要来源。

数据显示,苏州沪云2016年亏损805.31万元,同比上年亏损767.05万元,亏损增长4.99%。苏州沪云2016年用于研发投入641.80万元,同比增加了20.92%。公司自挂牌以来共发行过5次股票,募集资金5870.69万元,资金较为充裕,还多次使用闲置募集资金购买理财产品,其中,最近一次披露拟以不超过1300万元的闲置资金购买理财产品。报告期内,苏州沪云还获得政府补助343.40万元。

中海康2016年由于原始股东增资且引入了新的股东,取得筹资活动现金净额2155.58万元。此外,为解决日常经营资金需要,向关联方无息借款,截至2017年06月30日,中海康尚有493.66万元的其他应付款余额未归还给关系方。2017年半年度报表显示,截止6月底中海康股本为3617.30万元,资本公积(股本溢价)4052.63万元。

此外,今年2月6日刚挂牌新三板的盛齐安,2017年第一次发行股票1913万股,募集资金7709.39万元。2017年半年报显示,盛齐安股本9344万元,资本公积(股本溢价)9315.725万元。

554.17万元,上半年亏损731.85万元。中美福源2015年7月30日在新三板挂牌,主要从事医药科技产品、技术的开发、服务和转让。目前公司主要通过定增、技术服务、技术转让及政府补助等方式获得现金流入,维持公司运营。2016年募集资金约3300万元,目前公司股本2220.00万元,资本公积(股本溢价)3829.35万元,公司经营活动现金流入主要为政府补助,截至2016年底,共收到政府补助为706.38万元。

值得一提的是,新药研发属于高投入与高风险工作,不仅程序多,周期长同时淘汰率也高,每一环节都需经过严格审批。只要其中任何一个环节出现问题,都有可能对药品的研发成功以及上市产生重大影响。因此,除了赔上时间金钱外,这些医药制造行业的公司还将面临药品研发失败,环境政策等等方面的影响,在看到曙光之前还有很漫长一段路要走。

坚守近17年,仁会生物新药成功上市

经过连续多年没有营业收入的煎熬,医药制造行业的高回报开始在一些挂牌公司身上显现,从无到有,虽然目前仍处于亏损状态,但前景看好。

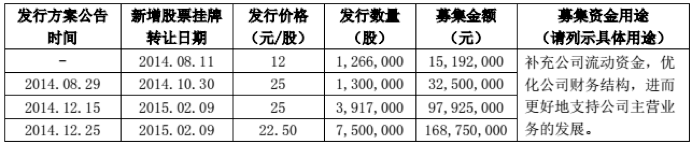

说到新三板上医疗企业“赌命”一族,就不得不提起一家极富“赌性”的新三板公司。上海仁会生物制药股份有限公司(证券简称:仁会生物 证券代码:830931.OC)于2014年8月11日挂牌新三板,主要从事创新生物技术药物的研发、生产和销售,属于创新层企业。

据其公开转让说明书显示,仁会生物2012年、2013年以及自2014年挂牌至2016年上半年,仁会生物均未实现主营业务收入,其中2015年靠其他业务(出租办公楼租金)获得收入34.28万元。值得注意的是,虽然仁会生物主营产品仍在研发中,公司也是连续几年营收为零,但相比于其他挂牌公司,仁会生物的资本募集能力不同一般。据了解,仁会生物仅在2014年挂牌不到半年时间里,就完成四次定增,融资金额超过3个亿。

生物主营产品谊生泰(贝那鲁肽注射液)自2000年正式立项到今年上半年,在研发的近第17个年头终于进入市场销售。2016年12月29日开始进行贝那鲁肽注射液的商业化生产,并于今年2月10日实现第一笔销售。截至2017年6月30日,仁会生物贝那鲁肽注射液已在全国除西藏、海南之外的29个省市实现销售。2017年上半年,仁会生物营业收入为678.92万元,同比增长53.78%,净利润亏损5141.35万元。其中,贝那鲁肽注射液实现销售收入655.82万元。

资料显示,谊生泰(贝那鲁肽注射液)是中国糖尿病领域第一个原创新药,也是第一个由中国人自主研发生产的GLP-1类药物,主要用于二型糖尿病的治疗。仁会生物目前还在推进贝那鲁肽注射液用于肥胖适应症治疗的相关研究,未来市场潜力巨大。

但像所有创新药普遍具备的特征一样,谊生泰从打开市场到整个市场的爆发期还需要一定的时间,仁会生物未来一段时间内,还将处于持续亏损中。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]