时间:2017-11-07 14:56 栏目:封面故事 编辑:投资有道 点击: 3,478 次

联姻次新股上海天洋,信友新材即将从新三板退市。作为一家胶粘剂领域的挂牌企业,信友新材的产品体系和高盈利能力或许是上海天洋所看重的。但联姻中仍有对赌因素,业绩承诺能否实现,信友新材还需加倍努力。

2017年9月28日烟台信友新材料股份有限公司(证券简称:信友新材 证券代码:835357.OC)披露了收购报告书等相应的收购资料,资料称,公司被上海天洋热熔粘接材料股份有限公司(证券简称:上海天洋 证券代码:603330.SH)以现金收购的方式,以每股4.74元的价格收购信友新材张利文等8个自然人股东合计持有的1197.90万元,支付现金总额5678.05万元。收购完成后上海天洋持有信友新材66%的股份,成为第一大股东和实际控制人。作为一家在新三板基础层以协议转让方式存在的中小型挂牌企业,信友新材联姻上海天洋这家2017年2月13日上交所上市的次新股,也算是成为人生大赢家了。9月28日这一天,信友新材同样发布了另一则公告,称公司拟申请在新三板摘牌,要在新三板功成身退了。

体量虽小,盈利却高

信友新材是一家注册地在山东烟台的以工业和电子胶粘剂研发、生产与销售为主营业务的企业,2004年2月成立,2016年1月5日在新三板挂牌。

从公司近些年的经营情况来看,2014年至2016年公司的营业收入分别为1741.59万元、3448.13万元和2450.57万元,分别同比增长35.51%、97.99%和28.93%,营收呈现出先扬后抑的趋势;相应的扣除非经常性损益后的归母净利润分别为118.09万元、186.54万元、542.23万元,分别同比增长315.66%、57.96%和190.68%。2017年上半年公司营业收入为1269.71万元,同比增长22.37%,扣非后归属母公司股东净利润279.80万元,同比增长35.14%,营业收入与净利润均保持较高水平增速。信友新材2017年半年报显示,公司营业收入增长的主要原因是上半年公司新增了包括部分名企在内的70多个客户,报告期内通过了某知名汽车零部件企业的质量体系审核,成功进入其重要经销商体系。此外报告期内公司在产品工艺改进方面有很大提高,产品的升级换代是促使营业收入增长的重要因素。

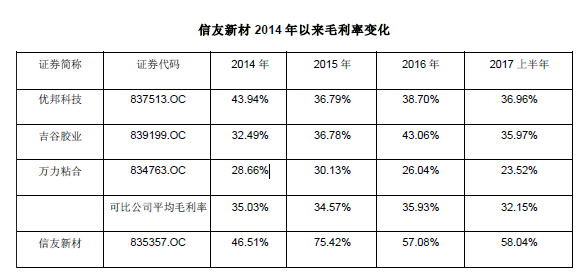

从产品结构来看,信友新材的主要产品有UV胶、环氧胶、厌氧胶和阻焊胶等,下游可用于汽车、电子、工程机械、电力和冶金等多领域。盈利能力来看,信友新材2014-2017年上半年的毛利率分别为46.51%、75.42%、57.08%和58.04%,销售净利率为6.80%、46.12%、28.67%和24.71%,相比优邦科技(837513.OC)和吉谷胶业(839199.OC)、万力粘合(834763.OC)等同类的以胶粘剂为主的挂牌企业,盈利能力均处于高位。

或许较高的盈利能力和较好的产品体系是上海天洋所看重的。

联姻次新股,功成身退

并购方上海天洋是一家以研究、生产包括PA、PES、胶粒、胶粉等热熔粘接材料产品的高新技术企业,公司2017年2月在上交所上市,是一只次新股。

半年报显示,2017年上半年公司营业收入2.00亿元,同比增长9.86%,扣非后归属母公司股东的净利润为787.83万元,同比下降69.74%。公司认为,上半年业绩下滑的主要原因是销售收入增加导致营业成本增加,同时胶粉胶粒类原材料成本大幅上升导致营业成本增加所致。半年报显示公司常用的原料己内酰胺2017年1-6月份价格在8.54元/KG,价格上涨了52.65%,影响利润378.09万元,1,4-丁二醇价格上涨了47.42%,影响利润369.44万元。由于公司产品原材料成本占主营业务成本的比例在80%以上,原材料价格上涨带来了公司整体成本的上涨,进一步影响了公司的利润水平。

此次上海天洋收购信友新材的主要目的是拓展公司产品市场,增强公司未来盈利能力和可持续发展能力。上海天洋产品应用领域主要包括汽车内饰用胶、电子电器用胶等领域,而信友新材的产品应用领域主要在消费电子产品等领域,因此此次收购可将上海天洋的业务触及消费电子用胶领域。

与其他并购案类似的是,此次上海天洋与信友新材同样签订有业绩对赌承诺。信友新材主要股东承诺公司2017年和2018年度归属母公司股东的净利润分别不低于700万元和840万元。如果信友新材两年累计实际净利润低于两年承诺净利润总和的90%,则信友新材要对上海天洋进行股权或现金补偿。

不管怎么说,信友新材已经与上海天洋联姻,公司即将从新三板摘牌,未来两年的业绩能否达到双方所做的承诺,还未可知,但信友新材的发展步入了新的轨道。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]