ж—¶й—ҙ:2019-05-22 18:36 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 4,694 ж¬Ў

жҚ®еӨ§иғңиҫҫеҢ…иЈ…жҠ«йңІзҡ„иҙўеҠЎж•°жҚ®пјҢд»Һ2015е№ҙеҲ°2017е№ҙзҡ„жҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢе…¬еҸёиҗҘдёҡ收е…ҘеҲҶеҲ«дёә10.12дәҝе…ғгҖҒ10.84дәҝе…ғе’Ң12.10дәҝе…ғпјӣеҮҖеҲ©ж¶Ұдёә3,553.29дёҮе…ғгҖҒ5,277.35дёҮе…ғе’Ң1.67дәҝе…ғпјҢеҸҢеҸҢжҢҒз»ӯжҳҫи‘—еўһй•ҝпјҢжңҖеҗҺдёҖдёӘе®Ңж•ҙе№ҙеәҰзҡ„еҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝи¶…3еҖҚпјҢз»ҸиҗҘдёҡз»©зҡ„жҲҗй•ҝжҖ§зңӢдјјдёҚй”ҷгҖӮ

дҪҶжҳҜпјҢйҖҡиҝҮж·ұе…Ҙз ”з©¶пјҢжҲ‘们еҸ‘зҺ°еӨ§иғңиҫҫеҢ…иЈ…еңЁе…¶зәёз®ұдёҡеҠЎжҜӣеҲ©зҺҮгҖҒеҚ•дҪҚж°ҙгҖҒз”өгҖҒи’ёжұҪж¶ҲиҖ—зӯүжҢҮж ҮдёҠпјҢжңүиҜёеӨҡиҙўеҠЎж•°жҚ®жҳҺжҳҫдёҚеҢ№й…ҚпјҢз”ҡиҮіжҳҜй”ҷиҜҜпјҢиҙўеҠЎзңҹе®һжҖ§еӨ§жү“жҠҳжүЈгҖӮ

2017е№ҙеӨ§иғңиҫҫеҢ…иЈ…зҡ„ж°ҙгҖҒз”өгҖҒи’ёжұҪйҮҮиҙӯйҮҸдёҺзәёз®ұдёҡеҠЎзҡ„з”ҹдә§жғ…еҶөеӯҳеңЁжҳҺжҳҫеҒҸе·®пјҢж•ҙдёӘжҠҘе‘ҠжңҹеҶ…пјҢеңЁз”ҹдә§е·Ҙиүәж—ўе®ҡзҡ„жғ…еҶөдёӢпјҢе…¬еҸёзҡ„еҚ•дҪҚж°ҙиҖ—гҖҒз”өиҖ—е’Ңи’ёжұҪж¶ҲиҖ—зҡ„еҸҳеҢ–йғҪеӯҳеңЁејӮеёёпјҢжҲ–еұһиҙўеҠЎйҖ еҒҮгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеңЁеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҲ2015е№ҙ-2017е№ҙпјүпјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„жҖ»дә§йҮҸеҲҶеҲ«дёә2.65дәҝе№ізұігҖҒ3.05дәҝе№ізұіе’Ң2.98дәҝе№ізұіпјҢиҖҢеҗҢдёҖж—¶жңҹзҡ„з”Ёж°ҙйҮҸеҲҶеҲ«дёә26.48дёҮеҗЁгҖҒ39.29дёҮеҗЁе’Ң32.26дёҮеҗЁгҖӮз®ҖеҚ•и®Ўз®—еҫ—зҹҘпјҢиҝҷдёүе№ҙзҡ„еҚ•дҪҚж°ҙиҖ—е°ұеҲҶеҲ«дёә10.01еҗЁ/дёҮе№ізұігҖҒ12.87еҗЁ/дёҮе№ізұіе’Ң10.81еҗЁ/дёҮе№ізұіпјҢ2016е№ҙеҗҢжҜ”еўһй•ҝдәҶ28.57%пјҢиҖҢ2017е№ҙеҸҲеҗҢжҜ”дёӢж»‘дәҶ16.01%пјҢжҳҫеҫ—йқһеёёзҰ»еҘҮгҖӮ

еӨ§иғңиҫҫеҢ…иЈ…зҡ„еҚ•дҪҚж°ҙиҖ—еӨ§иө·еӨ§иҗҪпјҢжӢӣиӮЎд№ҰеҜ№жӯӨеҚҙжІЎжңүд»»дҪ•иҜҙжі•гҖӮжҳҜдёҚжҳҜжңүеҸҜиғҪеӣ дёәеҺӮеқҖжҗ¬иҝҒжҲ–иҖ…еңЁе»әе·ҘзЁӢзӯүеёҰжқҘзҡ„зҹӯжңҹж°ҙиҖ—ејӮеёёеўһй•ҝе‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2018е№ҙдёҠеҚҠе№ҙпјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„еӯҗе…¬еҸёеӨ§иғңиҫҫиӢҸе·һе’ҢиғңиҫҫдёӯеӨ©еӯҳеңЁеҺӮжҲҝжҗ¬иҝҒзҡ„жғ…еҶөгҖӮеҸҜжҳҜеңЁжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢжӢӣиӮЎд№Ұ并жңӘжҸҗеҸҠеӨ§иғңиҫҫеҢ…иЈ…еҸҠе…¶дёӢеұһеӯҗе…¬еҸёжңүеҺӮеқҖжҗ¬иҝҒгҖӮиҖҢ2016е№ҙеәҰеңЁе»әе·ҘзЁӢдёӯж¶үеҸҠи®ҫеӨҮе®үиЈ…зҡ„йҮ‘йўқдёә33.25дёҮе…ғпјҢжҜ”2015е№ҙзҡ„157.48дёҮе…ғе’Ң2017е№ҙзҡ„1,775.74дёҮе…ғйғҪиҰҒе°‘зҡ„еӨҡгҖӮеӣ жӯӨж— жі•д»ҘжӯӨи§ЈйҮҠ2016е№ҙеәҰе…¬еҸёеҚ•дҪҚж°ҙиҖ—зҡ„ејӮеёёеўһй•ҝгҖӮ

еҶҚжқҘзңӢеҚ•дҪҚз”өиҖ—пјҢе°ұжҳҫеҫ—жӣҙеҠ ејӮеёёдәҶгҖӮжҠҘе‘ҠжңҹеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„з”Ёз”өйҮҸеҲҶеҲ«дёә7,391.88дёҮеәҰгҖҒ4,950.49дёҮеәҰе’Ң1,697.64дёҮеәҰпјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘пјҢжңҹй—ҙзҙҜи®Ўи·Ңе№…иҫҫеҲ°77.03%гҖӮиҖҢжҲ‘们еүҚйқўе·Із»ҸжҸҗеҲ°иҝҷжңҹй—ҙе…¬еҸёзҡ„дә§йҮҸжҳҜдёҠеҚҮи¶ӢеҠҝзҡ„пјҢдёүе№ҙзҙҜи®Ўж¶Ёе№…жҳҜ12.45%пјҢз”Ёз”өйҮҸеӨ§и·ҢпјҢдә§йҮҸжҳҺжҳҫдёҠж¶ЁпјҢиҝҷжҖҺд№ҲеҸҜиғҪдәҶпјҹз»ҸиҝҮз®ҖеҚ•и®Ўз®—еҸҜзҹҘпјҢиҜҘе…¬еҸёеҸҜжҜ”еүҚдёүе№ҙеҶ…еҚ•дҪҚз”өиҖ—еҲҶеҲ«дёә2,794.42еәҰ/дёҮе№ізұіпјҢ1,622.04еәҰ/дёҮе№ізұіе’Ң569.06еәҰ/дёҮе№ізұіпјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘пјҢжңҹй—ҙзҙҜи®Ўи·Ңе№…й«ҳиҫҫ79.64%пјҢз®ҖзӣҙжңүзӮ№еӨ©ж–№еӨңи°ӯзҡ„ж„ҹи§үгҖӮ

йӮЈд№ҲпјҢжҳҜеҗҰеӣ дёәеӨ§иғңиҫҫеҢ…иЈ…е…ЁйқўиҝӣиЎҢдәҶиҠӮиғҪж”№йҖ жҲ–иҖ…з”ҹдә§е·Ҙиүәзҡ„еӨ§и°ғж•ҙдәҶпјҹеңЁжӢӣиӮЎд№ҰдёӯпјҢйҷӨдәҶеҜ№еӢҹжҠ•йЎ№зӣ®дёӯйғЁеҲҶйў„жңҹйҮҮиҙӯи®ҫеӨҮзҡ„д»Ӣз»ҚжҸҗеҸҠиҠӮиғҪд№ӢеӨ–пјҢжӢӣиӮЎд№Ұ并жңӘеҜ№зҺ°жңүдә§иғҪжҳҜеҗҰеӯҳеңЁиҠӮиғҪж”№йҖ жңүжүҖи§ЈйҮҠгҖӮиҖҢдё”пјҢе…¬еҸёд№ҹжІЎжңүжҸҗеҸҠдә§е“Ғзҡ„е·ҘиүәжөҒзЁӢжңүд»»дҪ•зҡ„ж”№еҸҳгҖӮ

жңҖеҗҺзңӢеҚ•дҪҚи’ёжұҪж¶ҲиҖ—пјҢејӮеёёе№…еәҰжҜ”з”өиҖ—жӣҙеҠ еҗ“дәәгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҸҜжҜ”еүҚдёүе№ҙеҶ…пјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„и’ёжұҪз”ЁйҮҸеҲҶеҲ«дёә30.82дёҮеҗЁгҖҒ17.46дёҮеҗЁе’Ң3.73дёҮеҗЁпјҢжҢҒз»ӯжҳҫи‘—дёӢж»‘пјҢжңҹй—ҙзҙҜи®Ўи·Ңе№…иҫҫ87.88%пјҢдёҺеүҚйқўжҸҗеҲ°зҡ„еҗҢж—¶жңҹдҝқжҢҒдёҠж¶Ёи¶ӢеҠҝзҡ„жҖ»дә§йҮҸж•°жҚ®з®ҖеҚ•жҜ”иҫғи®Ўз®—еҸҜеҫ—пјҢиҜҘе…¬еҸёиҝҷдёүе№ҙзҡ„еҚ•дҪҚи’ёжұҪж¶ҲиҖ—еҲҶеҲ«дёә11.65еҗЁ/дёҮе№ізұігҖҒ5.72еҗЁ/дёҮе№ізұіе’Ң1.25еҗЁ/дёҮе№ізұіпјҢд№ҹжҳҜжҢҒз»ӯжҳҫи‘—дёӢж»‘пјҢжңҹй—ҙзҙҜи®Ўи·Ңе№…й«ҳиҫҫ89.27%пјҢ2017е№ҙеҹәжң¬е°ұеҸӘжңү2015е№ҙзҡ„еҚҒеҲҶд№ӢдёҖдәҶгҖӮдҪңдёәдёҖе®¶дј з»ҹзҡ„еҲ¶йҖ дјҒдёҡпјҢеңЁжІЎжңүз”ҹдә§жҠҖжңҜе’Ңе·ҘиүәеӨ§ж”№еҸҳзҡ„жғ…еҶөдёӢпјҢиҝҷеҹәжң¬дёҠжҳҜдёҚеҸҜиғҪзҡ„дәӢжғ…гҖӮеҗҢж ·зҡ„пјҢеңЁжӢӣиӮЎд№ҰдёӯпјҢжҲ‘们д№ҹжІЎжңүеҸ‘зҺ°еӨ§иғңиҫҫеҢ…иЈ…еңЁи’ёжұҪдҪҝз”Ёж–№йқўзҡ„вҖңиҠӮиғҪжҲҗе°ұвҖқд»ҘеҸҠд»»дҪ•е·ҘиүәжҠҖжңҜж”№иҝӣзҡ„дҝЎжҒҜгҖӮ

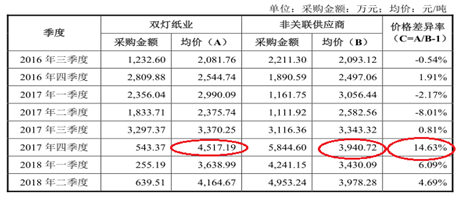

иғңиҫҫйӣҶеӣўжұҹиӢҸеҸҢзҒҜзәёдёҡжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеҸҢзҒҜзәёдёҡпјүжҠҘе‘ҠжңҹеҶ…жҳҜеӨ§иғңиҫҫеҢ…иЈ…зҡ„е…іиҒ”ж–№пјҢе…¬еҸёеҗ‘еҸҢзҒҜзәёдёҡйҮҮиҙӯеҺҹзәёпјҢеұһдәҺе…іиҒ”дәӨжҳ“гҖӮеҸҜжҳҜеҚідҪҝжҳҜе…іиҒ”дәӨжҳ“дёҺйқһе…іиҒ”дәӨжҳ“е®ҡд»·е·®ејӮзҡ„жҠ«йңІпјҢжӢӣиӮЎд№Ұд№ҹеҮәзҺ°дәҶй”ҷиҜҜгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙ第еӣӣеӯЈеәҰпјҢеӨ§иғңиҫҫеҢ…иЈ…еҗ‘еҸҢзҒҜзәёдёҡйҮҮиҙӯAзә§з“ҰжҘһзәёпјҢйҮҮиҙӯйҮ‘йўқдёә543.37дёҮе…ғпјҢеқҮд»·дёә4,517.19е…ғ/еҗЁпјӣеҗҢжңҹе…¬еҸёеҗ‘йқһе…іиҒ”дҫӣеә”е•ҶйҮҮиҙӯеҗҢзұ»еҺҹзәёпјҢйҮҮиҙӯйҮ‘йўқдёә5,844.60дёҮе…ғпјҢеқҮд»·дёә3,940.72е…ғ/еҗЁпјҢе…іиҒ”дәӨжҳ“е®ҡд»·жҜ”йқһе…іиҒ”дәӨжҳ“е®ҡд»·й«ҳдәҶ14.63%гҖӮ

ж•°жҚ®жқҘжәҗпјҡеӨ§иғңиҫҫеҢ…иЈ…жӢӣиӮЎд№Ұ

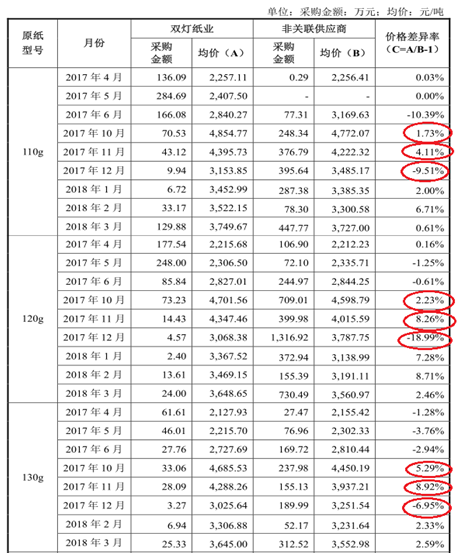

еҸҜжҳҜпјҢеңЁжӢӣиӮЎд№ҰйҡҸеҗҺиҝӣдёҖжӯҘеұ•ејҖзҡ„дёҚеҗҢи§„ж јз“ҰжҘһзәёйҮҮиҙӯзҡ„жҢүжңҲжҳҺз»ҶдёӯпјҢе…іиҒ”йҮҮиҙӯдёҺйқһе…іиҒ”йҮҮиҙӯе®ҡд»·д№Ӣй—ҙзҡ„е·®ејӮпјҢеҚҙе…ЁйғҪдҪҺдәҺеүҚиҝ°зҡ„дёҚеҲҶи§„ж јзҡ„еӯЈеәҰе·®ејӮпјҢиҝҷжҳҫ然жҳҜдёҖдёӘй”ҷиҜҜгҖӮ

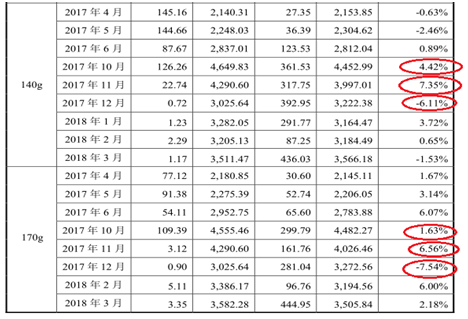

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙ10жңҲгҖҒ11жңҲе’Ң12жңҲпјҢеӨ§иғңиҫҫеҢ…иЈ…еҗ‘еҸҢзҒҜзәёдёҡйҮҮиҙӯ110gйҮҚзҡ„Aзә§з“ҰжҘһзәёпјҢе…¶е…іиҒ”дәӨжҳ“е®ҡд»·жҜ”йқһе…іиҒ”дәӨжҳ“е®ҡд»·еҲҶеҲ«й«ҳ1.73%гҖҒ4.11%е’Ң-9.51%пјҢд»·ж је·®ејӮе…ЁйғЁдҪҺдәҺ14.63%пјӣиҖҢеҜ№дәҺ120gйҮҚз“ҰжҘһзәёиҖҢиЁҖпјҢе…іиҒ”дәӨжҳ“е®ҡд»·жҜ”йқһе…іиҒ”дәӨжҳ“е®ҡд»·еҲҶеҲ«й«ҳ2.23%гҖҒ8.26%е’Ң-18.99%пјҢд»Қ然全йғЁдҪҺдәҺ2017е№ҙеӣӣеӯЈеәҰе№іеқҮзҡ„е…іиҒ”дәӨжҳ“дёҺйқһе…іиҒ”дәӨжҳ“е®ҡд»·е·®ејӮпјӣеҗҢжңҹпјҢе…іиҒ”дёҺйқһе…іиҒ”йҮҮиҙӯзҡ„е®ҡд»·е·®ејӮеңЁ130gйҮҚз“ҰжҘһзәёи§„ж јдёӯпјҢеҲҶеҲ«дёә5.29%гҖҒ8.92%е’Ң-6.95%пјӣеңЁ140gйҮҚз“ҰжҘһзәёи§„ж јдёӯпјҢеҲҶеҲ«дёә4.42%гҖҒ7.35%е’Ң-6.11%пјӣиҖҢеңЁи§„ж јжңҖй«ҳзҡ„170gйҮҚз“ҰжҘһзәёдёҠпјҢдёҠиҝ°е·®ејӮеҲҶеҲ«иЎЁзҺ°дёә1.63%гҖҒ6.56%е’Ң-7.54%пјҢд№ҹйғҪжҳҜе…ЁйғЁдҪҺдәҺ14.63%гҖӮ

д»Һ110gйҮҚеҲ°170gйҮҚпјҢжүҖжңүдә”дёӘдёҚеҗҢзҡ„еҺҹзәёи§„ж јпјҢд»Һ2017е№ҙ10жңҲеҲ°2017е№ҙ12жңҲпјҢе…іиҒ”дәӨжҳ“е®ҡд»·й«ҳдәҺйқһе…іиҒ”дәӨжҳ“е®ҡд»·зҡ„е№…еәҰпјҢе…ЁйғЁжҳҫи‘—дҪҺдәҺ14.63%пјҢйӮЈд№Ҳ2017е№ҙеӣӣеӯЈеәҰпјҢе…¬еҸёеҗ‘еҸҢзҒҜзәёдёҡе…іиҒ”йҮҮиҙӯеқҮд»·й«ҳдәҺйқһе…іиҒ”йҮҮиҙӯеқҮд»·14.63%пјҢеҸҲжҳҜеҰӮдҪ•еҫ—еҲ°зҡ„е‘ўпјҹдёәдәҶи°Ёж…Һиө·и§ҒпјҢжҲ‘们е°Ҷд»ҘдёҠдә”з§Қи§„ж јеңЁ2017е№ҙеӣӣеӯЈеәҰеҲҶжңҲйҮҮиҙӯзҡ„15з»„ж•°жҚ®зӣёеҠ еҗҺеҫ—еҮәзҡ„еҸҢзҒҜзәёдёҡжҖ»йҮҮиҙӯйҮ‘йўқжӯЈжҳҜ543.37дёҮе…ғпјҢдёҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„2017е№ҙеәҰ第еӣӣеӯЈеәҰеҗ‘еҸҢзҒҜзәёдёҡзҡ„жҖ»йҮҮиҙӯйҮ‘йўқдёҖжЁЎдёҖж ·пјҢйӮЈе°ұиҜҙжҳҺеӨ§иғңиҫҫеҢ…иЈ…еҗ‘еҸҢзҒҜзәёдёҡйҮҮиҙӯзҡ„еҺҹзәёе°ұжҳҜиҝҷд№Ҳдә”з§ҚпјҢжІЎжңүе…¶е®ғдәҶпјҢиҜҘе…¬еҸёдёҺеҸҢзҒҜзәёдёҡе…іиҒ”йҮҮиҙӯеқҮд»·й«ҳдәҺйқһе…іиҒ”йҮҮиҙӯеқҮд»·14.63%дёҺеҗҺйқўзҡ„жҳҺз»Ҷж•°жҚ®жҳҜжҳҺжҳҫеҶІзӘҒпјҢеҲ°еә•жҳҜе“ӘйҮҢеҮәдәҶе·®й”ҷпјҢиҜ·е…¬еҸёеңЁдёҠдјҡж—¶еҗ‘еҸ‘审委解йҮҠеҗ§гҖӮ

ж•°жҚ®жқҘжәҗпјҡеӨ§иғңиҫҫеҢ…иЈ…жӢӣиӮЎд№Ұ

2017е№ҙеәҰпјҢзәёеј ж¶Ёд»·жҳҜдәәдәәйғҪзҹҘйҒ“зҡ„дәӢжғ…гҖӮиҝҷдёҖе№ҙпјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„зәёз®ұдә§е“Ғе№іеқҮй”Җе”®д»·ж јеҗҢжҜ”ж¶Ёе№…жҳҺжҳҫдҪҺдәҺдё»иҰҒеҺҹжқҗж–ҷйҮҮиҙӯд»·ж јзҡ„еҗҢжҜ”еўһй•ҝпјҢдё”зӣҙжҺҘжқҗж–ҷжҲҗжң¬еҚ зәёз®ұдёҡеҠЎиҗҘдёҡжҲҗжң¬д№ӢжҜ”жҺҘиҝ‘80%пјҢжҜӣеҲ©зҺҮеӨ§жҰӮзҺҮеә”иҜҘжҳҜдёӢйҷҚжүҚеҜ№пјҢдҪҶжҳҜпјҢиҜҘдё»иҗҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҚҙеҮәзҺ°дәҶеҗҢжҜ”дёҠж¶ЁпјҢдјјд№ҺдёҚеӨӘеҗҲзҗҶгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢеӨ§иғңиҫҫеҢ…иЈ…зҡ„зәёз®ұдёҡеҠЎж”¶е…ҘеҲҶеҲ«дёә8.07дәҝе…ғе’Ң11.24дәҝе…ғпјҢеҗҢж—¶жңҹзҡ„зәёз®ұй”Җе”®йҮҸеҲҶеҲ«дёә2.56дәҝе№ізұіе’Ң2.75дәҝе№ізұіпјҢйӮЈд№ҲеҚ•дҪҚзәёз®ұзҡ„е№іеқҮй”Җе”®д»·ж је°ұеҲҶеҲ«дёә3.15е…ғ/е№ізұіе’Ң4.09е…ғ/е№ізұіпјҢеҗҢжҜ”еўһе№…дёә29.84%гҖӮ

еҸҰжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢвҖңе…¬еҸё2017е№ҙеҺҹзәёе№іеқҮйҮҮиҙӯеҚ•д»·иҫғ2016 е№ҙдёҠеҚҮдәҶ47.15%вҖқгҖӮдҪңдёәзәёз®ұдә§е“Ғзҡ„дё»иҰҒеҺҹжқҗж–ҷпјҢеҺҹзәёйҮҮиҙӯд»·ж јзҡ„дёҠж¶ЁпјҢе°ҶзӣҙжҺҘжҺЁеҚҮдәҶеҪ“жңҹзҡ„зӣҙжҺҘжқҗж–ҷжҲҗжң¬гҖӮ2016е№ҙе’Ң2017е№ҙпјҢе…¬еҸёзҡ„зӣҙжҺҘжқҗж–ҷжҲҗжң¬еҲҶеҲ«дёә4.56дәҝе…ғе’Ң6.77дәҝе…ғпјҢ2017е№ҙпјҢе…¬еҸёзӣҙжҺҘжқҗж–ҷжҲҗжң¬еҗҢжҜ”еўһй•ҝдәҶ48.46%гҖӮ

иҝӣдёҖжӯҘд»ҺеҚ•дҪҚзӣҙжҺҘжқҗж–ҷжҲҗжң¬жқҘеҲҶжһҗеҺҹзәёж¶Ёд»·еҜ№зәёз®ұдә§е“ҒжҲҗжң¬зҡ„еҪұе“ҚпјҢйҖҡиҝҮе°ҶеҪ“жңҹзӣҙжҺҘжқҗж–ҷжҲҗжң¬жҖ»йўқе№іж‘ҠеҲ°жҜҸдёҖ件已й”Җ售并确и®Ө收е…Ҙзҡ„зәёз®ұдә§е“ҒдёҠпјҢ2016е№ҙе’Ң2017е№ҙзҡ„еҚ•дҪҚзӣҙжҺҘжқҗж–ҷжҲҗжң¬еҲҶеҲ«дёә1.78е…ғ/е№ізұіе’Ң2.47е…ғ/е№ізұіпјҢеҗҢжҜ”еўһй•ҝ38.76%гҖӮз”ұжӯӨеҸҜи§ҒпјҢеҚ•дҪҚзӣҙжҺҘжқҗж–ҷжҲҗжң¬зҡ„еҗҢжҜ”еўһе№…жҜ”еүҚйқўзҡ„еҚ•дҪҚй”Җе”®д»·ж јзҡ„еҗҢжҜ”еўһе№…29.84%пјҢж•ҙж•ҙй«ҳдәҶиҝ‘9дёӘзҷҫеҲҶзӮ№гҖӮ

еҸҜжҳҜпјҢеңЁдёҠиҝ°еҚ•дҪҚзӣҙжҺҘжқҗж–ҷжҲҗжң¬еўһе№…иҝңи¶…еҚ•дҪҚй”Җе”®д»·ж јеўһе№…зҡ„жғ…еҶөдёӢпјҢ2017е№ҙеәҰпјҢеӨ§иғңиҫҫеҢ…иЈ…зәёз®ұдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҚҙиҫҫеҲ°дәҶ23.79%пјҢжҜ”2016е№ҙеәҰзҡ„22.90%пјҢиҝҳеўһй•ҝдәҶ0.69дёӘзҷҫеҲҶзӮ№пјҢиҝҷжҳҜжҜ”иҫғеҘҮжҖӘзҡ„гҖӮ

йӮЈд№ҲпјҢе”ҜдёҖиғҪеӨҹи§ЈйҮҠзҡ„е°ұжҳҜиҜҘе…¬еҸё2017е№ҙеңЁдә§е“Ғзҡ„зӣҙжҺҘдәәе·ҘжҲҗжң¬е’ҢеҲ¶йҖ иҙ№з”ЁеҮәзҺ°дәҶиҫғеӨ§е№…еәҰзҡ„иҠӮзңҒпјҢеҗҰеҲҷ2017е№ҙзҡ„жҜӣеҲ©зҺҮиӮҜе®ҡжҳҜиҰҒдҪҺдәҺ2016е№ҙзҡ„гҖӮжӢӣиӮЎд№Ұд№ҹжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢеңЁеҺҹзәёд»·ж јеӨ§ж¶Ёзҡ„иғҢжҷҜдёӢпјҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзәёеҢ…иЈ…дёҡеҠЎжҜӣеҲ©зҺҮе№іеқҮеҖјеҲҶеҲ«дёә23.86%е’Ң23.03%пјҢеҗҢжҜ”зҡ„зЎ®жҳҜдёӢж»‘дәҶ0.83%дёӘзҷҫеҲҶзӮ№гҖӮ

еҸҜжғңзҡ„жҳҜпјҢз»ҸиҝҮд»”з»ҶеҲҶжһҗжӢӣиӮЎд№Ұзҡ„ж•°жҚ®пјҢжҲ‘们жҠҠж¶үеҸҠзӣҙжҺҘдәәе·ҘжҲҗжң¬е’ҢеҲ¶йҖ иҙ№з”Ёзҡ„е…ЁйғЁиҰҒзҙ зҡ„еҸҳеҠЁжғ…еҶөдёҖдёҖжҜ”еҜ№пјҢеҸ‘зҺ°е…¬еҸё2017е№ҙеәҰз”ҹдә§дёӯе®һйҷ…зҡ„дәәе·ҘжҲҗжң¬дёҠж¶Ёе№…еәҰпјҢеә”иҜҘиҝңй«ҳдәҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„зӣҙжҺҘдәәе·ҘжҲҗжң¬ж¶Ёе№…пјӣиҖҢеҲ¶йҖ иҙ№з”Ёдёӯе®һйҷ…зҡ„иҪҰй—ҙз®ЎзҗҶдәәе‘ҳе·Ҙиө„еўһе№…пјҢд№ҹеә”иҜҘжҳҜжҳҺжҳҫиҰҒй«ҳдәҺжӢӣиӮЎд№ҰжҠ«йңІзҡ„еҲ¶йҖ иҙ№з”Ёеўһй•ҝпјҢеҗҢж—¶пјҢеҰӮдёҠжүҖиҝ°пјҢеҲ¶йҖ иҙ№з”ЁдёӯжӢӣиӮЎд№ҰжҠ«йңІзҡ„ж°ҙгҖҒз”өе’Ңи’ёжұҪзҡ„ж¶ҲиҖ—ж•°жҚ®жҳҜеӯҳеңЁйҖ еҒҮпјҢйӮЈд№Ҳ2017е№ҙзңҹе®һзҡ„еҲ¶йҖ иҙ№з”Ёеә”иҜҘжӣҙй«ҳгҖӮеӣ жӯӨеӨ§иғңиҫҫ2017е№ҙзҡ„зәёз®ұдёҡеҠЎжҜӣеҲ©зҺҮеҗҢжҜ”дёҠж¶Ёдјјд№ҺдёҚеӨӘеҸҜиғҪпјҢж•°жҚ®зңҹе®һжҖ§еҖјеҫ—жҖҖз–‘гҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]