时间:2020-05-19 13:02 栏目:IPO专栏 编辑:投资有道 点击: 3,893 次

深圳震有科技股份有限公司(以下简称:震有科技)是一家上交所科创板拟上市公司,公司主要提供通信网络设备和技术解决方案。

从以往经营业绩来看,2017年到2019年的三年报告期内,震有科技的营业收入分别为2.62亿元、4.79亿元和4.24亿元,2018年和2019年分别同比上涨82.82%和-11.48%;净利润分别为3911.96万元、6034.36万元和6065.29万元,2018年和2019年分别同比上涨54.25%和0.51%。2019年,公司经营业绩上涨乏力,净利润涨幅微乎其微,而营收甚至出现了负增长,业绩成长持续性或存疑。

除了经营业绩成长性堪忧之外,我们还发现:无论是产品销售,还是产品外协生产,大客户UTStarcom(UT斯达康)都是震有科技难以绕过的一道坎;与先前申请创业板上市的招股书相比,公司申请科创板上市的招股书中,募投项目的业务内容变化很少,但募集资金金额竟然提高了52.23%。

产、销都明显受美国UTStarcom影响

报告期内,美国上市公司UTStarcom,Inc.(以下简称:UTStarcom,证券代码:UTSI.O)既是震有科技的主要大客户,又是其主要外协供应商,可能在产、销两方面都离不开UTStarcom。

先看销售端:从收入占比的角度来看,据招股书上会稿(以下简称:招股书)披露,报告期内,震有科技向UTStarcom的销售金额分别为1.00亿元、2.30亿元和3306.29万元,占当期营收之比分别为38.23%、48.01%和7.79%,2018年占比接近50%,第二年就同比大幅下滑40多个百分点。销售额较高的2017年和2018年,UTStarcom是公司的第一大客户,即使销售额大幅下滑的2019年,UTStarcom仍然是公司的第三大客户。

为什么2019年来自UTStarcom的销售收入会大幅下跌呢?

据首轮问询回复函问题16的答复:2017、2018年UTStarcom营收占比较高,主要源自公司通过与UTStarcom合作,承建印度BSNL(即:印度国有电信)二、三期网络建设项目。而BSNL三期增补项目及四期项目未能在2019年内完成,则是当期来自UTStarcom收入下跌的主要原因。

从收入增长的角度来看,如上所述,2018年和2019年,震有科技的营业收入分别同比增长82.82%和-11.48%。其中,外销收入分别同比增长73.94%和-62.53%,大涨大跌,收入的稳定性实在堪忧。与之相应,2018年和2019年,来自UTStarcom的销售收入分别同比增长129.18%和-85.62%。2018年,公司对UTStarcom的销售收入同比涨幅,比外销收入涨幅高了55.24个百分点,2019年跌幅也比外销收入跌幅大了23.09个百分点,或是公司外销收入,乃至营收大涨大跌的主要原因。

此外,为了维护UTStarcom这样的大客户,震有科技似乎有点不惜血本。

招股书显示,按产品类别分类,震有科技有核心网络系统、集中式局端系统、指挥调度系统和技术与维保服务等四大主营业务。报告期内,公司核心网络系统业务和集中式局端系统业务的合计收入分别为1.56亿元、2.78亿元和1.21亿元,占主营业务之比分别为59.72%、58.15%和28.59%,2017年和2018年占比超过50%,是处于核心地位的主营业务。

在这两项核心主营业务上,震有科技对UTStarcom销售的定价是否公允呢?

据首轮问询回复函问题17的答复:从2017年到2019年,在核心网系统业务上,震有科技对UTStarcom销售的毛利率分别为68.26%、52.43%和60.22%,比向其他客户销售的毛利率79.34%、78.31%和86.13%,分别低了11.08、25.88和25.91个百分点,差异明显,“优惠”力度不小。

此外,在集中式局端系统业务上,对UTStarcom销售的毛利率分别为31.28%、20.19%和17.30%,比震有科技向其他客户销售的毛利率63.08%、64.85%和44.06%,分别低了31.80、44.66和26.76个百分点,“优惠”力度比核心网系统业务更大。

再看生产端:据招股书披露,震有科技的产品生产环节主要采用“外协工厂”的模式。换句话说,产品生产完全外包给外协供应商,公司仅保留产品定型、工装设计、产品总成与检测等环节。因而外协供应商在震有科技的日常经营中,也具有不可或缺的地位。

在震有科技的主要外协供应商体系中,UTStarcom又处于什么地位呢?

招股书申报稿显示,2016年和2018年,震有科技向UTStarcom的采购金额分别为943.03万元和828.73万元,占当期采购金额比例分别为9.83%和4.00%,分别名列当期第三和第五大供应商。其中,公司向UTStarcom采购外协加工,主要来自其下属子公司UT斯达康通讯有限公司(以下简称:斯达康通讯)。

另据首轮问询回复函问题17的答复:报告期内,震有科技向斯达康通讯采购委外加工金额分别为376.52万元、781.10万元和79.32万元,2017年和2018年外协加工采购金额较高,都达到了数百万元的水平。至于其占当期外协采购总金额之比为多少?无论是招股书的申报稿和上会稿,还是首轮和二轮问询回复函,都未提供详尽的相关信息披露,也比较奇怪。

震有科技在销售和生产两方面,都与UTStarcom存在紧密的关系,一旦双方合作无法持续,对公司经营业绩的冲击或将不可忽视。

两份招股书募投项目差不多,募集资金总额却大涨52.23%

早在2017年6月20日,震有科技就曾向证监会申请到创业板上市,当时的募投项目是4个。本次申请在科创板上市,公司招股书上的募投项目还是4个,虽然项目名称有所差异,但是项目内容却并未明显变化,但募集资金总额却大增52.23%。

先看2017年申请创业板上市的4个募投项目:据创业板招股书披露,四个募投项目的名称分别为“统一应急通信平台项目”、“新一代综合接入设备开发项目”、“IMS(即:IP多媒体子系统)核心网设备研发项目”(以下简称:IMS核心网项目)和“研发中心建设项目”,四个项目都是研发项目,合计募集资金总额为3.58亿元。

再看本次申请在科创板上市的4个募投项目:据科创板招股书披露,四个募投项目的名称分别为“下一代互联网宽带接入设备开发项目”、“5G核心网设备开发项目”(以下简称:5G核心网项目)、“应急指挥及决策分析系统开发项目”和“产品研究开发中心建设项目”,四个项目也都是研发项目,合计募集资金总额为5.45亿元。两相比较,申请科创板上市的募集资金总额,比申请创业板上市的募集资金总额,多了1.87亿元,涨幅为52.23%。

进一步深入到具体项目层面:以“IMS核心网项目”和“5G核心网项目”为例,通过比较创业板招股书和科创板招股书的这两个项目,我们发现,除了将“IMS核心网”换成了“5G”核心网之外,这两个募投项目的建设目标和建设内容的文字表述没有实质性差异。

根据通信行业常识,IMS核心网,是历代移动通信核心层网络的重要组成部分。换句话说,无论是3G、4G还是5G,历代移动通信技术都有IMS核心网,所以IMS核心网设备开发,在5G时代,当然就是5G核心网设备开发了,两者本来就是一回事,也难怪前后两个募投项目的建设目标和建设内容,除了“5G”这个提升“含科量”的标志之外,就没有实质差异了。

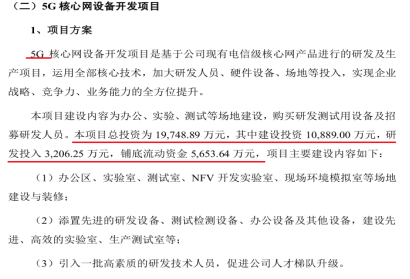

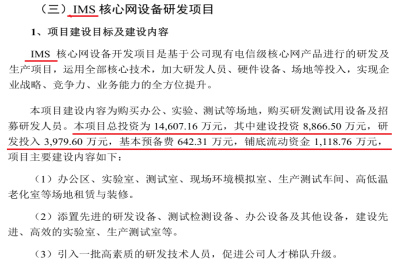

可是这样两个实质上并无明显差异的募投项目,募集资金金额上却有明显差异。据创业板招股书披露,IMS核心网项目的募集资金总额为1.46亿元,其中建设投资为8866.50万元、研发投入为3979.60万元、预备费和铺地流动资金合计1761.07万元。

另据科创板招股书披露,5G核心网项目的募集资金总额为1.97亿元,其中建设投资为1.09亿元,研发投入为3206.25万元,铺底流动资金为5653.64万元。

两相比较,5G核心网项目的募集资金总额,比IMS核心网项目高了5141.73万元。其中,建设投资高了2022.50万元,铺地流动资金和预备费高了3892.57万元,反倒是研发投入低了773.35万元。按理说,研发新一代技术的研发投入,通常比研发上一代技术的投入更高,为何新项目的研发投入还比老项目低呢?

信息来源:震有科技科创板招股书

信息来源:震有科技创业板招股书

与上述情况高度相似的,还有研发中心项目和产品研发中心项目。同样是除了“5G”以外,建设项目和建设内容几乎完全相同,可是科创板项目的募集资金总额1.00亿元,竟然比创业板项目的募集资金总额6131.50万元,高了3881.59万元。其中,场地投资的差异竟然达到了3894.00万元,而设备投入的差异仅有区区150.53万元。

值得关注的是,研发设备投入增加有限,为何场地投资会大幅上涨?竟然导致两个项目中场地投资的差额,超过了项目总投资的差额,令人百思不得其解。

此外,“统一应急通信平台项目”和“应急指挥及决策分析系统开发项目”之间,除了后者增加了应急指挥平台大数据分析,以及系统应能支持云架构等两项建设目标之外,没有其他差别。“新一代综合接入设备开发项目”和“下一代互联网宽带接入设备开发项目”之间,除了后者支持基于光纤的超高速宽带接入之外,也没有实质区别。但是两个科创板募投项目的募集资金金额,比创业板项目分别高了4655.00万元和55.07万元,其中建设投资依然作出主要贡献,差额分别为1296.65万元和379.00万元。

值得一提的是,据创业板招股书披露,上述4个募投项目,场地都由公司租用,所以场地投入的上涨与房价变化关系不大。

那么3年前申请创业板上市的四个募投项目,是否已经建设完毕了呢?

创业板招股书和科创板招股书显示,从2014年到2019年,震有科技账面的在建工程始终为零,申请创业板的4个项目理应尚未启动建设,或许已经改头换面,身价大涨超过50%,难道是要到科创板来圈钱吗?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]