时间:2020-06-18 15:43 栏目:IPO专栏 编辑:投资有道 点击: 3,874 次

江西宏柏新材料股份有限公司(以下简称“宏柏新材”)是一家主要从事功能性硅烷、纳米硅材料等硅基新材料,以及其他化学助剂的研发、生产和销售的沪市主板拟上市公司,主要产品包括硅烷偶联剂和气相白炭黑,与韩泰、马牌、固特异、锦湖、普利司通和米其林等境内外知名轮胎制造企业有合作关系。

从经营业绩看,2016年到2018年,即报告期可比前三年内,宏柏新材的营业收入分别为6.35亿元、7.75亿元和10.13亿元,年化复合增长率为26.30%;净利润分别为7098.66万元、8542.91万元和17373.63万元,年化复合增长率为56.44%,成长性看似不错。

可是,从宏柏新材信披质量的角度看,恐怕就有些差强人意。通过深入研究,我们发现报告期内,公司向某主要客户的销售收入,与该客户披露的供应商采购金额存在明显差异,且差异幅度越来越大,比较异常;招股书披露两个募投项目的产能,与环评批文中批准的项目建设规模之间,差异明显,不合常理。

销售收入与客户披露的采购金额矛盾

2016年、2018年和2019年上半年,青岛森麒麟轮胎股份有限公司(以下简称“森麒麟”)分别是宏柏新材的第九、第九和第八大客户,宏柏新材招股书披露对森麒麟的销售收入,明显高于森麒麟披露的各期第五大供应商的采购金额,但宏柏新材始终“无缘”森麒麟的前五大供应商,这就不好理解了。

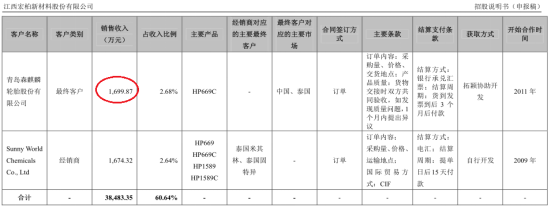

先看2016年,据宏柏新材招股书披露,当期对森麒麟销售收入为1699.87万元。而另据森麒麟招股书披露,当期森麒麟向第五大供应商E.Q.RUBBER Co.,LTD的采购金额为1551.03万元。

数据来源:宏柏新材和森麒麟招股书

两相比较,宏柏新材披露向森麒麟的销售收入1699.87万元,比森麒麟披露的第五大供应商采购金额1551.03万元,高了9.60%。

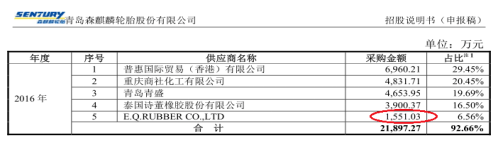

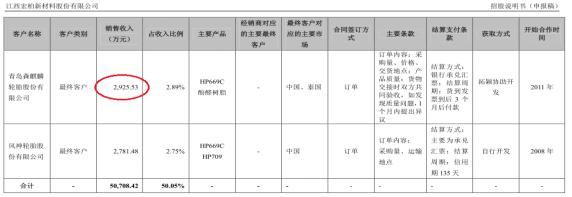

再看2018年,宏柏新材招股书显示,当期对森麒麟销售收入为2925.53万元。而森麒麟招股书显示,当期森麒麟向第五大供应商普惠国际贸易(香港)有限公司的采购金额为2148.62万元。

数据来源:宏柏新材和森麒麟招股书

两相比较,宏柏新材披露向森麒麟的销售收入2925.53万元,比森麒麟披露的第五大供应商采购金额2148.62万元,高了36.16%。

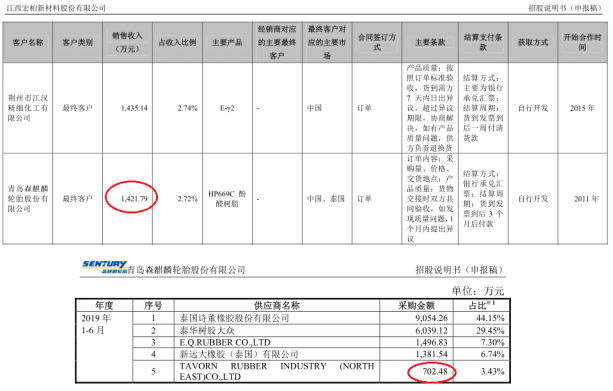

此外,2019年上半年,宏柏新材招股书显示,当期对森麒麟销售收入为1421.79万元。森麒麟招股书则显示,当期森麒麟向第五大供应商TAVORN RUBBER INDUSTRY (NORTH EAST)CO.,LTD的采购金额为702.48万元。

数据来源:宏柏新材和森麒麟招股书

两相比较,宏柏新材披露向森麒麟的销售收入1421.79万元,比森麒麟披露的第五大供应商采购金额702.48万元,高了102.40%。

2016年、2018年和2019年上半年,宏柏新材披露向森麒麟的销售收入,比森麒麟披露的第五大供应商采购金额分别高了9.60%、31.50%和102.40%,差异幅度越来越大。按理说,上述两年一期内,宏柏新材应该已成为森麒麟的前五大供应商。

可是,森麒麟招股书显示情况并非如此。无论是2016年、2018年,还是2019年上半年,森麒麟的前五大供应商行列中都找不到宏柏新材的影子,真让人莫名其妙。

信息来源:森麒麟招股书

值得一提的是,宏柏新材披露的销售收入通常是不含税的数据,而森麒麟披露的采购金额通常是含税的数据,如果宏柏新材也披露含税的销售金额,那么两者之间的差异将更加明显。

此外,2020年6月4日,拟在深交所中小板上市的森麒麟已顺利过会,其财务数据的可靠性已得到证监会审核确认。宏柏新材的销售数据为什么会与森麒麟的采购数据存在重大差异?恐怕需要公司作出合理解释。

募投项目产能与环评批文批复产能对不上

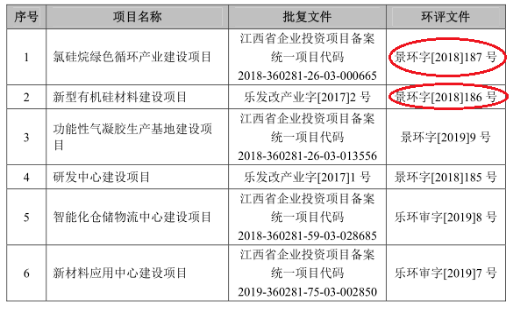

宏柏新材的两个募投项目——“氯硅烷绿色循环产业建设项目”(以下简称“氯硅烷项目”)和“新型有机硅材料建设项目”(以下简称“有机硅项目”),总投资额分别为2.71亿元和7640.45万元,是公司本次申请IPO重要的扩产项目,均已取得项目环评批文,文号分别为“景环字【2018】187号”和“景环字【2018】186号”。

信息来源:宏柏新材招股书

可是,我们研究发现,无论是氯硅烷项目,还是有机硅项目,招股书披露的项目产能,与环评批文中项目所在地政府批复的项目建设规模,都存在明显差异,比较可疑。

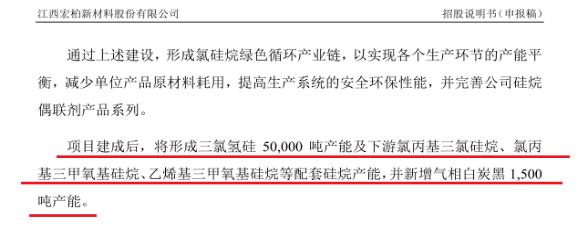

先看氯硅烷项目。招股书显示,“项目建成后,将形成三氯氢硅5万吨产能及下游氯丙基三氯硅烷、氯丙基三甲氧基硅烷、乙烯基三甲氧基硅烷等配套硅烷产能,并新增气相白炭黑1500吨产能。”

信息来源:宏柏新材招股书

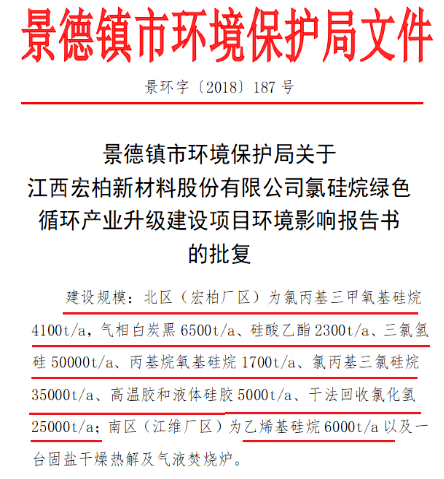

而景德镇市环保局出具的“景环字【2018】187号”批文上,赫然写明:项目建设规模为年产“氯丙基三甲氧基硅烷4100吨,气相白炭黑6500吨、硅酸乙酯2300吨、三氯氢硅50000吨、丙基烷氧基硅烷1700吨、氯丙基三氯硅烷35000吨、高温胶和液体硅胶5000吨、干法回收氯化氢25000吨”和“乙烯基硅烷6000吨”。

信息来源:景德镇市生态环境局官网

彼此一比较,我们发现,除了新增三氯氢硅5万吨年产能,在招股书和环评批文中说法一致外,环评批文确定新增气相白炭黑产能,比招股书披露的年产能高了5000吨;氯丙基三氯硅烷和氯丙基三甲氧基硅烷,招股书未披露新增产能具体数据,但据环评批文公示,上述两种产品累计新增年产能7600吨;招股书并未提及的硅酸乙酯、丙基烷氧基硅烷、高温胶和液体硅胶和干法回收氯化氢,环评批文却批复分别新增年产能2300吨、1700吨、5000吨和2.50万吨;至于招股书提到的乙烯基三甲氧基硅烷,反而在环评批文中不见踪影。关于氯硅烷项目,招股书的产能规模陈述与环评批文中批准新增的产能,存在显著差异。

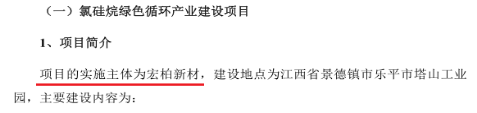

值得一提的是,在环评批文中,氯硅烷项目的承建单位既包括宏柏新材母公司(即“宏柏厂区”),又包括子公司江西江维高科股份有限公司(以下简称:“江维高科”,即“江维厂区”)。可是,招股书显示该项目的实施主体为宏柏新材,不包括江维高科,也出现了明显的差异。

信息来源:宏柏新材招股书

无独有偶,招股书和环评批文中新建产能对不上的情况,除了氯硅烷项目以外,还有有机硅项目。

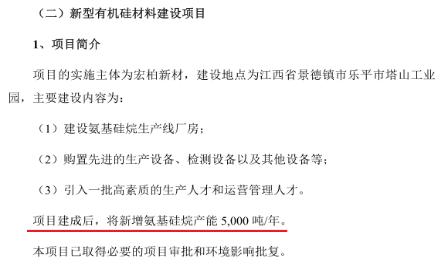

据招股书披露,有机硅项目建成后,将新增氨基硅烷年产能5000吨。

信息来源:宏柏新材招股书

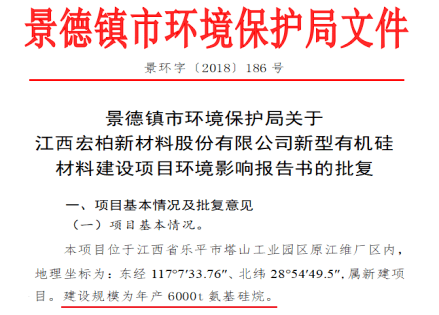

而景德镇市环保局出具的“景环字【2018】186号”环评批文上,确认该项目建设规模为年产6000吨氨基硅烷。

数据来源:景德镇市生态环境局官网

两相比较,对于有机硅项目,环评批文中确认的氨基硅烷建设规模,比招股书披露的新增产能高了1000吨/年,差异达到20%,非常明显。

至于招股书中披露募投项目的新增产能,为何与环评批文中的项目建设规模存在如此明显差异,同样有待宏柏新材给出合理解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]