时间:2020-06-22 09:40 栏目:IPO专栏 编辑:投资有道 点击: 3,717 次

北京博睿宏远数据科技股份有限公司(以下简称“博睿数据”)主营为企业级客户提供应用性能监测服务、销售应用性能监测软件并提供相关服务等业务。近日,公司成功上会,即将登陆科创板。但经我们研究发现,公司已缴社保员工人数,与工商信息中公示的已缴社保人数差异高达近40%;公司核心业务监测服务的收入同比增长率和毛利率都出现显著下滑,市场前景或堪忧。这些问题需要投资者关注。

早在2017年1月,博睿数据就曾向证监会提交创业板IPO申请材料。但2018年4月4日,其首发申请被否。当时公司被发审委问询的第四大问题,涉及应收账款余额逐年增加、逾期应收账款占比较高等方面。但公司本次申请在科创板首度公开发行股份,从2017年到2019年的三年报告期内,其期末应收账款余额和1年以上高账龄应收账款占比仍持续上涨,且逾期应收账款占比依旧较高,不仅没有改观,反而更严重了。

此外,我们发现报告期内,招股书披露博睿数据已缴社保员工人数,与工商信息中公示的已缴社保人数差异高达近40%;公司核心业务监测服务的收入同比增长率和毛利率都出现显著下滑,市场前景或堪忧。

工商信息和招股书中,实缴社保员工人数差异大

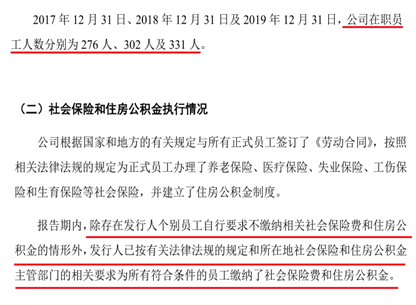

虽然博睿数据在招股书中称,已为所有符合条件的员工缴纳社保,但与公司的工商信息不一致。报告期内,工商信息中已缴社保的员工人数,仅占公司总人数40%左右,与招股书差异巨大。

据招股书披露,报告期各期末,博睿数据员工总人数分别为276人、302人和331人。除个别员工自行要求不缴社保外,公司已按有关法律法规规定,为所有符合条件的员工缴纳社保。那么,各期末公司已缴社保员工人数,应与员工总人数不存在明显差异。

信息来源:博睿数据招股书

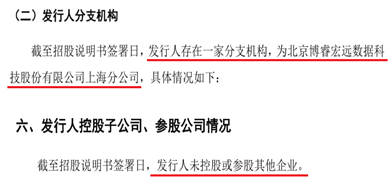

由于招股书披露博睿数据没有下属控股、参股子公司,只有上海分公司一家分支机构,因此只需在工商信息中,查找博睿数据母公司及上海分公司的员工缴纳社保情况,两者简单相加即可见分晓。

信息来源:博睿数据招股书

据国家企业信用信息公示系统提供的数据,从2017年到2019年,期末博睿数据母公司已缴社保员工人数分别为152人、156人、182人,上海分公司已缴社保员工人数分别为17人、21人、21人,两者合计博睿数据已缴社保员工人数应为169人、177人、203人。

数据来源:国家企业信用信息公示系统

两相比较,报告期各期末,工商信息公示的博睿数据已缴社保员工人数,比招股书披露公司员工总人数,分别少107人、125人和128人,占各期末员工总数之比分别为38.77%、41.39%和38.67%,数据差异明显。

如果上述超过1/3是“个别”自行要求不缴纳社保的员工,那么,到底多少员工应缴未缴社保属于违规?这可能需要博睿数据给出合理解释。

上次被否的应收账款问题,这次更严重

如前所述,应收账款问题曾令博睿数据“马失前蹄”。但本次公司重整旗鼓,冲击科创板IPO,应收账款问题不仅仍在,而且更严重。

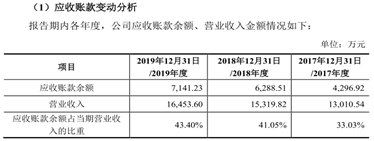

先看应收账款余额占比。招股书披露,报告期内,各期末博睿数据的应收账款余额分别为4296.92万元、6288.51万元和7141.23万元,当期公司营收分别为1.30亿元、1.53亿元和1.65亿元,则应收账款余额占当期营收之比分别为33.03%、41.05%和43.40%,累计上涨10.37个百分点,涨幅较明显。当期营收中,属于真金白银的经营活动现金流入明显下降,挂账的“纸面富贵”却大幅上涨,公司营收质量可能存疑。

数据来源:博睿数据科创板招股书

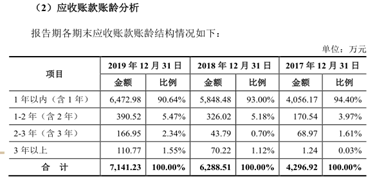

再从账龄角度看,招股书显示,报告期内,各期末博睿数据一年以内账龄应收账款余额分别为4056.17万元、5848.48万元和6472.98万元,占期末应收账款总额之比分别为94.40%、93.00%和90.64%,持续下滑。反之,公司一年以上高账龄应收账款占比分别为5.60%、7.00%和9.36%,累计上涨近4个百分点,应收账款质量比较堪忧。

数据来源:博睿数据科创板招股书

值得关注的是,与前一次申请创业板上市时相比,博睿数据的应收账款问题“愈演愈烈”。

先看应收账款余额占比。据博睿数据创业板更新预披露招股书(以下简称“创业板招股书”)显示,2015年到2017年,各期末公司应收账款余额分别为1245.59万元、3597.27万元和4296.92万元,当期营收分别为6681.29万元,1.04亿元和1.30亿元,则应收账款余额占当期营收之比分别为18.64%、34.50%和33.03%,三年内累计上涨14.39个百分点,同样涨幅明显。

数据来源:博睿数据创业板招股书

结合两本招股书信息,从2015年到2019年,各期末公司应收账款余额占当期营收之比,从18.64%持续上涨至43.40%,累计涨幅达24.76个百分点,长期保持上涨趋势。

再从账龄角度看,据创业板招股书披露,从2015年到2017年,各期末公司1年以内账龄的应收账款余额分别为1238.25万元、3514.13万元和4056.17万元,占当期末应收账款总额之比分别为99.41%、97.69%和94.40%。与之相反,1年以上高账龄应收账款余额占比分别为0.59%、2.31%和5.60%,累计上涨超5个百分点,相对于2017年到2019年,涨幅更明显。

数据来源:博睿数据创业板招股书

结合两本招股书的情况,从2015年到2019年,各期末博睿数据1年以上高账龄应收账款占当期营收之比从0.59%上涨至9.36%,保持持续显著上涨趋势,累计上涨8.77个百分点。

值得一提的是,创业板招股书中,博睿数据并未披露逾期应收账款占比的信息,但发审委工作会议的审核结果公告透露,公司在报告期内存在逾期应收账款占比较高的问题。

科创板招股书中,博睿数据同样没有披露逾期应收账款占比的信息,仅在对上交所的问询回复函中提及,截至2019年末,公司逾期应收账款金额为1808.80万元,占期末应收账款余额7141.23万元的25.33%,超过1/4。显然,公司逾期应收账款占比偏高问题仍存。

核心业务收入增长趋缓,毛利率还下滑了

科创板申报稿和上会稿招股书显示,2016年到2019年,博睿数据的监测服务业务收入分别为9751.60万元、1.11亿元、1.14亿元和1.07亿元,占当期营收比例分别为93.54%、85.24%、74.65%和64.97%,始终高于60%,是公司的核心业务。

报告期内,公司监测服务业务收入同比增长率分别为13.72%、3.12%和-6.52%,累计下滑20.24个百分点,核心业务成长性下跌明显。2019年甚至出现明显负增长。

除了核心业务收入的成长性明显下滑,该业务的毛利率表现亦不佳。

据招股书披露,报告期内,公司监测服务业务毛利率分别为83.89%、79.46%和77.93%,累计下滑近5个百分点。对此,招股书给出年度销售单价下降导致毛利率下滑的解释。可是,年度销售单价为何会下降?对此,招股书以各大运营商提速降费,导致公司网络运营成本及PC端会员监测费用等成本下降为由,来说明年度销售单价下降的原因。至于为什么成本下降推动的销售单价下降,会导致毛利率明显下滑?招股书没有给出任何解释。

收入成长性下滑,毛利率同步下跌,是博睿数据的核心业务发展遭遇瓶颈?有待公司充分披露深层次原因。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]