时间:2020-07-01 16:07 栏目:IPO专栏 编辑:投资有道 点击: 3,681 次

湖北均瑶大健康饮品股份有限公司(以下简称“均瑶大健康”)是一家乳酸菌饮品研发生产商,主要产品是味动力乳酸菌,拟在上海证券交易所挂牌上市。经我们研究发现,公司“唯一”产品味动力乳酸菌品牌影响力有限,经销客户的销售收入也需要斟酌,还有管理人员平均薪酬出奇的高。

均瑶大健康由王均瑶、王均金、王均豪三兄弟创建于1998年,控股股东为均瑶集团,实控人为王均金。均瑶集团及王均金还另外控制上海吉祥航空股份有限公司(证券简称:吉祥航空,证券代码:603885.SH)、上海爱建集团股份有限公司(证券简称:爱建集团,证券代码:600643.SH)、无锡商业大厦大东方股份有限公司(证券简称:大东方,证券代码:600327.SH)等多家公司。

经销客户销售收入存两大代表性疑问

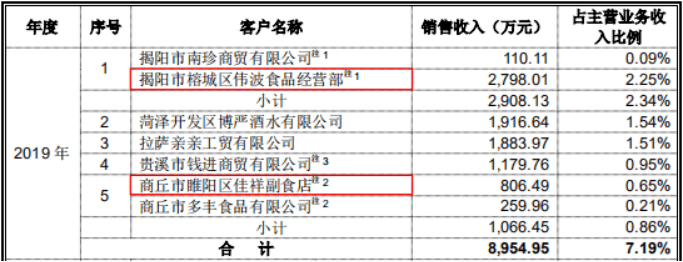

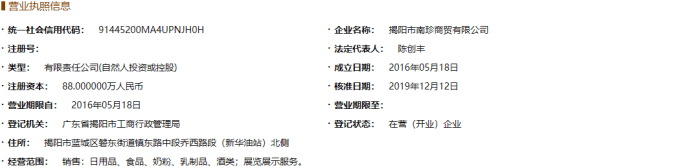

均瑶大健康的销售方式以经销为主,报告期各期,经销收入比重分别为99.85%、99.62%、99.67%,与行业普遍模式基本相符,也决定了客户较为分散,各期对前五大客户销售占比分别为7.49%、7.39%、7.19%。据招股书披露,公司主要客户揭阳市南珍商贸有限公司(以下简称“南珍商贸”)与揭阳市榕城区伟波食品经营部(以下简称“伟波食品”)受同一自然人控制。但据工商信息显示,南珍商贸的股东为陈创丰和林培蓬,伟波食品的所有人是李伟波,公司对两家客户所属的说法似乎缺乏合理性。

(来自均瑶大健康招股书)

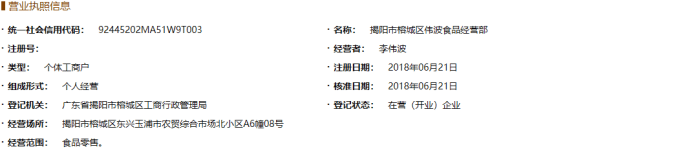

(来自国家企业信用信息公示系统)

另外,据工商信息显示,伟波食品是一家个体工商户,成立于2018年6月21日,经营地在揭阳市榕城区东兴玉浦市农贸综合市场北小区A6幢08号,从事饮料零售。据均瑶大健康披露,伟波食品2018年、2019年的营业收入分别为1600.54万元和3908.19万元,其中,公司乳酸菌饮品的销售金额占其营收比重分别为95%和89%,也就是说,伟波食品在2018年、2019年销售公司乳酸菌饮品的收入分别为1520.51万元和3478.29万元。依据淘宝上味动力乳酸菌330毫升瓶装零售价4.58元来估算,伟波食品平均每天销售公司的乳酸菌饮品竟然超过2万瓶。值得注意的是,伟波食品是一家个人经营的零售商,而非批发商,直接销售给消费者。如果不考虑其拥有多个零售点的情况,这样一家“商铺”平均每天能卖出2万瓶乳酸菌饮品,可能有些不合理。

(来自均瑶大健康招股书)

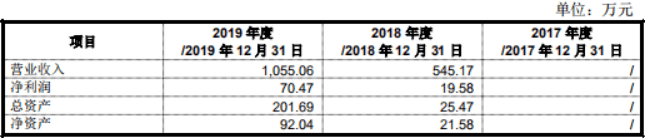

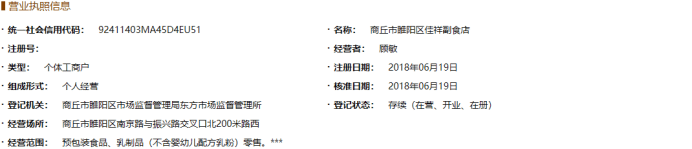

在前五大客户中,存在同样问题的还有商丘市睢阳区佳祥副食店(以下简称“佳祥副食”)。据工商信息显示,佳祥副食也是一家个体工商户,成立于2018年6月19日,巧合的是与伟波食品成立日期十分接近,经营地在商丘市睢阳区南京路与振兴路交叉口北200米路西,从事饮料零售,其2019年度报告披露资金数额1万元。据均瑶大健康披露,佳祥副食2018年、2019年营业收入分别为545.17万元和1055.06万元,其中,公司乳酸菌饮品的销售金额占其营收比重分别为100%和94%,也就是说,佳祥副食在2018年、2019年销售公司乳酸菌饮品的收入分别为545.17万元和991.76万元。同样依据味动力乳酸菌330毫升瓶装零售价4.58元来估算,佳祥副食平均每天销售公司的乳酸菌饮品接近6千瓶。如果不考虑其拥有多个零售点的情况,这个销售规模对于一家“商铺”来说,或许也不太合理。

(来自均瑶大健康招股书)

(来自国家企业信用信息公示系统)

伟波食品和佳祥副食仅是占比7.19%的前五大客户中的一部分,此类客户的销售情况是否在均瑶大健康的收入中具有代表性,以及销售的真实合理性,还有待解释。

另一个代表性问题是,均瑶大健康客户的营业收入中,销售公司乳酸菌饮品的收入占比极高,动辄90%以上,这个比重的合理性值得思考。以经销商商丘市多丰食品有限公司(以下简称“多丰食品”)为例,据招股书披露,公司乳酸菌饮品占其营业收入比重在各期分别为94%、96%、91%。

(来自均瑶大健康招股书)

但实际上,多丰食品经销的商品可能非常多。公开资料显示,多丰食品在2018年4月先后中标河南省豫东监狱罪犯生活物资采购项目的大米(国标中级晚籼米)供应资格,以及河南省商丘市监狱罪犯生活物资采购项目的食用油(一级大豆油)供应资格。因此可以推测,多丰食品经销的商品种类比较丰富,至少包括饮料、粮食、食用油。在此背景下,均瑶大健康称,多丰食品90%以上的收入都来自销售其乳酸菌饮品,是否合理?

产品结构单一,品牌影响力有限

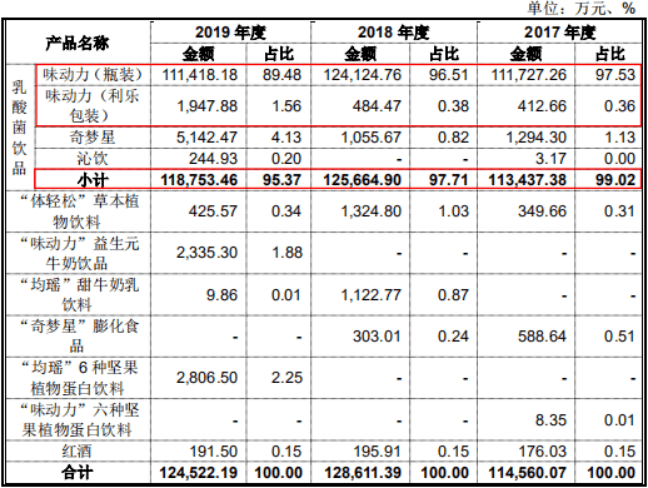

据招股书披露,2017年至2019年,均瑶大健康主营业务收入分别为114560.07万元、128611.39万元、124522.19万元。其中,味动力品牌乳酸菌饮品的销售收入占比分别高达97.89%、96.89%、91.04%,意味着公司产品结构十分单一,尽管具备多条产品线,但支撑起收入的几乎只有味动力乳酸菌。

(来自均瑶大健康招股书)

在产品单一的“硬伤”下,让均瑶大健康更加举步维艰的是市场竞争异常激烈。乳酸菌饮品的技术壁垒低,在最近几年的炒作下,已经有众多企业具备乳酸菌饮品生产线,甚至海底捞(证券代码:06862.HK)也推出了“鲜小菌”。

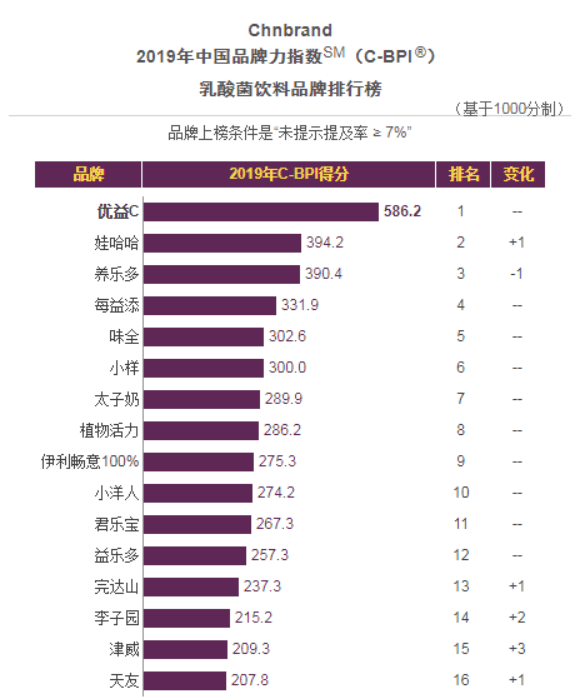

那么,味动力品牌的市场影响力如何?据第三方机构Chnbrand在2019年中国乳酸菌品牌力指数排名中(如下图所示),蒙牛乳业(证券代码:02319.HK)旗下优益C的C-BPI(即China Brand Power Index,中国品牌力指数)得分最高,为586.2分。在对乳酸菌饮品的调查中,47.1%的消费者首先提到优益C,品牌联想度达75.1%。2019年品牌力指数前十六名的乳酸菌品牌还包括娃哈哈、养乐多、每益添、味全、小样、太子奶、植物活力、伊利畅意100%、小洋人、君乐宝、益乐多、完达山、李子园、津威、天友。而均瑶大健康的味动力品牌甚至没有上榜。

(来自中国品牌评级机构Chnbrand)

品牌力指数多少能反映出一家公司的市场地位,尤其是对于乳酸菌饮品这种直接面向终端消费者的产品,品牌力指数甚至是对销量的体现。味动力乳酸菌没能进入品牌力指数前十六名,均瑶大健康却称,其乳酸菌产品在2019年中国大陆常温乳酸菌饮品市场的占有率达到15.1%。这不禁令人疑惑,其乳酸菌产品的销量与品牌认知度是否匹配。

营业成本存疑,管理人员薪酬奇高

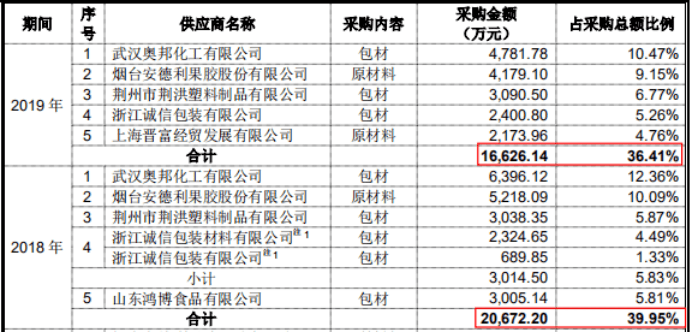

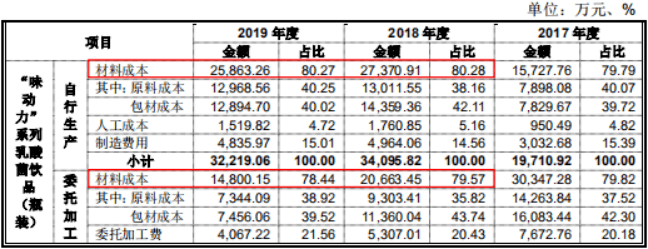

接着看均瑶大健康的成本和费用问题。公司没有直接披露原材料采购金额,但依据各期向前五大原材料供应商采购金额及占比可以计算出总采购额。据招股书披露,2018年和2019年,公司向前五大原材料供应商合计采购金额分别为20672.20万元和16626.14万元,占比分别为39.95%和36.41%,可得两年原材料采购金额分别为51745.18万元和45663.66万元。

(来自均瑶大健康招股书)

同时,均瑶大健康2018年、2019年主营业务成本中,自行生产和委托生产(委托加工模式下也由均瑶大健康采购原材料)的材料成本合计分别为48034.36万元、40663.41万元。

(来自均瑶大健康招股书)

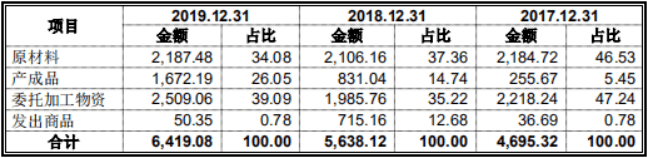

采购金额反映的是原材料价值流入公司,主营业务成本中的材料成本反映的是原材料价值流出公司,两者的差额即为公司所控制的原材料变化,也就体现为存货的变化。由前文可知,2018年和2019年,均瑶大健康采购原材料金额51745.18万元和45663.66万元,结转原材料金额48034.36万元、40663.41万元,说明从2018年初至2019年末,公司的存货应该增加至少8711.07万元(为简化说明,暂不考虑存货中的人工成本和制造费用,若考虑人工成本和制造费用,存货增加应该更多)。然而,据报表附注显示,2019年末存货余额6419.08万元仅比2018年初存货余额4695.32万元增加1723.76万元,且不存在大额存货跌价准备。那么,至少存在6987.31万元的差异无法合理解释。

(来自均瑶大健康招股书)

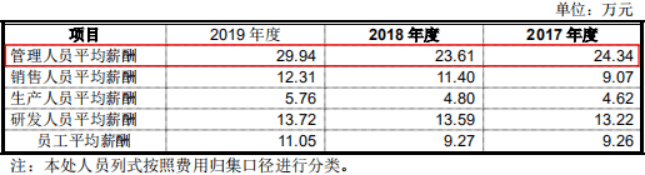

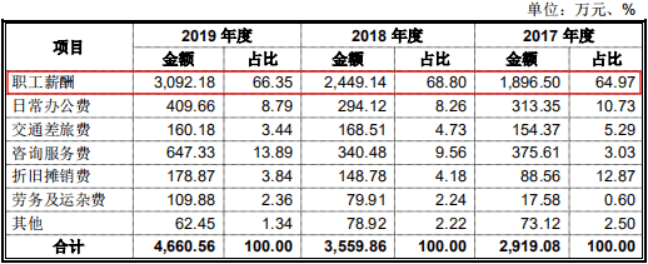

其次,管理费用方面,均瑶大健康披露各期管理人员(主要包括“管理人员”和“财务人员”)平均薪酬分别为24.34万元、23.61万元、29.94万元,与行业基本持平。但是,依据员工数量与管理费用实际计算出的管理人员薪酬,却与披露的金额存在巨大差异。

(来自均瑶大健康招股书)

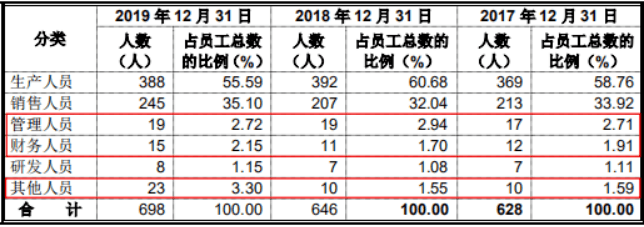

据招股书披露,报告期各期,“管理人员”和“财务人员”数量合计分别为29人、30人、34人,暂且把这个员工数量基准叫做第一个基准。除此以外,员工中还有一类人叫“其他人员”,未明确披露职能,出于谨慎性原则,第二个基准涵盖这一类“其他人员”,则各期“管理人员”、“财务人员”、“其他人员”数量合计分别为39人、40人、57人。

(来自均瑶大健康招股书)

管理费用明细显示,各期职工薪酬分别为1896.50万元、2449.14万元、3092.18万元。在第一个基准下,计算出各期人均薪酬分别为65.40万元、81.64万元、90.95万元。在第二个基准下,计算出各期人均薪酬分别为48.63万元、61.23万元、54.25万元。可以发现,即使算上其他人员,计算出的人均薪酬也与披露的金额存在一倍之差。

(来自均瑶大健康招股书)

管理人员平均薪酬不仅与披露的金额存在差异,而且高得离谱,不知公司是否将原本不属于职工薪酬的费用计入了职工薪酬,以掩盖某些交易,比如股份支付呢?

另外,均瑶大健康的销售费用也偏高,且以广告宣传促销费为主。报告期各期,广告宣传促销费分别为15947.52万元、20833.45万元、17562.27万元,占营业收入比例分别为13.92%、16.19%、14.10%。而这一比例的可比公司均值分别为8.73%、10.08%、10.95%。均瑶大健康一边花费更大的功夫在广告宣传,一边其乳酸菌产品的品牌认知度却不如同类产品,也很古怪。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]