时间:2020-07-13 10:36 栏目:IPO专栏 编辑:投资有道 点击: 3,089 次

龙利得智能科技股份有限公司(以下简称:龙利得)是一家专业从事瓦楞纸箱、纸板的研发、设计、生产和销售的企业,主要为食品饮料、日化家化、粮油、家居办公、电子器械、医药医疗等行业的客户提供包装产品和服务。2020年6月23日深交所受理了龙利得在创业板上市的申请。

从经营业绩来看,2017年到2019年,龙利得的营收分别为6.42亿元、8.61亿元和8.71亿元,2018年和2019年分别同比上涨34.11%和1.16%,2019年营收同比增长率下滑了32.95个百分点;净利润分别为5725.51万元、8875.58万元、8599.99万元,2018年和2019年分别同比上涨55.02%和下跌3.11%,2019年净利润同比增长率大幅下滑58.13个百分点,公司经营业绩的成长或已陷入瓶颈。

除了经营业绩的成长性堪忧外,龙利得在信息披露合规与财务规范性方面,同样乏善可称。经过研究我们发现,报告期内,公司营收的区域分布向公司所在的华东地区高度集中,与同行业可比公司的营收区域分布变动趋势不一致,而且公司营收区域变动与当期运杂费支出不相匹配,营收增长的真实性比较可疑。此外,招股书将原本并未计划扩产的技术升级项目,包装成了扩产50%的募投项目,信息披露的真实性或存疑问。

营收向华东地区集中,运费却逆势上涨

报告期内,龙利得所在的华东地区,在公司主营业务收入的地区分布中,占比不断提升,但是与公司销售费用项目下运杂费的变动不相匹配,比较可疑。

先看龙利得营收区域性分布的变动趋势。招股书显示,2017年到2019年,公司在华东地区确认的主营业务收入分别为4.83亿元、7.14亿元和7.59亿元,公司主营业务收入分别为6.29亿元、8.41亿元和8.49亿元,那么华东地区收入占比分别为76.72%、84.95%和89.38%,报告期内累计增长12.66个百分点,主营业务收入的区域分布集中度明显走高。

值得关注的是,另据招股书披露,厦门合兴包装印刷股份有限公司(证券简称:合兴包装,证券代码:002228.SZ)、深圳市裕同包装科技股份有限公司(证券简称:裕同科技,证券代码:002831.SZ)等同行业可比上市公司,都在业务发展过程中,呈现出营收区域集中度下滑的趋势。即使拟上市公司也不例外,同行业可比公司浙江大胜达包装股份有限公司(证券简称:大胜达,证券代码:603687.SH),在该公司申请IPO的三年报告期内,即从2016年到2018年,大胜达来自于该公司所在地华东地区的销售收入占比,分别为85.02%、83.87%和84.04%,即使在上市之前,也呈现出业务区域集中度下滑的情况。由此可见,随着业务发展,瓦楞纸箱行业企业普遍存在业务区域集中度下滑的特征。唯有龙利得逆势上涨,让人莫名其妙。

再看龙利得的运杂费支出情况。据招股书披露,公司销售费用项目下的第一大科目,就是运杂费用。报告期内,公司运杂费用分别为2458.64万元、3327.27万元和3707.37万元,持续显著上涨。与上述报告期内主营业务收入相比,公司运杂费占当期主营业务收入之比分别为3.91%、3.96%和4.36%,累计上涨0.45个百分点,上涨幅度达11.51%。

这就比较奇怪了,一方面,报告期内,龙利得的主营业务收入呈现向公司所在华东地区高度集中的趋势。换句话说,销售产品需要运输的平均距离应该是明显下降的,运杂费占主营业务收入之比应该明显下滑。另一方面,龙利得的运杂费在报告期内明显上涨,运杂费占主营业务收入之比显著上涨,涨幅达11.51%,两者明显不匹配。

至于到底是龙利得的营收增长为虚?还是拟上市公司的运杂费有假?还需要公司给出合理的解释。

原先不扩产的项目凭空多增一半产能

募投项目“扩建智能高效印刷成型联动线与智能物联网及仓库管理项目”(以下简称:智能扩线项目)投资总额为2.10亿元,占4个募投项目投资总金额5.31亿元之比为39.55%,是投资占比最高的主投项目。该项目的环评批文文号为“明环评【2016】62号”,批复于2016年。

可是,我们发现,招股书披露智能扩线项目的产能,与该项目环境影响报告表(以下简称:环评报告)和环评批文中披露的项目产能,存在高达50%的差异。

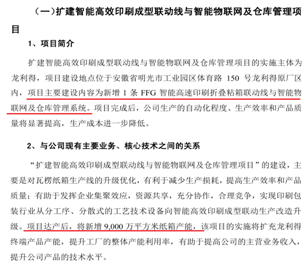

先看招股书提供的信息,智能扩线项目主要建设内容为:新增1条智能高速印刷折叠粘箱联动线与智能物联网及仓库管理系统。该项目达产后,将新增9000万平方米纸箱产能。

信息来源:龙利得招股书

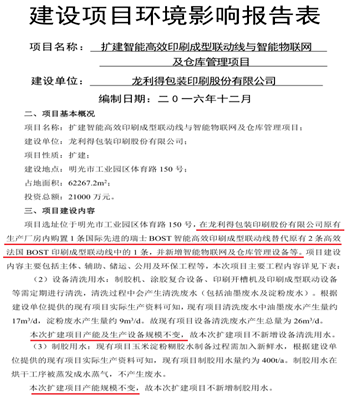

再看环评报告公示的信息,智能扩线项目主要建设内容为:在公司原有生产厂房内购置1条瑞士BOST智能高效印刷成型联动线,替代原有2条法国BOST印刷成型联动线中的1条,并新增智能物联网及仓库管理设备等设施。由于仅是生产机器设备的升级换代,并没有机器设备数量的增加以及产能的相应放大,因此环评报告中反复指出:本次扩建项目产能及生产设备规模不变,仍为1.80亿平米。

信息来源:龙利得环评报告

到底是增加了产能,还是没有扩张?还是来看看明光市环保部门关于智能扩线项目的环评批文怎么说。

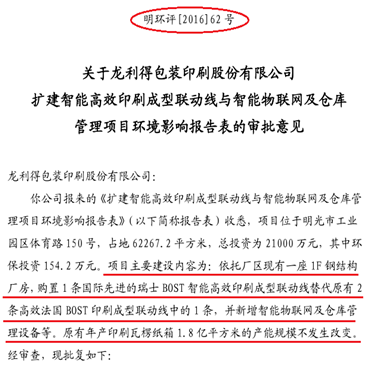

2016年12月27日,安徽省明光市环保局向龙利得下发了“明环评【2016】62号”环评批文。据该审批意见显示,智能扩线项目主要建设内容为:依托厂区现有一座1层钢结构厂房,购置一条国际先进的瑞士BOST智能高效印刷成型联动线,替代原有2条法国BOST印刷成型联动线中的1条,并新增智能物联网及仓库管理设备等设施。产能方面:原有年产印刷瓦楞纸箱1.8亿平方米的产能规模不发生改变。

信息来源:明环评【2016】62号批文

比较上述三个文件,招股书披露智能扩线项目的产能,是在原有1.80亿平方米基础上,新增了9000万平方米,新增产能50%。但无论是环评报告,还是环评批文,该建设项目申报与核准的产能规模都是维持原有产能1.80亿平方米不变,招股书披露的产能数据与政府环保部门核准的产能差异达到50%,非常明显。

值得关注的是,如果最终智能扩线项目按照招股书披露的产能规模开工,那么由于项目产能大幅增长,原先基于不扩产前提核准的批文,可能难以继续维持其有效性。此外,瞒报产能骗取环评批文显然是违法行为,相应的环评批文也很可能因此作废。除了面临行政处罚之外,如果继续施工,是否又会面临“未环评,先建设”的另一违法困境?反过来,如果最终智能扩线项目按环评批文核准的产能规模建设,那么招股书关于募投项目的说明就存在夸大其词的成分,应该属于信披违规。

到底是属于瞒报产能骗取环评?还是属于虚假陈述?需要龙利得作出一个两难的选择。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]