时间:2020-08-07 12:54 栏目:IPO专栏 编辑:投资有道 点击: 3,191 次

上海宏力达信息技术股份有限公司(以下简称:宏力达)的主营业务,是以配电网智能设备的研发、生产和销售,提供电力应用软件研发及实施等信息化服务,以及提供IoT(即物联网)通信模块、系统集成等产品和服务。其中,2019年度,配电网智能柱上开关的销售收入占当期营收之比为80.80%,是公司的核心产品。2020年3月23日,上交所受理了公司拟在科创板上市的申请。

截至招股书签署日,2020年7月27日,宏力达下属仅有两家子公司,其中,福建省宏科电力科技有限公司(以下简称:福建宏科)是宏力达的全资子公司,也是公司目前的主要生产基地。泉州宏力达智能电气有限公司(以下简称:泉州宏力达)则是福建宏科的全资子公司。截至目前,泉州宏力达尚未正式运行,却是募投项目“泉州生产基地建设项目”(以下简称:泉州项目)的实施主体。据招股书称,因福建宏科承租的厂房无法办理产权证书,未来将以泉州项目的产能替换福建宏科的产能。

经营业绩方面,2017年到2019年,即三年报告期内,宏力达的营业收入分别为2.52亿元、4.15亿元和7.05亿元,年化复合增长率为67.26%,净利润分别为3219.53万元、9747.38万元和2.39亿元,年化复合增长率高达172.22%。经营业绩的成长性看似还不错。

可是,经过研究我们发现,宏力达本次两个配套的募投项目中,原本规划配套的产能竟然出现了近1/3的产能缺口,与项目环评报告中公示的产能也不一致。此外,福建宏科先前两个建设项目的环评批复信息,揭示宏力达现有实际产能或应明显高于招股书披露的现有产能,公司是否存在隐瞒产能的嫌疑?

两个募投项目本应配套的产能竟然不匹配?

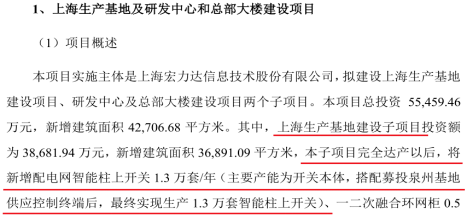

“上海生产基地及研发中心和总部大楼建设项目”(以下简称:上海项目)与泉州项目是宏力达本次申请科创板IPO的两个主要募投项目。招股书称,两个项目的开关本体和控制终端产能彼此配套。可是,从招股书披露的项目具体产能数据来看,彼此相差53.85%,项目规划产能并不匹配。然而,上述两个项目环评公示的规划产能是匹配的,其中招股书披露的上海项目情况,与该项目环评公示的规划产能信息不一致。

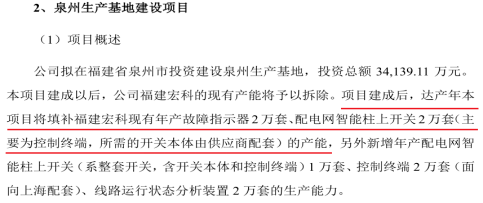

先看上海项目的开关本体产能。招股书显示,上海项目完全达产后,将新增配电网智能柱上开关产能1.3 万套/年。值得关注的是,上海项目主要生产开关本体,需要搭配泉州项目供应的控制终端之后,才能最终实现生产1.3万套/年智能柱上开关的产能。

信息来源:宏力达招股书

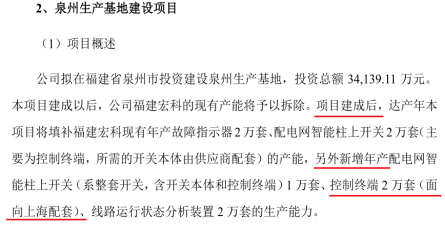

正常情况下,与上海项目配套的泉州项目控制终端产能,应该也是1.3 万套/年。可是,据招股书披露,泉州项目建成达产后,除了填补福建宏科现有产能外,还要另外新增面向上海项目配套的控制终端2 万套/年的产能。

信息来源:宏力达招股书

这就比较奇怪了,泉州项目新增的控制终端产能是2 万套/年,上海项目新增的开关主体产能是1.3 万套/年,而且招股书口口声声称相关产能彼此配套,可为什么泉州项目的控制终端产能比上海项目的开关主体产能多了7000套/年,使得两个项目本应完全配套的产能,却存在53.85%的差异呢?

是否泉州项目多生产的7000万套控制终端,能够单独销售?

招股书显示,智能柱上开关是宏力达的核心产品,通过技术演进,公司目前生产的智能柱上开关,属于先进的“一二次融合智能柱上开关”(即电网设备中的一次设备和二次设备融合),与市场上常见的普通柱上开关和“一二次成套开关”有明显差异。为智能柱上开关配套的超低功耗控制终端并不具有通用性,无法单独作为普通柱上开关、“一二次成套开关”和其他“一二次融合智能柱上开关”的部件,因此不具有单独销售的商业合理性。当然,通常也就不会在开关本体产能之外,额外扩张更多的控制终端产能。

或许,上海项目和泉州项目的环境影响报告表(备案表)(以下简称:环评报告)更能揭开其中奥秘。

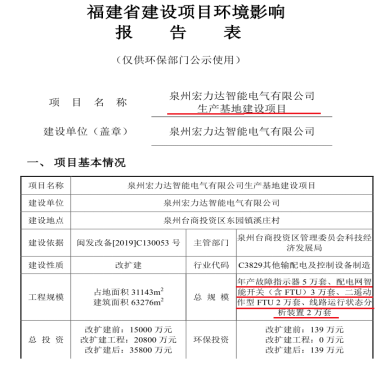

先看泉州项目的环评报告。据该项目环评报告公示,泉州项目建成后产能总规模分别为故障指示器5 万套/年、配电网智能开关(含FTU)3 万套/年(注:FTU即馈线终端,也即上文所述控制终端)、二遥动作型FTU 2 万套/年、线路运行状态分析装置2 万套/年。

信息来源:泉州项目环评报告

与招股书披露泉州项目新增产能情况相比,环评报告的新增产能多了年产故障指示器3 万套,其他各类产品的新增产能在招股书和环评报告中并无差异。特别是2万套FTU的新增产能,确定无误。

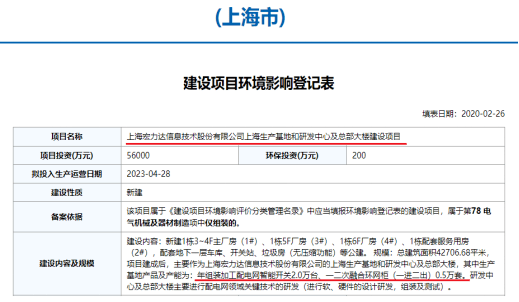

再看上海项目的环评报告。据上海市松江区生态环境局官网公示,上海项目建成后,新增产能包括:组装加工配电网智能柱上开关2 万套/年、一二次融合环网柜0.5 万套/年。

信息来源:上海市松江区生态环境局官网

与招股书披露的上海项目新增产能相比,环评报告中的一、二次融合环网柜新增产能与招股书一致,都是0.5 万套/年。但配电网智能柱上开关的新增产能为2 万套/年,比招股书披露该项目智能柱上开关的新增产能1.3 万套/年,高了7000套/年。但是,上海项目环评报告中新增开关本体产能2 万套/年,与泉州项目环评报告中新增FTU产能2 万套/年,却是完全匹配的。

招股书和环评报告披露的产能数据,哪一个更可靠?这需要拟上市公司给出合理解释。

子公司福建宏科产能或明显高于现有产能

不仅招股书披露两个募投项目的新增产能存在问题,宏力达的现有产能或许也要划上一个大大的问号。

据招股书披露,在泉州项目建成后,将替代福建宏科的现有产能故障指示器2 万套/年和配电网智能柱上开关2 万套/年(注:每年自产2万套FTU,2 万套开关本体由供应商配套)。

信息来源:宏力达招股书

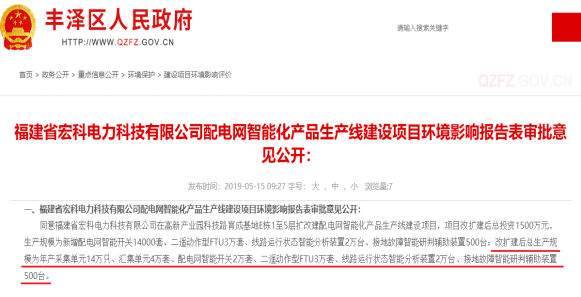

可是,泉州市丰泽区人民政府官网于2019年5月15日公示福建宏科“配电网智能化产品生产线建设项目”(以下简称:2019年扩产项目)的环评批复信息,与招股书披露的宏力达现有产能也存在明显差异。

据丰泽区人民政府官网公示,2019年扩产项目建成后,福建宏科总生产规模为生产采集单元14 万只/年、汇集单元4 万套/年、配电网智能柱上开关2 万套/年、二遥动作型FTU 3 万套/年、线路运行状态智能分析装置2 万台、接地故障智能研判辅助装置500台/年。

信息来源:丰泽区人民政府官网

那么,2019年扩产项目最终转化成实际产能了吗?

从招股书披露福建宏科现有智能柱上开关产能达到2万套/年来看,应该已经落实达产了。

此外,据招股书披露,故障指示器由采集单元和汇集单元组成,因此福建宏科现有产能中的故障指示器2万套/年,即采集单元2万只/年和汇集单元2万只/年。

将2019年扩产项目环评批复信息中的总生产规模,与招股书披露的福建宏科现有产能进行比较,可以发现政府官网公示的福建宏科产能,比招股书披露现有产能多了采集单元12万只/年、汇集单元2万只/年,FTU 3万套/年、线路运行状态智能分析装置2万台和接地故障智能研判辅助装置500台,差异非常明显。

那么,为什么宏力达招股书中披露的募投产能和现有产能与环评中公示的情况存在明显差异?

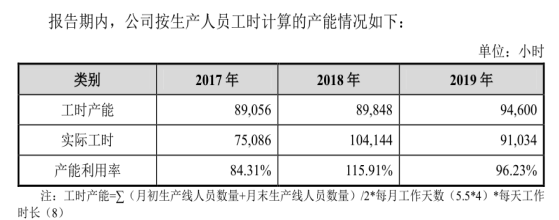

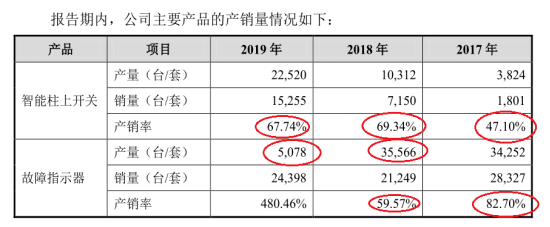

在招股书中,从2017年到2019年,宏力达并未提供基于产品实际产能的产能利用率数据,而以生产人员工时来计算产能利用率。公司核心产品智能柱上开关的产销率分别仅为47.10%、69.34%和67.74%。2017年和2018年,故障指示器的产销率分别为82.70%和59.57%,同比大幅下降23.13个百分点。2019年度,在产量同比大降85.72%的情况下,故障指示器的产销率才出现了明显的反弹。无论是回避披露基于产品产能的产能利用率,还是堪称“惨不忍睹”的产销率,或许都与上述诸多产能问题有关。

数据来源:宏力达招股书

宏力达是否确实在招股书中隐瞒实际产能?目的究竟是什么?还需要拟上市公司作出合理解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]