时间:2020-08-26 09:25 栏目:IPO专栏 编辑:投资有道 点击: 2,905 次

北京盈建科软件股份有限公司(公司简称“盈建科”)的主营业务为建筑结构设计软件的开发、销售及相关技术服务,主要产品为YJK建筑结构设计软件系统,可以为结构工程师的设计活动提供必要的软件工具支持。

2014年12月,盈建科在新三板挂牌公开转让。2016年12月,公司开始接受东北证券的上市辅导,并于2017年4月首次预披露招股书。审查期间,由于公司聘请的致同会计师事务所(特殊普通合伙)的签字会计师之一茅彬离职,盈建科的首发申请于2017年9月中止审查。同年11月,公司在新三板摘牌,2018年3月,公司首次IPO申报终止。2018年10月,盈建科重新报送辅导备案材料,继续冲刺创业板。

从经营业绩看,报告期内(2017年~2019年),盈建科的营业收入分别为1.09亿元、1.39亿元和1.72亿元,年化复合增长率为25.71%;归母净利润分别为3813.58万元、5176.15万元和6588.15万元,年化复合增长率为31.44%,经营成长性看似不错。

不过,公司产品较为单一,唯一产品YJK软件曾被指抄袭,质疑方正是两名实控人的老东家中国建筑科学研究院有限公司(以下简称“中国建研院”)的下属企业。

同时,主要供应商北京绿建软件有限公司(以下简称“北京绿建”)为深圳市斯维尔科技股份有限公司(证券简称:斯维尔,证券代码:838470.OC)的子公司,其实控人彭明系盈建科股东,但招股书中并未披露这一关系。并且,盈建科与斯维尔披露的购销数据相差35.25%,盈建科两本招股书披露的管理人员人数也不一致。

另外,2016年4月,盈建科向46名现有股东、董监高、核心员工增发股份,但未确认股份支付,其合理性或需探讨。

唯一产品被指抄袭,遭实控人老东家“建科”起诉

招股书显示,YJK软件系统贯穿建筑结构设计的各个设计内容和阶段,是盈建科唯一的产品,公司收入主要来源于YJK软件的销售及版本升级服务。2017年12月,建研科技股份有限公司(以下简称“建研科技”)及其子公司北京构力科技有限公司(以下简称“构力科技”)向盈建科提起计算机软件著作权诉讼。建研科技、构力科技认为,盈建科发布的YJK软件与其主要产品PKPM软件的功能、操作界面、输出结果格式均高度相似,并据此推测YJK软件事实上抄袭了PKPM软件。

据悉,建研科技、构力科技系中国建研院的下属企业,巧合的是,盈建科的六名董监高、核心人员曾就职于中国建研院或建研科技。

招股书显示,盈建科的前四大股东为陈岱林、张建云、任卫教、张凯利,分别持有公司22.38%、20.54%、8.72%和8.72%的股份,为共同实际控制人。其中,陈岱林于1985年至2010年就职于中国建研院,历任工程师、高级工程师、研究员、PKPMCAD工程部主任、结构所副所长,软件所所长、建研科技副总裁,院副总工程师。而任卫教于1992年至2010年先后就职于中国建研院、建研科技,任软件所结构软件综合研究室主任。

另外,梁博现为盈建科监事会主席、项目经理,曾任建研科技研发工程师;李保盛系盈建科监事、营销总监,曾任建研科技销售员、经理;王贤磊系公司核心人员、项目经理,曾任建研科技研发工程师;董智力系核心人员、项目经理,曾任中国建研院、建研科技施工软件事业部工程师。

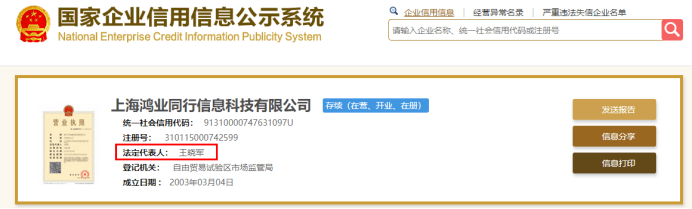

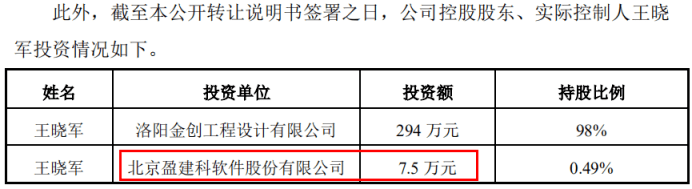

值得注意的是,李保盛于2009年从建研科技离职,2011年进入盈建科任销售部经理,期间在上海鸿业同行信息科技有限公司(以下简称“上海鸿业”)任总经理。据国家企业信用信息公示系统显示,上海鸿业系洛阳鸿业信息科技股份有限公司(证券简称:鸿业科技,证券代码:831585.OC)全资子公司,法定代表人为王晓军。巧合的是,王晓军曾持有盈建科7.50万股股份,系盈建科股东。据盈建科披露,本次发行前,王晓军的持股数为19.50万股,持股比例为0.46%。

资料来源:国家企业信用信息公示系统

资料来源:鸿业科技公开转让说明书

2018年1月,建研科技、构力科技与盈建科签署《和解协议》并撤诉。《和解协议》注明,盈建科需承诺今后不主动从建研科技、构力科技PKPM团队“挖人”,也不接收离开PKPM团队未满两年的员工,还需承诺新软件的研发不采取以建研科技、构力科技原有人员开发同质化软件的方式,比如不再推出与PKPM相似的节能绿建软件。

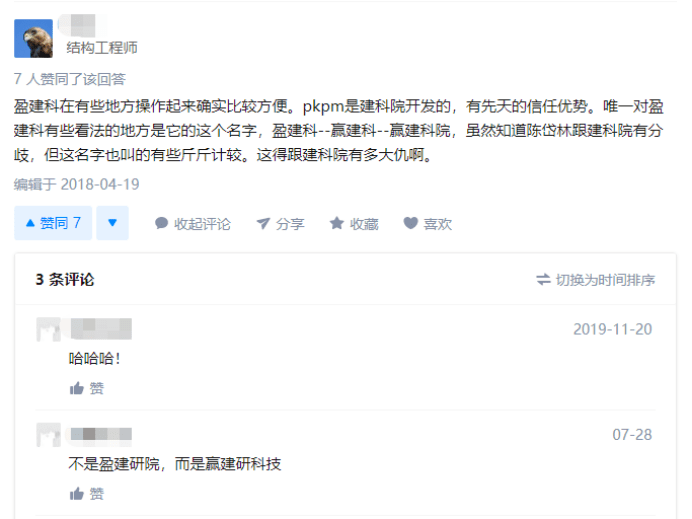

值得一提的是,有网友称,盈建科谐音“赢建科”,寓意着赢建研科技,双方恩怨可见一斑。

资料来源:知乎

购销数据不一致,管理人员到底有多少?

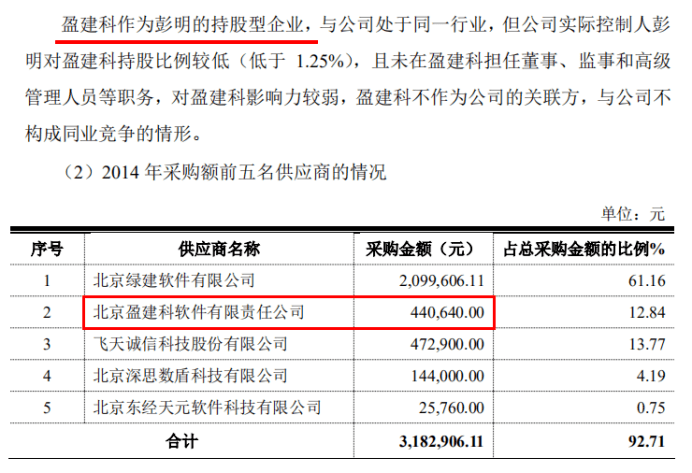

招股书显示,北京绿建是盈建科2017年第四大供应商,盈建科向其采购绿建斯维尔节能设计软件,采购金额为1.71万元。据悉,北京绿建是斯维尔的子公司,自2017年起纳入财务报表合并范围。

同时,斯维尔公开转让说明书称,其实控人彭明持有盈建科股份,也就是说,2017年主要供应商北京绿建的实控人彭明系盈建科股东,但招股书中并未披露这一关系。据披露,本次发行前,彭明持有公司39万股股份,持股比例为0.92%。

资料来源:斯维尔公开转让说明书

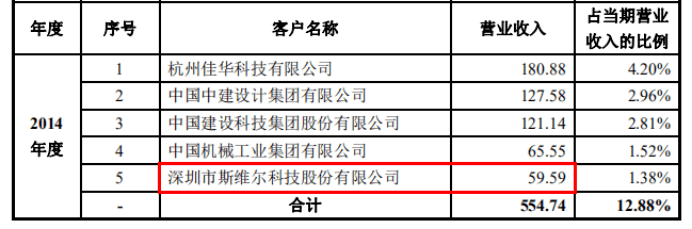

斯维尔公开转让说明书还显示,2014年,斯维尔对北京盈建科软件有限责任公司(盈建科曾用名)的采购金额为44.06万元,占总采购金额的12.84%。但据盈建科披露,2014年公司对斯维尔的营业收入为59.59万元,较上述采购金额高出35.25%,明显超出当时实行的最高17%的增值税税率。

资料来源:盈建科招股书(2017年4月报送)

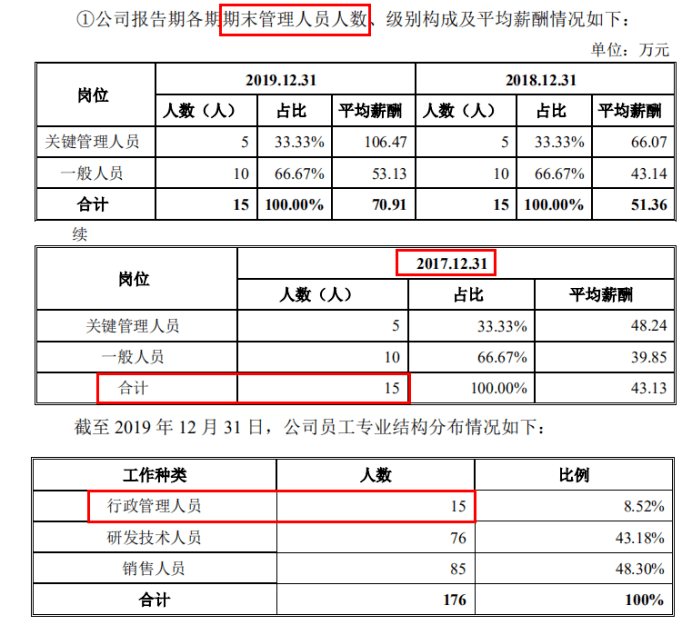

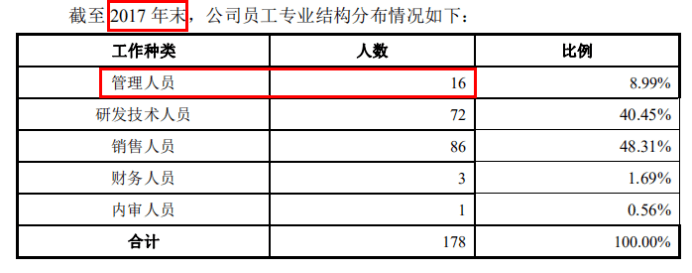

盈建科的信息披露瑕疵不止这一处。招股书显示,报告期各期末,公司管理人员人数始终为15人,但据前期报送的招股书显示,截至2017年末,公司管理人员为16人。不过,两本招股书对员工专业的分类略有差异,如果考虑财务人员、内审人员,那么两本招股书披露的管理人员人数差距将更大。

资料来源:盈建科招股书(上会稿)

资料来源:盈建科招股书(2018年1月报送)

老股东、核心员工低价定增,不确认股份支付合理吗?

据《北京盈建科软件股份有限公司关于公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见(2019年8月16日报送)》披露,在新三板挂牌期间,盈建科曾两次定向发行股票。

2015年7月,盈建科向穆晓亚等12名自然人投资者发行股票96万股,总股本增至2085万股,发行价格为22.80元/股,即公司整体投后估值为47538万元。2015年9月,盈建科向全体股东每10股转增10股,权益分派后总股本增至4170万股。

2016年4月,盈建科向董立坤等46名自然人投资者发行67.5万股公司股份,总股本增至4237.5万股,发行价格为9.2元/股,即公司整体投后估值为38985万元,估值较前次定增时减少了17.99%。

值得注意的是,第二次定增的46名发行对象中包括12名公司现有股东、7名董监高及核心人员、32名公司核心员工(部分管理层亦是老股东)。盈建科称,由于本次股票发行价格综合考虑了宏观经济环境、公司所处行业、公司成长性、市盈率等多种因素,与投资者沟通后按市场定价原则协商后最终确定,且公司并未与员工就股票认购事项签署其他服务协议,本次增资不适用股份支付的会计处理。

据悉,中国证监会于2018年8月31日发布的《对十三届全国人大一次会议第4907号建议的答复》中提及,确认股份支付费用时,对增资或受让的股份立即授予或转让完成且没有明确约定服务期等限制条件的,原则上应当一次性计入发生当期,并作为偶发事项计入非经常性损益。可见,股份支付的确认并不以签署服务协议为先决条件。

另一方面,针对现有股东增资的问题,证监会于2019年3月25日发布的《首发业务若干问题解答(二)》中提及,“对于为发行人提供服务的实际控制人/老股东以低于股份公允价值的价格增资入股事宜,如果根据增资协议,并非所有股东均有权按各自原持股比例获得新增股份,对于实际控制人/老股东超过其原持股比例而获得的新增股份,应属于股份支付”。

以现有股东、监事李保盛为例,此次认购前,李保盛持有17.394万股盈建科股份,持股比例为0.42%。增资完成后,李保盛持有21.394万股股份,持股比例为0.50%,较增资前增加了0.09个百分点。根据证监会的解答指引,对于这部分超出原持股比例获得的新增股份应确认股份支付,但盈建科一律未确认股份支付,是否合理呢?

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]