ж—¶й—ҙ:2020-09-03 16:34 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 2,620 ж¬Ў

жқӯе·һзҲұ科科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңзҲұ科科жҠҖвҖқпјүжҳҜдёҖ家жҷәиғҪеҲҮеүІжңәеҲ¶йҖ е•ҶпјҢжӢҹеңЁз§‘еҲӣжқҝжҢӮзүҢдёҠеёӮгҖӮз»ҸжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢе…¬еҸё2019е№ҙеӣ й”Җе”®зјәйҷ·е•Ҷе“Ғдё”жӢ’з»қйҖҖж¬ҫиҖҢжҲҗдёәиў«жү§иЎҢдәәпјҢдҪҶе…¬еҸёеҜ№жӯӨйҡҗзһ’дёҚжҠ«йңІгҖӮеҗҢж—¶пјҢе…¬еҸёз»Ҹй”ҖжҜ”йҮҚе’ҢеӨ–й”ҖжҜ”йҮҚйҖҗе№ҙиө°й«ҳпјҢдҪҶй”Җе”®зҡ„зңҹе®һжҖ§еӯҳз–‘пјҢжҲ–е…·иҫғй«ҳзҡ„иҙўеҠЎйҖ еҒҮйЈҺйҷ©пјҢжҲ‘们已з»ҸеҜ№е…¶еўғеӨ–й”Җе”®й—®йўҳиҝӣиЎҢи°ғжҹҘпјҢеҫ…и°ғжҹҘе®ҢжҲҗеҗҺе°ҶеҜ№еӨ–е…¬еёғгҖӮ

й”Җе”®е•Ҷе“ҒеӯҳиҙЁйҮҸзјәйҷ·пјҢжӢ’з»қйҖҖж¬ҫжҲҗиў«жү§иЎҢдәә

зҲұ科科жҠҖжҳҜдёҖ家дёәе®ўжҲ·жҸҗдҫӣзЁіе®ҡй«ҳж•ҲгҖҒе®ҡеҲ¶еҢ–гҖҒдёҖдҪ“еҢ–зҡ„жҷәиғҪеҲҮеүІи®ҫеӨҮзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮе…¬еҸёиҮҙеҠӣдәҺд»Ҙй«ҳз«ҜжҷәиғҪиЈ…еӨҮж ёеҝғжҠҖжңҜжҺЁеҠЁжҲ‘еӣҪе·ҘдёҡиҪ¬еһӢеҚҮзә§пјҢеҠ©еҠӣе№ҝе‘Ҡж–ҮеҚ°гҖҒжұҪиҪҰеҶ…йҘ°гҖҒ家еұ…家зәәгҖҒеӨҚеҗҲжқҗж–ҷгҖҒзәәз»ҮжңҚиЈ…зӯүеӨҡиЎҢдёҡе®ўжҲ·е®һзҺ°иҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–гҖҒе·ҘдёҡеҢ–з”ҹдә§гҖӮе…¬еҸёдә§е“Ғдё»иҰҒеҢ…жӢ¬BKзі»еҲ—й«ҳйҖҹеәҰж•°еӯ—еҢ–еҲҮеүІзі»з»ҹе’ҢTKзі»еҲ—еӨ§е№…йқўеҲҮеүІзі»з»ҹгҖӮ2017е№ҙиҮі2019е№ҙпјҢиҝҷдёӨзі»еҲ—дә§е“Ғй”Җ售收е…ҘеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә91.23%гҖҒ90.31%гҖҒ82.04%гҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢе…¬еҸёеҹәдәҺзІҫеҜҶиҝҗеҠЁжҺ§еҲ¶жҠҖжңҜгҖҒжҖ»зәҝејҖеҸ‘жҠҖжңҜгҖҒCAD/CAMжҠҖжңҜгҖҒеҲҮеүІеҲ¶йҖ жҠҖжңҜгҖҒжңәеҷЁи§Ҷи§үжҠҖжңҜгҖҒдә‘жңҚеҠЎжҠҖжңҜзӯүе…ӯеӨ§ж ёеҝғжҠҖжңҜпјҢдҪңдёәдә§е“ҒиҙЁйҮҸзҡ„дҝқйҡңгҖӮ然иҖҢпјҢдёҖеҲҷеҲӨеҶід№ҰжҡҙйңІдәҶе…¬еҸёдә§е“Ғзҡ„иҙЁйҮҸзјәйҷ·гҖӮ

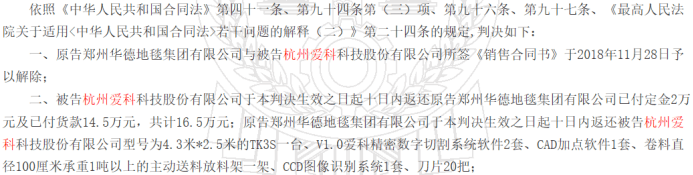

жҚ®жІіеҚ—зңҒе·©д№үеёӮдәәж°‘жі•йҷў2019е№ҙ2жңҲ26ж—ҘеҮәе…·зҡ„ж°‘дәӢеҲӨеҶід№ҰжҳҫзӨәпјҢйғ‘е·һеҚҺеҫ·ең°жҜҜйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҚҺеҫ·йӣҶеӣўвҖқпјүдәҺ2017е№ҙ11жңҲ27ж—ҘдёҺзҲұ科科жҠҖзӯҫи®ўй”Җе”®еҗҲеҗҢпјҢд»Ҙ33дёҮе…ғзҡ„д»·ж јиҙӯе…ҘеһӢеҸ·дёәTK3SеҲҮеүІжңә1еҸ°гҖҒV1.0зҲұ科зІҫеҜҶж•°еӯ—еҲҮеүІзі»з»ҹиҪҜ件2еҘ—гҖҒCADеҠ зӮ№иҪҜ件1еҘ—гҖҒдё»еҠЁйҖҒж–ҷж”ҫж–ҷжһ¶1жһ¶гҖҒCCDеӣҫеғҸиҜҶеҲ«зі»з»ҹ1еҘ—гҖҒеҲҖзүҮ20жҠҠгҖӮдҪҶеңЁе®үиЈ…и°ғиҜ•зҡ„иҝҮзЁӢдёӯпјҢеҚҺеҫ·йӣҶеӣўеҸ‘зҺ°и®ҫеӨҮе’ҢиҪҜ件еӯҳеңЁйҖҒж–ҷе®№жҳ“еҒҸж–ңгҖҒиЈҒеҲҮжңәе®№жҳ“еҚЎеҲҖгҖҒз”өи„‘ејҖжңәеҚЎжӯ»гҖҒжҜҸж¬ЎйңҖйҮҚеҗҜгҖҒеҲҖзүҮжҳ“жҚҹзӯүзјәйҷ·гҖӮз”ұдәҺе•Ҷе“ҒиҙЁйҮҸдёҚз¬ҰеҗҲй”Җе”®еҗҲеҗҢ规е®ҡзҡ„ж ҮеҮҶпјҢеҚҺеҫ·йӣҶеӣўиҰҒжұӮзҲұ科科жҠҖйҖҖиҙ§е№¶иҝ”иҝҳиҙ§ж¬ҫгҖӮеҸҰеӨ–пјҢз”ұдәҺи®ҫеӨҮж— жі•жӯЈеёёдҪҝз”ЁпјҢеҜјиҮҙеҚҺеҫ·йӣҶеӣўиҝҳеӨҡд»ҳеҮәдәәе·Ҙиҙ№еҸҠеәҹе“ҒжҚҹеӨұ15дёҮе…ғгҖӮжңҖз»ҲпјҢжі•йҷўеҲӨеҶідёӨиҖ…д№Ӣй—ҙзҡ„й”Җе”®еҗҲеҗҢдәҲд»Ҙи§ЈйҷӨгҖҒзҲұ科科жҠҖиҝ”иҝҳеҚҺеҫ·йӣҶеӣўе·Ід»ҳиҙ§ж¬ҫгҖӮ

пјҲжқҘиҮӘжІіеҚ—зңҒе·©д№үеёӮдәәж°‘жі•йҷўпјү

дҪҶдәӢ件并没жңүд»ҘйҖҖиҙ§йҖҖж¬ҫз»“жқҹгҖӮжҚ®жІіеҚ—зңҒе·©д№үеёӮдәәж°‘жі•йҷў2019е№ҙ8жңҲ10ж—ҘеҮәе…·зҡ„жү§иЎҢиЈҒе®ҡд№ҰжҳҫзӨәпјҢз”ұдәҺзҲұ科科жҠҖдҫқ然дёҚеұҘиЎҢжі•еҫӢеҲӨеҶізҡ„йҖҖж¬ҫд№үеҠЎпјҢжі•йҷўиЈҒе®ҡеҶ»з»“зҲұ科科жҠҖеңЁйҮ‘иһҚеҚ•дҪҚзҡ„йғЁеҲҶеӯҳж¬ҫгҖӮеӣ жӯӨпјҢзҲұ科科жҠҖжҲҗдәҶиў«жү§иЎҢдәәпјҢиҖҢдё”жҲӘиҮіжҠҘе‘Ҡжңҹжң«пјҢжі•йҷўе°ҡжңӘе…¬зӨәжү§иЎҢи§ЈйҷӨзҡ„иЈҒе®ҡж–Ү件гҖӮз»ҸжҹҘиҜўжӢӣиӮЎд№ҰпјҢзҲұ科科жҠҖеҜ№жӯӨдәӢ件没жңүд»»дҪ•жҠ«йңІгҖӮ

з»Ҹй”ҖдёҺеӨ–й”ҖжҜ”йҮҚиө°й«ҳпјҢеӨ§йҮҸдёӘдәәе®ўжҲ·й”Җе”®жңӘжҠ«йңІ

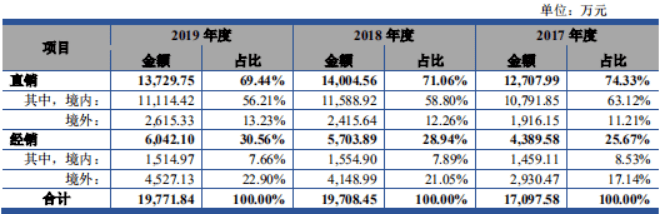

зҲұ科科жҠҖзҡ„й”Җе”®жЁЎејҸеҲҶдёәзӣҙй”Җе’Ңз»Ҹй”ҖпјҢеўғеҶ…й”Җе”®д»Ҙзӣҙй”Җдёәдё»пјҢеўғеӨ–й”Җе”®д»Ҙз»Ҹй”Җдёәдё»гҖӮеҰӮдёӢеӣҫжүҖзӨәпјҢ2017е№ҙиҮі2019е№ҙпјҢе…¬еҸёзӣҙй”Җ收е…ҘеҲҶеҲ«дёә12707.99дёҮе…ғгҖҒ14004.56дёҮе…ғгҖҒ13729.75дёҮе…ғпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә74.33%гҖҒ71.06%гҖҒ69.44%пјҢз»Ҹй”Җ收е…ҘеҲҶеҲ«дёә4389.58дёҮе…ғгҖҒ5703.89дёҮе…ғгҖҒ6042.10дёҮе…ғпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә25.67%гҖҒ28.94%гҖҒ30.56%гҖӮеҗҢж—¶пјҢеҗ„жңҹе…¬еҸёеўғеҶ…й”Җ售收е…ҘеҲҶеҲ«дёә12250.96дёҮе…ғгҖҒ13143.82дёҮе…ғгҖҒ12629.39дёҮе…ғпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә71.65%гҖҒ66.69%гҖҒ63.87%пјҢеўғеӨ–й”Җ售收е…ҘеҲҶеҲ«дёә4846.62дёҮе…ғгҖҒ6564.63дёҮе…ғгҖҒ7142.46дёҮе…ғпјҢеҚ дё»иҗҘдёҡеҠЎж”¶е…ҘжҜ”йҮҚеҲҶеҲ«дёә28.35%гҖҒ33.31%гҖҒ36.13%гҖӮ

пјҲжқҘиҮӘзҲұ科科жҠҖжӢӣиӮЎд№Ұпјү

жҠҘе‘ҠжңҹеҶ…пјҢзҲұ科科жҠҖзҡ„зӣҙй”ҖеҚ жҜ”йҖҗе№ҙйҷҚдҪҺгҖҒз»Ҹй”ҖеҚ жҜ”йҖҗе№ҙеҚҮй«ҳпјҢеҗҢж—¶еҶ…й”ҖеҚ жҜ”йҖҗе№ҙйҷҚдҪҺгҖҒеӨ–й”ҖеҚ жҜ”йҖҗе№ҙеҚҮй«ҳгҖӮиҖҢдё”еңЁз»қеҜ№йҮ‘йўқдёҠпјҢзҲұ科科жҠҖеңЁдёүе№ҙжңҹй—ҙзҡ„еўғеҶ…收е…Ҙеҹәжң¬йҷ·е…ҘеҒңж»һпјҢз”ҡиҮі2019е№ҙеўғеҶ…收е…Ҙиҫғ2018е№ҙеҮәзҺ°дёӢйҷҚпјҢдҪҶжҳҜпјҢе…¬еҸёзҡ„еўғеӨ–收е…ҘеңЁжҠҘе‘ҠжңҹеҶ…еўһй•ҝжҳҺжҳҫгҖӮиҖҢеҚідҫҝеңЁеўғеӨ–收е…Ҙеўһй•ҝзҡ„еҠ жҢҒдёӢпјҢе…¬еҸё2019е№ҙе…ЁйғЁдё»иҗҘдёҡеҠЎж”¶е…Ҙиҫғ2018е№ҙиҝҳжҳҜд»…д»…еўһй•ҝдәҶйӣ¶еӨҙпјҢдёҡз»©еўһй•ҝдјјд№ҺеҮәзҺ°еҚұжңәгҖӮ

йңҖиҰҒжіЁж„Ҹзҡ„жҳҜпјҢеӣҪеҶ…жҠ•иө„иҖ…еҫҖеҫҖеҜ№еўғеӨ–дјҒдёҡдёҚзҶҹжӮүпјҢиҺ·еҸ–еўғеӨ–дјҒдёҡз»ҸиҗҘдҝЎжҒҜзҡ„жё йҒ“еҚҒеҲҶжңүйҷҗпјҢиҖҢдё”пјҢе®Ўи®Ўжңәжһ„еҜ№еўғеӨ–й”Җе”®зҡ„е®Ўи®ЎйҡҫеәҰиҫғеӨ§пјҢеҫҖеҫҖйҡҫд»Ҙе®һең°еҸ–еҫ—иҜҒжҚ®гҖӮеӣ жӯӨпјҢеўғеӨ–е®ўжҲ·зҡ„зңҹе®һжҖ§гҖҒд»ҘеҸҠеңЁе®ўжҲ·зңҹе®һеӯҳеңЁзҡ„жғ…еҶөдёӢй”Җ售收е…Ҙзҡ„зңҹе®һжҖ§пјҢйғҪйҡҫд»ҘиҺ·еҫ—дҝқиҜҒпјҢд№ҹеӣ жӯӨжҲҗдёәиҙўеҠЎйҖ еҒҮзҡ„йҮҚзҒҫеҢәгҖӮиӢҘжҳҜеўғеӨ–й”Җе”®еҶҚеҠ дёҠдёҖеұӮз»Ҹй”ҖпјҢйӮЈд№Ҳж ёе®һй”Җе”®зңҹе®һжҖ§е°ұжӣҙжҳҜйҡҫдёҠеҠ йҡҫпјҢд№ҹдёәйҖ еҒҮеўһж·»дәҶеҸҜд№ҳд№ӢжңәгҖӮиҝ‘ж—ҘпјҢжӢҹеңЁз§‘еҲӣжқҝжҢӮзүҢдёҠеёӮзҡ„ж·ұеңіжҹҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңжҹҗе…¬еҸёвҖқпјүе°ұйҒӯе®һеҗҚдёҫжҠҘеҲ©з”ЁеўғеӨ–й”Җе”®иҷҡеўһ收е…ҘгҖӮдёҫжҠҘдҝЎжҢҮеҮәе…¶зҫҺеӣҪеӯҗе…¬еҸёгҖҒзҫҺеӣҪз»Ҹй”Җе•ҶдёҺзҫҺеӣҪз»Ҳз«Ҝе®ўжҲ·зҡ„з»ҸиҗҘең°еқҖе®Ңе…ЁзӣёеҗҢзӯүзӯүгҖӮйӮЈд№ҲпјҢзҲұ科科жҠҖзҡ„еўғеӨ–й”Җ售收е…ҘжҳҜеҗҰд№ҹж¶үе«ҢйҖ еҒҮе‘ўпјҹжҲ‘们еҜ№жӯӨе·Із»ҸеҲқжӯҘеұ•ејҖи°ғжҹҘпјҢжҺҢжҸЎдәҶдёҖе®ҡиҜҒжҚ®пјҢеҫ…и°ғжҹҘе®ҢжҲҗе°ұе…¬ејҖеҸ‘еёғ并еҗ‘дәӨжҳ“жүҖдёҫжҠҘгҖӮ

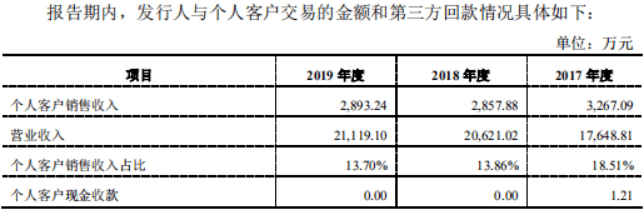

жӯӨеӨ–пјҢжҚ®й—®иҜўеҮҪеӣһеӨҚжҳҫзӨәпјҢзҲұ科科жҠҖиҝҳеӯҳеңЁиҫғеӨҡж•°йҮҸзҡ„дёӘдәәе®ўжҲ·пјҢ2017е№ҙиҮі2019е№ҙе…¬еҸёеҜ№дёӘдәәе®ўжҲ·й”Җ售收е…ҘеҲҶеҲ«дёә3267.09дёҮе…ғгҖҒ2857.88дёҮе…ғгҖҒ2893.24дёҮе…ғпјҢй”Җе”®еҚ жҜ”еҲҶеҲ«дёә18.51%гҖҒ13.86%гҖҒ13.70%гҖӮеҜ№дёӘдәәе®ўжҲ·зҡ„й”Җе”®еҸҜиғҪеӯҳеңЁе®ўжҲ·з»ҸиҗҘиғҪеҠӣдёҚзЁіе®ҡгҖҒе®ўжҲ·еӣһж¬ҫиғҪеҠӣиҫғе·®гҖҒдәӨжҳ“зјәд№Ҹзңҹе®һиғҢжҷҜгҖҒйҡҫд»ҘеҜ№дёӘдәәе®ўжҲ·еҸ–еҫ—е®Ўи®ЎиҜҒжҚ®зӯүй—®йўҳпјҢдёҖж–№йқўж„Ҹе‘ізқҖдёҡеҠЎиҙЁйҮҸиҫғдёәи–„ејұпјҢеҸҰдёҖж–№йқўд№ҹж„Ҹе‘ізқҖиҫғй«ҳзҡ„иҙўеҠЎйҖ еҒҮйЈҺйҷ©гҖӮе°Өе…¶еҜ№дәҺзҲұ科科жҠҖжқҘиҜҙпјҢеҜ№дёӘдәәе®ўжҲ·й”Җе”®еҚ жҜ”е·Із»ҸжҳҺжҳҫеҒҸй«ҳпјҢеҮәдәҺи°Ёж…ҺжҖ§еҺҹеҲҷпјҢе…¬еҸёеә”иҜҘеҜ№иҝҷдәӣдёӘдәәе®ўжҲ·дҝЎжҒҜиҝӣиЎҢе……еҲҶзҡ„жҠ«йңІе’ҢжҸҗзӨәгҖӮ

пјҲжқҘиҮӘзҲұ科科жҠҖжӢӣиӮЎд№Ұпјү

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]