时间:2020-09-15 09:42 栏目:IPO专栏 编辑:投资有道 点击: 2,508 次

山东南山智尚科技股份有限公司(以下简称“南山智尚”)主要从事精纺呢绒和正装的生产,属于劳动密集型产业,公司正在申请创业板上市。但经我们研究发现,公司大量员工未缴纳社保与公积金,或涉嫌违法,可能需承担金额重大的补缴义务,而且已经有被法院执行的案例,但公司没有披露。同时,公司还涉嫌隐瞒了报告期内与大客户之间的关联关系,披露的销售数据与客户的采购数据也存在明显差异。

大量员工社保公积金未缴纳,子公司成被执行人

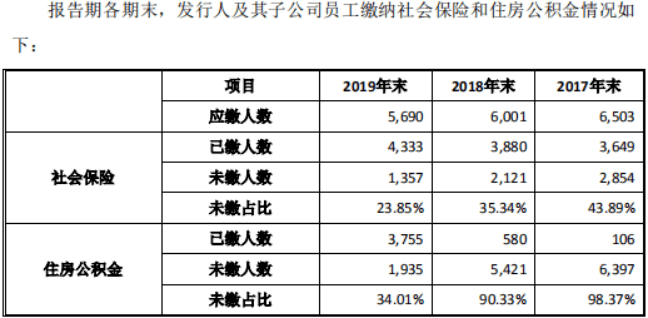

据招股书披露,2017年至2019年,南山智尚社会保险与住房公积金应缴人数分别为6503人、6001人、5690人,但社保未缴人数分别为2854人、2121人、1357人,未缴占比43.89%、35.34%、23.85%,公积金未缴人数分别为6397人、5421人、1935人,未缴占比分别为98.37%、90,33%、34.01%。尽管未缴占比较高,但南山智尚称不存在社保和公积金缴纳违规,然而事实果真如此吗?

(来自南山智尚招股书)

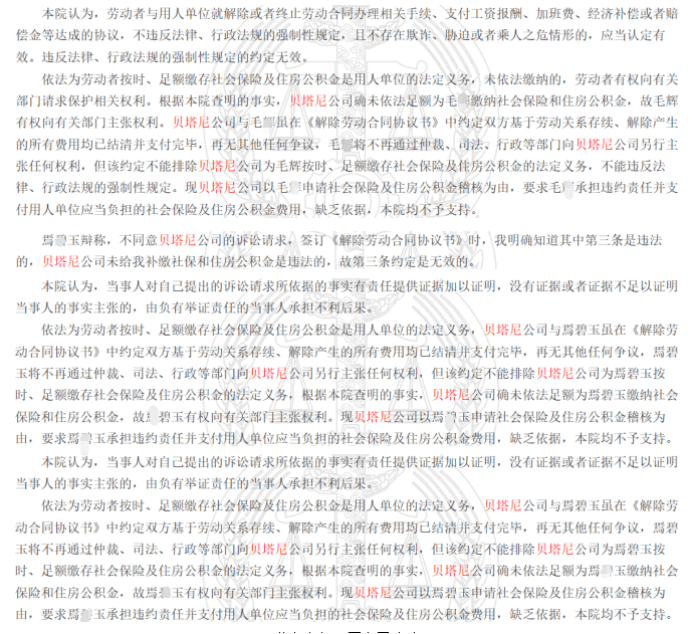

据北京市朝阳区人民法院2019年11月8日作出的民事判决书(2019)京0105民初77616号、以及2019年12月16日作出的民事判决书(2019)京0105民初77654号显示,南山智尚的全资子公司北京贝塔尼时装有限公司(以下简称“北京贝塔尼”)未依法足额为员工焉某和毛某缴纳社会保险和住房公积金,且北京贝塔尼在《解除劳动合同协议书》中拒绝为焉某和毛某补缴社保和公积金。法院认为,《解除劳动合同协议书》不能排除北京贝塔尼为焉某玉和毛某按时、足额缴存社保和公积金的法定义务,因此要求北京贝塔尼为焉某和毛某补缴社保和公积金。

(北京市朝阳区人民法院)

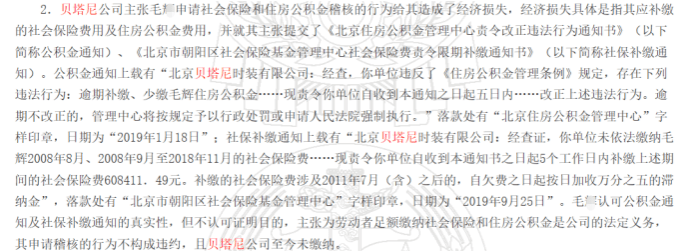

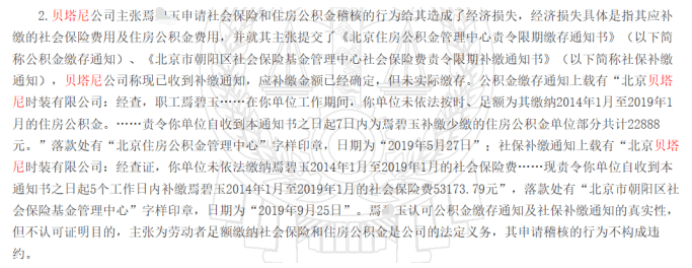

另据北京市第三中级人民法院2020年5月25日作出的民事判决书(2020)京03民终6112号和(2020)京03民终4796号披露的证据显示,北京住房公积金管理中心2019年1月18日对北京贝塔尼开出《责令改正违法行为通知书》,北京市朝阳区社会保险基金管理中心2019年9月25日对北京贝塔尼开出《社会保险费责令限期补缴通知书》。根据两张通知书,截至2019年,北京贝塔尼未依法缴纳毛某社保费608411.49元、未依法缴纳焉某公积金22888.00元和社保费53173.79元,相关部门责令北京贝塔尼收到通知书之日起5个工作日内补缴毛某和焉某的社保费和公积金。

(来自北京市第三中级人民法院)

这两张通知书证实了北京贝塔尼存在社保和公积金缴纳违法情形,这也说明,南山智尚不存在社保和公积金缴纳违规的说法涉嫌虚假披露。

同时值得留意的是,2017年至2019年,南山智尚社保未缴人数分别为2854人、2121人、1357人,公积金未缴人数分别为6397人、5421人、1935人。结合北京贝塔尼对毛某、焉某的社保与公积金欠缴金额来看,南山智尚对未缴员工的欠缴金额可能较为重大。假设以欠缴焉某公积金22888.00元和社保53173.79元的基准简单估算,则南山智尚可能需补缴公积金4428.83万元、补缴社保7215.68万元。假设以欠缴毛某社保608411.49元的基准来估算,则南山智尚可能需补缴社保82561.44万元。相比公司2019年净利润12178.08万元,上述补缴社保和公积金的金额显然不是个小数目。

此外,据北京市东城区人民法院2020年7月13日出具的执行裁定书(2020)京0101执4550号显示,由于北京贝塔尼未履行补缴义务,北京住房公积金管理中心申请冻结北京贝塔尼的银行存款。但南山智尚招股书也没有披露北京贝塔尼成为被执行人一事。

(来自北京市东城区人民法院)

涉嫌隐瞒与大客户关联关系,与客户采购数据不匹配

南山智尚集纺织服饰智能制造与品牌运营为一体,主营业务为精纺呢绒及正装职业装、防护产品的设计、生产与销售,旗下有“南山”、“Dino Filarte”等精纺呢绒品牌及“缔尔玛”、“织尚”等服装品牌。据招股书披露,2017年至2019年,公司分别实现营业收入166403.18万元、199738.89万元、177083.06万元,归属净利润9204.89万元、12117.39万元、12178.08万元,业绩规模较为可观。但2019年营业收入同比下降11.34%,公司是否面临业绩进一步下滑的风险仍需要警惕。

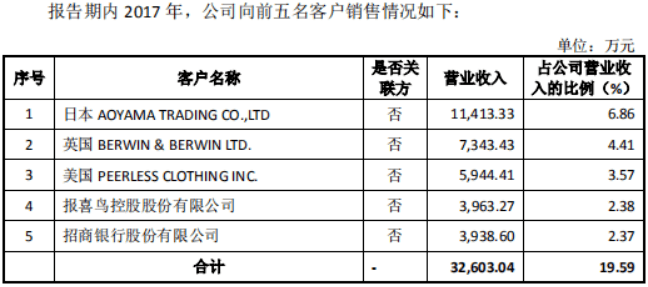

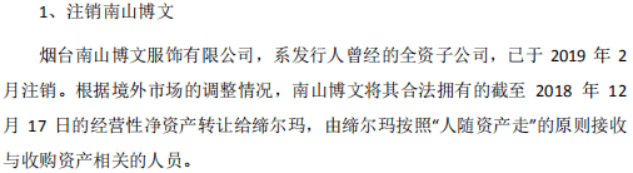

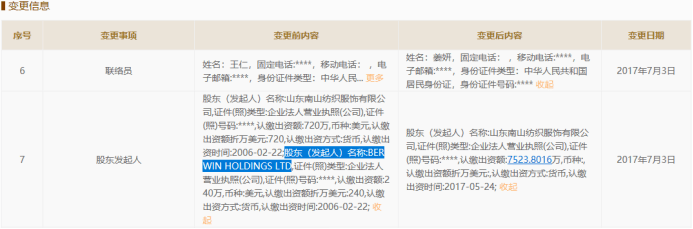

此外,南山智尚的销售还有几个疑问待解。首先,南山智尚称与各年度前五大客户不存在关联关系,但事实是否果真如此呢?英国Berwin & Berwin是公司2017年第二大客户,销售金额7343.43万元,销售占比4.41%。据招股书披露,南山智尚曾有一家全资子公司叫做烟台南山博文服饰有限公司(以下简称“南山博文”),南山博文已经于2019年2月注销,但南山智尚对于南山博文还有许多信息没有披露。据工商信息显示,南山博文原本不是南山智尚的全资子公司,在2017年7月以前,南山博文还有另一股东Berwin Holdings,而Berwin Holdings正是Berwin & Berwin的控股股东。在Berwin Holdings合资的背景下,南山博文还于2006年2月注册和使用了Berwin & Berwin的商标,而且不难发现,博文很可能就是Berwin的音译。结合这些来看,在报告期内,且在交易当时,南山智尚与Berwin & Berwin存在关联关系,那么招股书中称与主要客户不存在关联关系,显然就是虚假披露。

(来自南山智尚招股书)

(来自龙口市市场监督管理局)

(来自商标信息查询平台)

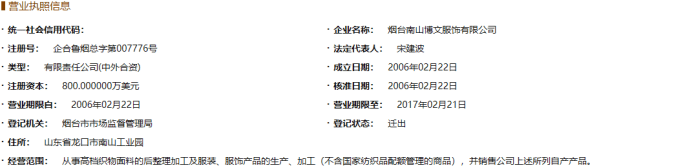

据工商信息显示,南山博文目前是迁出状态,登记机关从龙口市市场监督管理局变更为烟台市市场监督管理局,但依然从事高档织物面料的后整理加工及服装服饰产品的生产、加工和销售,且目前的股东不是南山智尚,而是南山智尚的控股股东南山集团有限公司(以下简称“南山集团”),以及Berwin Holdings。从这里可以看出,南山博文并没有注销,而是落到了大股东南山集团和Berwin Holdings的手里,南山智尚在招股书里又顺便撒了一个谎。至于为什么要这样虚假陈述,希望公司给上市委去解释吧。

(来自烟台市市场监督管理局)

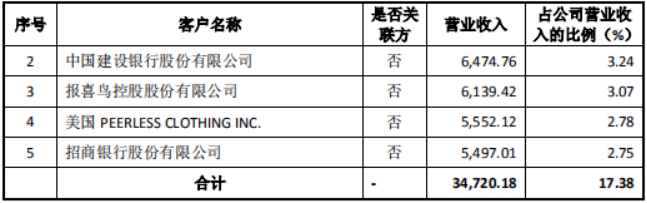

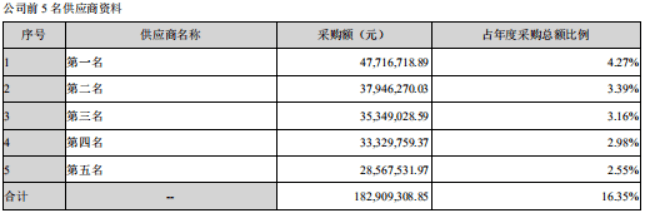

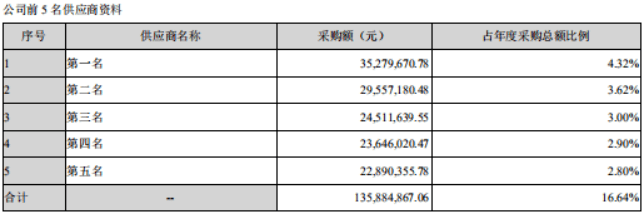

其次,按道理来说,公司的销售数据与客户的采购数据应该严丝合缝,但南山智尚披露的销售数据与客户披露的采购数据却存在显著差异。报告期各期,同行业竞争对手报喜鸟(证券代码:002154.SH)都是南山智尚的前五大客户之一,销售金额分别为3963.27万元、6139.42万元、5419.62万元。但据报喜鸟年度报告显示,其2017年向第一大供应商采购金额3527.97万元、2018年向第一大供应商采购金额4771.67万元。也就是说,南山智尚披露的2017年和2018年对报喜鸟的销售数据分别比报喜鸟披露的采购的第一大供应商数据高出了435.30万元和1367.75万元。这个显著差异也需要公司提供合理解释。

(来自南山智尚招股书)

(来自报喜鸟2018年度报告)

(来自报喜鸟2017年度报告)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]