时间:2020-10-15 10:00 栏目:IPO专栏 编辑:投资有道 点击: 2,936 次

曾经的新三板挂牌公司青岛德固特节能装备股份有限公司(证券简称:德固特,证券代码:835825.OC)如今拟登陆创业板上市。公司以节能环保装备的设计、研发、制造、检验、销售和相关服务为主营业务,面向下游化工、能源、冶金、固废处理等领域客户,提供清洁燃烧与传热节能解决方案,以及相关专用设备的定制。

从经营业绩方面来看,2017年到2019年,即报告期可比前三年内,德固特的营业收入分别为2.18亿元、2.36亿元和2.64亿元,2018年和2019年分别同比上涨8.26%和11.86%。净利润分别为3752.42万元、5069.04万元和6179.58万元,2018年和2019年分别同比上涨35.09%和21.91%。营业收入加速上涨,而净利润增长出现下滑。

虽然经营业绩看似还不错,但是通过深入研究,我们发现德固特的外销毛利率数据或许存在严重问题。报告期内,公司的内、外销毛利率差值,远高于同行业可比公司,或与公司外销毛利率远超同行业可比公司有关。此外,同行业可比公司甘肃蓝科石化高新装备股份有限公司(证券简称:蓝科高新,证券代码:601798.SH)的年报中已经披露了外销毛利率,但是德固特招股书中却谎称人家并未披露外销毛利率数据,这背后可能不仅是“虚假陈述”这么简单了。

内、外销毛利率差值远高同行业可比公司

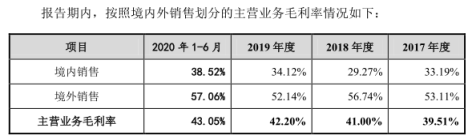

可比前三年内,德固特内、外销毛利率之间差值始终高达近20个百分点。且与两家同行业可比公司杭州锅炉集团股份有限公司(证券简称:杭锅股份,证券代码:002534.SZ)和南京宝色股份公司(证券简称:宝色股份,证券代码:300402.SZ)相比,内、外销毛利率差值明显偏高。

先看德固特的内、外销毛利率。招股书显示,从2017年到2019年,德固特的内销毛利率分别为33.19%、29.27%和34.12%,外销毛利率分别为53.11%、56.74%和52.14%。将外销毛利率减去内销毛利率,得到的内、外销毛利率差值分别为19.92、27.47和18.02个百分点。

数据来源:德固特招股书

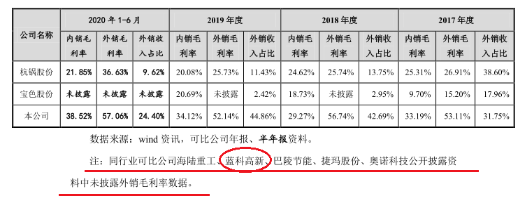

再看同行业可比公司杭锅股份的情况。据招股书披露,可比前三年内,杭锅股份的内销毛利率分别为25.31%、24.62%和20.08%,外销毛利率分别为26.91%、25.74%和25.73%。同样将外销毛利率减去内销毛利率,得到的内、外销毛利率差值分别为1.60、1.12和5.65个百分点。

数据来源:德固特招股书

两相比较,德固特可比前三年内的内、外销毛利率差值,分别比杭锅股份同期的内、外销毛利率差值,高18.32、26.35和12.37个百分点,差异明显。

另一家同行业可比公司宝色股份的情况,也与德固特不一样。招股书显示,2017年,宝色股份的内销毛利率和外销毛利率分别为9.70%和15.20%,当期内、外销毛利率差值为5.50个百分点。与德固特2017年度的内、外销毛利率差值19.92个百分点相比,低了14.42个百分点,差了2.62倍,差距同样明显。

这就比较奇怪了。按理说,同行业可比公司的业务具有高度相似性,同类型业务的内、外销毛利率差值,可能有些偏差,但是不应出现成倍的差异。那么到底是内销毛利率偏低,还是外销毛利率偏高,导致了内外销毛利率差值存在明显差异呢?

再以可比前三年全部披露外销毛利率的杭锅股份为例。招股书显示,2017年到2019年,德固特的内销毛利率与杭锅股份同期25.31%、24.62%和20.08%的内销毛利率相比,分别高了7.88、4.65和14.04个百分点。德固特外销毛利率与杭锅股份同期外销毛利率26.91%、25.74%和25.73%相比,分别高了26.20、31.00和26.41个百分点。

两者相互比较,德固特外销毛利率远高于杭锅股份,或许是导致两者之间内、外销毛利率差值存在明显差异的主要原因。

值得注意的是,由于对境外客户取证存在比较大的难度,因此伪造外销收入、提高外销毛利率,往往是无良拟上市公司欺诈发行的常见伎俩。

选择性披露同行业可比公司的外销毛利率

相比外销毛利率异常偏高,德固特招股书对同行业可比公司的内销和外销毛利率,存在选择性披露的情况。

先看招股书关于蓝科高新外销毛利率的说法。德固特招股书显示,在上述同行业可比公司内销毛利率和外销毛利率的比较中,未纳入蓝科高新数据的主要原因是:“同行业可比公司海陆重工、蓝科高新、巴陵节能、捷玛股份、奥诺科技公开披露资料中未披露外销毛利率数据。”换句话说,蓝科高新2017年到2019年的年报中,没有披露外销毛利率数据。

信息来源:德固特招股书

可实际情况并非如此。

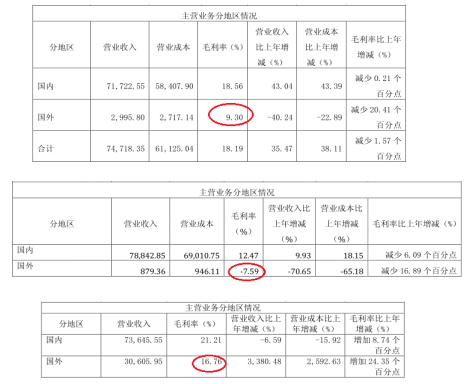

据蓝科高新2017年、2018年和2019年年报分别披露,当期该上市公司外销毛利率分别为9.30%、-7.59%和16.76%,实实在在披露了外销毛利率。

数据来源:蓝科高新2017年、2018年、2019年年报

如此一来,德固特在招股书中撒了谎,是逃不掉了。可是招股书为什么要做这项虚假陈述呢?

一方面,据蓝科高新年报披露的数据,2017年到2019年,该上市公司内销毛利率分别为18.56%、12.47%和21.21%,始终高于同期外销毛利率9.30%、-7.59%和16.76%,内、外销毛利率差值分别为-9.26、-20.06和-4.45个百分点。与德固特的内、外销毛利率差值19.92、27.47和18.02个百分点相比,差距非常明显。而除了蓝科高新之外,同行的德固特、杭锅股份和宝色股份,其外销毛利率都高于内销毛利率。如果不披露蓝科高新数据,那么招股书或许就可以将“外销毛利率高于内销毛利率是行业特征”的暗示,传递给投资者,那么德固特内、外销毛利率差值偏高的情况,可能更容易被接受。

另一方面,可比前三年内,蓝科高新的外销毛利率9.30%、-7.59%和16.76%,不仅远低于德固特的外销毛利率53.11%、56.74%和52.14%,也明显不及同行业可比公司杭锅股份的外销毛利率26.91%、25.74%和25.73%,2018年度甚至还有负毛利率出现。如果将蓝科高新的外销毛利率数据纳入同行业可比公司的比较之中,恐怕将更大程度上反衬出德固特外销毛利率偏高的事实。

总而言之,德固特招股书中,对同行业可比公司内销和外销毛利率的选择性披露,或许与不突出公司外销毛利率的异常偏高有关。至于为何不揭示这一事实?是不是存在虚构高毛利率的外销收入?还需要公司给出合理的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]