时间:2020-10-15 12:54 栏目:IPO专栏 编辑:投资有道 点击: 2,670 次

上海永茂泰汽车科技股份有限公司(以下简称:永茂泰)是以汽车用铝合金和汽车用铝合金零部件的研发、生产和销售为主营业务的沪市主板拟上市公司。公司铝合金业务的主要产品为铝合金锭和铝合金液,汽车零部件业务的主要产品为汽车发动机下缸体、油底壳、凸轮轴轴承盖、涡轮增压器壳体、汽车空调压缩机缸体和缸盖等精密铝合金零部件产品。

从经营业绩来看。2017年到2019年,即三年报告期内,永茂泰的营业收入分别为23.35亿元、24.94亿元和26.43亿元,2018年和2019年分别同比增长6.38%和5.97%。净利润分别为11394.78万元、11155.35万元和12436.69万元,2018年同比下滑2.10%,2019年同比上涨11.49%,经营业绩起伏不定。

此外,经我们深入研究发现,永茂泰与实控人徐宏的兄弟徐小飞控制的万泰铝业可能存在同业竞争的情况。报告期内,永茂泰的经营对第一大客户华域皮尔博格有色零部件(上海)有限公司(以下简称:华域皮尔博格)存在严重依赖,前五大客户收入集中度远超全部同行业可比公司。此外,对于公司及下属子公司遭青浦区环保部门查处的两起环境违法行为,招股书竟然都没有披露。

与万泰铝业或存同业竞争

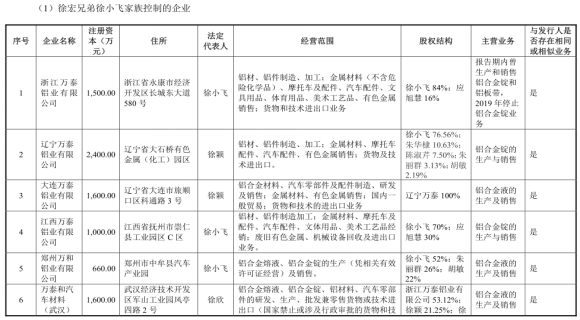

永茂泰的实控人是包括第一大股东徐宏、其妻周秋玲、其子徐文磊和其女徐娅芝在内的徐氏家族。而徐宏的兄弟徐小飞控制的万泰铝业主营业务与永茂泰高度相似,除了有重叠的供应商之外,还可能存在招股书未披露的实际重叠客户。

招股书显示,由徐小飞控制的浙江万泰铝业有限公司(以下简称:浙江万泰)、辽宁万泰铝业有限公司、大连万泰铝业有限公司、江西万泰铝业有限公司、郑州万和铝业有限公司和万泰和汽车材料(武汉)有限公司等6家企业,都以铝合金锭和铝合金液的生产与销售作为主营业务,而且除了郑州万和铝业之外,其他5家公司经营范围中也包括汽车和摩托车配件、零部件,其主营业务与永茂泰高度相似。

信息来源:永茂泰招股书

另据招股书披露,永茂泰与徐小飞控制下的上述6家关联公司,存在7家重叠的主要供应商,分别为:浙江省冶金物资有限公司、上海华峰铝业股份有限公司、北京恒硅缘新材料有限公司、清远华清再生资源投资开发有限公司、新疆西部合盛硅业有限公司、上饶市融源再生资源有限公司和上海汇大投资有限公司,采购的原材料包括纯铝、废铝、硅和铜。

在销售客户方面,招股书称,永茂泰与徐小飞控制下的6家关联公司的铝合金业务不存在客户重叠的情况。然而事实情况可能并非如此。

据万泰铝业官网显示,万泰铝业集团由上述徐小飞控制的6家关联公司以及永康市万泰美术馆和盘龙谷生态旅游区组成,集团主体是上述6家关联公司。其中,浙江万泰为上海大众桑塔纳发动机缸盖提供专用的铝合金锭VW-023。

信息来源:万泰铝业官网

浙江万泰为上海大众桑塔纳的发动机缸盖提供专用铝锭,那么上海大众动力总成有限公司,即以装配、制造、销售上海大众合资公司生产的汽车发动机总成及其零部件为主营业务的企业,很有可能是浙江万泰的主要销售客户。

此外,据招股书披露,2017年到2019年,上海大众动力总成有限公司始终名列永茂泰汽车零部件业务的前两大销售客户。于是,浙江万泰和永茂泰报告期内很可能存在重叠的主要销售客户。

这样一来,永茂泰和万泰铝业两家近亲属控制下的企业,主营业务具有高度相似性,既有重叠的供应商,又可能存在重叠的主要客户。公司与万泰铝业,特别是浙江万泰之间,是否存在同业竞争,还需公司做出进一步解释。

客户集中度偏高,对第一大客户存在严重依赖

报告期内,永茂泰对第一大客户华域皮尔博格的销售占比持续高于50%,并且占比保持增长趋势,与同行业可比公司相比,销售收入的客户集中度更是遥遥领先。

据招股书显示,2017年到2019年,永茂泰对第一大客户华域皮尔博格的销售收入分别为12.58亿元、14.39亿元和15.92亿元,占当期营收之比分别为53.86%、57.69%和60.25%,销售占比始终高于50%,并且持续保持增长,对单一大客户严重依赖的风险不断上升。如果永茂泰与华域皮尔博格的合作由于种种原因无法持续,那么公司经营业绩突现“大变脸”,也丝毫不令人意外。

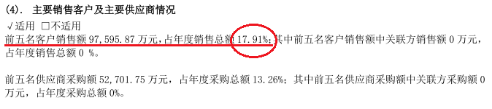

永茂泰的客户集中度风险不仅来自华域皮尔博格。招股书显示,报告期内,公司前五大客户收入集中度分别为84.23%、84.91%和87.12%,始终保持在85%左右的高水平,而且还呈现持续上涨趋势。

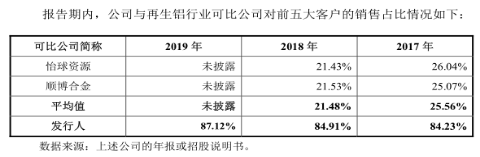

与再生铝行业的同行业可比公司怡球资源(证券代码:601388.SH)和顺博合金(证券代码:002996.SZ)相比,2017年和2018年,永茂泰的前五大客户收入集中度84.23%和84.91%,远高于同行业可比公司平均值25.56%和21.48%,差异高达58.56和63.43个百分点。

数据来源:永茂泰招股书

另据怡球资源2019年年报和顺博合金招股书披露,2019年度,怡球资源和顺博合金的前五大客户收入集中度分别为17.91%和19.27%,同行业可比公司平均值为18.59%,比永茂泰低了68.53个百分点,差距进一步扩大。

数据来源:怡球资源2019年年报、顺博合金招股书

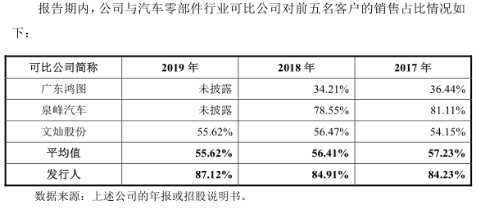

再与汽车零部件行业可比公司广东鸿图(证券代码:002101)、泉峰汽车(证券代码:603982.SH)和文灿股份(证券代码:603348.SH)相比,2017年和2018年,永茂泰的前五大客户收入集中度比同行业可比公司平均值57.23%和56.41%,分别高27.00和28.50个百分点,差异也比较显著。

数据来源:永茂泰招股书

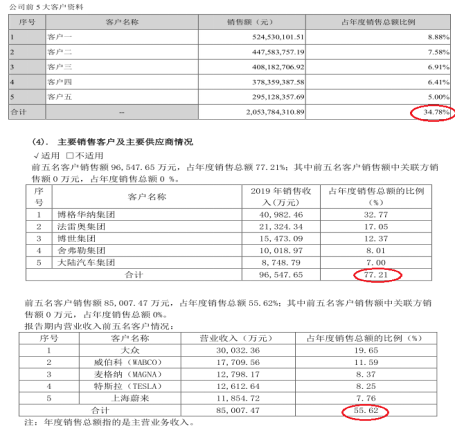

另据三家同行业可比公司2019年年报显示,2019年度,广东鸿图、泉峰汽车和文灿股份的前五大客户收入集中度分别为34.78%、77.21%和55.62%,同行业可比公司平均值为55.87%,比永茂泰低了31.25个百分点,差距同样在扩大。

数据来源:广东鸿图、泉峰汽车、文灿股份2019年年报

无论是再生铝行业,还是汽车零部件行业,永茂泰的前五大客户收入集中度始终远高于全部五家同行业可比公司。招股书以汽车零部件行业收入集中度比较高的行业惯例,来解释公司与再生铝行业两家可比公司的收入集中度差异。可是,与同为汽车零部件行业的其他三家可比公司相比,公司的收入集中度仍然明显偏高,这又该如何来解释呢?这恐怕需要引起投资者的警惕。

未披露两起环保违法违规事件

除了上述可能牵涉同业竞争、依赖大客户等异常情况之外,报告期内,永茂泰还有两起环保违法违规事件,招股书对此并未提及。

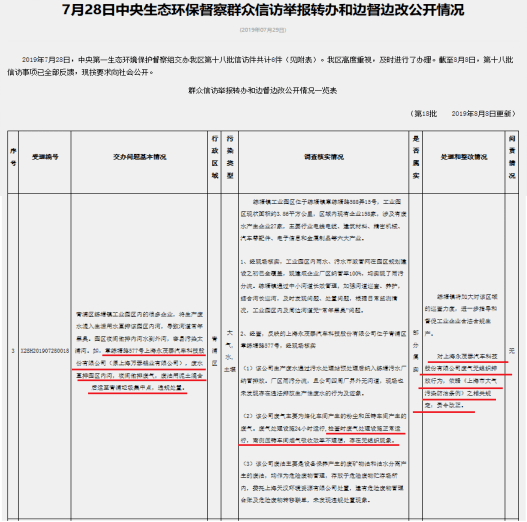

先看母公司永茂泰。据上海市青浦区政府官网披露,2019年7月28日,中央第一生态环境保护督察组交办青浦区的第十八批信访件,共计6件。截至8月8日,信访事项已经全部反馈。其中,群众举报永茂泰存在将废水直排工业园区内河、夜间偷排废气、废油用泥土混合后运至青浦垃圾集中点违规处置等违法违规行为。经当地环保部门调查核实,永茂泰确实存在无组织排放废气的现象,群众举报部分属实。环保部门对永茂泰的废气无组织排放行为责令改正。

信息来源:上海市青浦区人民政府官网

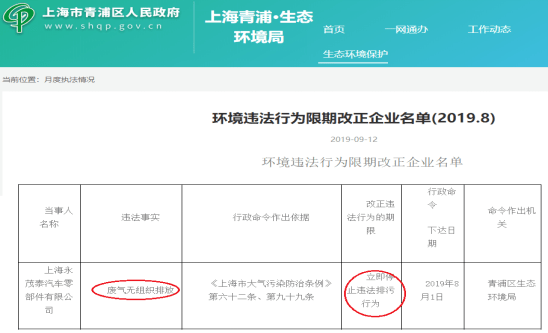

再看永茂泰下属子公司上海永茂泰汽车零部件有限公司(以下简称:上海零部件)。仍据青浦区政府官网披露,2019年9月12日,青浦区生态环境局公开了2019年8月的《环境违法行为限期改正企业名单》。在该名单中,8月1日,上海零部件同样因废气无组织排放,被青浦区生态环境局要求立即停止违法排污行为。

信息来源:上海市青浦区人民政府官网

然而,这两家公司因废气无组织排放而分别被青浦当地环保部门责令改正,在招股书上却没有任何说明。是否存在信披违规的情况?需要公司给出合理解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]