时间:2020-11-04 10:56 栏目:IPO专栏 编辑:投资有道 点击: 2,605 次

上海保立佳化工股份有限公司(以下简称:保立佳)主要从事水性丙烯酸乳液的研发、生产和销售业务,2020年7月3日,深交所受理公司拟在创业板上市的申请。公司的主要产品包括建筑乳液、防水乳液、纺织乳液和包装乳液等各种功能性乳液和助剂,作为涂料原料、涂层原料广泛应用于建筑、防水、纺织、包装、木器和金属等生产领域。

从经营业绩来看,2017年到2019年,即报告期可比前三年内,保立佳的营业收入分别为14.72亿元、17.21亿元和20.54亿元,净利润分别为2712.75万元、4213.01万元和7250.81万元,相应的净利润率分别为1.83%、2.44%和3.53%,盈利能力较弱。

此外,经过我们深入研究发现,保立佳招股书的信息披露质量有待提高。招股书披露的公开信息中,存在问题包括:实控人杨文瑜在烟台开发区瑜纲电缆材料有限公司(以下简称:瑜纲缆材)设立之前,就“已经担任”该公司的总经理。2017年公司的销售收入与主要大客户披露的采购金额存在明显差异。此外,募投项目在招股书上披露的新增产能与环评批文核准的新增产能存在明显差异,而且招股书披露项目的开工时间又与当地政府官网显示的情况不符。

公司设立前四年半,实控人已就任总经理

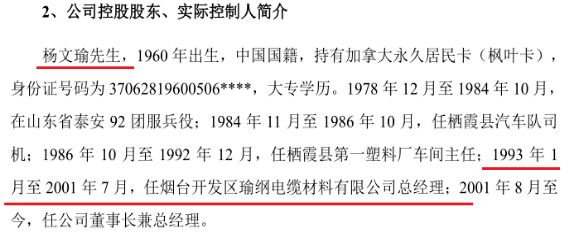

保立佳的董事长兼总经理杨文瑜,直接/间接持有公司71.71%的股份,是公司的实际控制人。招股书按照信息披露格式要求,详细披露了杨文瑜的工作简历。可是,在介绍杨文瑜任职瑜纲缆材的信息时,闹出了提前四年半就职总经理的笑话。

据招股书披露,杨文瑜从1993年1月至2001年7月,任瑜纲缆材有限公司总经理。

信息来源:保立佳招股书

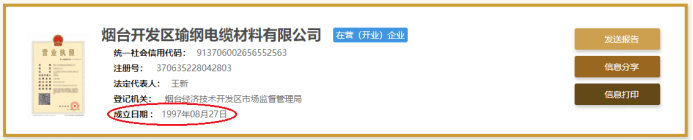

另据工商信息显示,瑜纲缆材设立于1997年8月27日。

信息来源:国家企业信用信息公示系统

这就比较奇怪了。按理说,任职一家公司的总经理,通常是在这家公司设立之后,通过召开股东会,选举董事会或者执行董事,然后由董事会或执行董事聘任总经理。在公司设立之前就担任总经理的情况,此前未曾遇见,更不用提招股书披露的任职起始时间为1993年1月,比工商信息显示的公司设立时间1997年8月27日,早了4年零7个月,就算是预定总经理岗位的话,这个“保险期”也太长了吧。

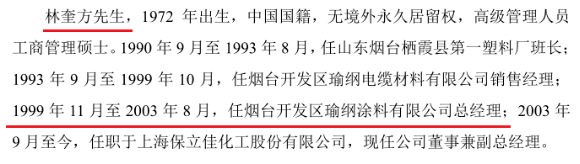

无独有偶,“被提前上任”的,不止保立佳的董事长兼总经理杨文瑜,还有公司的董事兼副总经理林奎方。

据招股书显示,林奎方从1999年11月至2003年8月担任烟台开发区瑜纲涂料有限公司(以下简称:瑜纲涂料)总经理。

信息来源:保立佳招股书

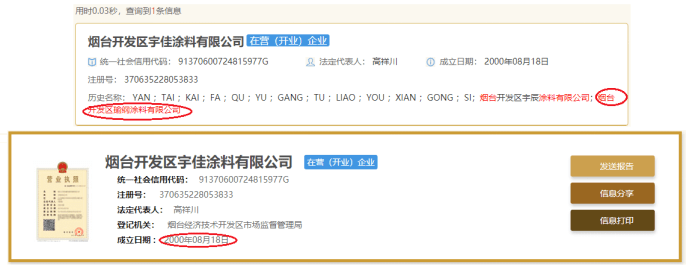

另据工商信息显示,瑜纲涂料(现名:烟台开发区宇佳涂料有限公司)设立于2000年8月18日。

信息来源:国家企业信用信息公示系统

两相比较,虽然招股书披露林奎方任职瑜纲涂料总经理的起始时间1999年11月,比工商信息显示的瑜纲涂料设立时间2000年8月,仅早了9个月,“提前任职”的时间跨度相对于杨文瑜短得多,但这一情况同样不合理。

这是否是因为瑜纲缆材和瑜纲涂料存在曾用名,招股书对此没有区分,导致杨文瑜和林奎方“提前上岗”么?答案可能是否定的。

众所周知,国家企业信用信息公示系统中公开的企业工商信息,其设立时间是按照该企业最初设立时间而定,不随公司名号变更而变化,当然不会因此导致相关人员“提前任职”的误会。

保立佳是否在招股书中披露了不真实的信息?恐怕还得公司自己来解释了。

销售收入与主要客户披露的采购金额有明显差异

除了公司董监高的简历披露存疑外,保立佳招股书披露的财务数据同样有一些问题。

据招股书显示,2017年,亚士创能科技(上海)股份有限公司(证券简称:亚士创能,证券代码:603378.SH)是保立佳第二大客户。当期公司对亚士创能的销售收入为8260.35万元。

数据来源:保立佳招股书

另据亚士创能2017年年报披露,当期该上市公司向第一大供应商采购金额为6787.75万元。

数据来源:亚士创能2017年年报

两相比较,保立佳招股书披露对亚士创能的销售收入8260.35万元,比亚士创能年报披露的第一大供应商采购金额6787.75万元,高21.69%,差异明显,已经无法以财务常识合理解释。

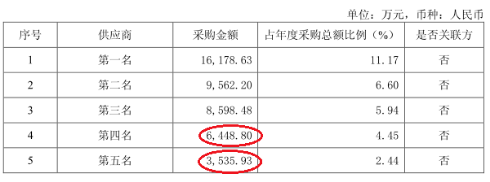

无独有偶,保立佳的2017年度第五大客户三棵树涂料股份有限公司(证券简称:三棵树,证券代码:603737.SH),也有类似情况。

据招股书披露,2017年度,保立佳对三棵树的销售收入为3673.07万元。

另据三棵树2017年年报显示,当期三棵树对第四和第五大供应商的采购金额分别为6448.80万元和3535.93万元。

信息来源:三棵树2017年年报

两相比较,保立佳披露对三棵树的销售收入3673.07万元,比三棵树披露对第四大供应商的采购金额6448.80万元,低43.04%;比三棵树披露对第五大供应商的采购金额3535.93万元,高3.88%。

与三棵树对第四大供应商的采购金额相比,保立佳对三棵树的销售收入差异非常明显,无法合理解释。值得关注的是,由于保立佳披露的是销售收入,是不含税金额,按理说,要么与三棵树披露的采购金额相等(即:采购金额不含税),要么比三棵树披露的采购金额低(即:采购金额含税),就是不应该高于三棵树披露的采购金额,因此对于保立佳披露的销售收入高于三棵树对第五大供应商的采购金额,同样无法合理解释。

到底是保立佳的披露的销售收入有问题,还是亚士创能和三棵树披露的采购金额有错误,需要三家公众公司分别给出合理的解释。

募投项目的产能和开工时间都存疑

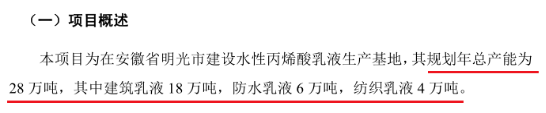

此外,保立佳本次申请IPO的唯一募投项目“年产28万吨水性丙烯酸乳液生产基地建设项目”的披露也有问题。招股书披露该项目新增产能的产品结构,与该项目环评批文中核准的新增产能存在明显差异。

先看招股书披露的新增产能。招股书显示,募投项目规划年总产能为28万吨,其中建筑乳液18万吨,防水乳液6万吨,纺织乳液4万吨。

数据来源:保立佳招股书

再看环评批文核准的新增产能。2020年3月13日,滁州市生态环境局官网公布了募投项目环境影响报告书的批复(滁环【2020】60号)(以下简称:环评批文)。据该环评批文显示,募投项目建成后可年产苯丙型纺织乳液40095吨、纯丙型纺织乳液23760吨、醋丙型纺织乳液6237吨,合计新增纺织乳液年产能70092吨,约为年产纺织乳液7万吨;年产苯丙型建筑乳液103950吨、纯丙型建筑乳液23760吨、醋丙型建筑乳液12474吨,合计新增建筑乳液年产能140184吨,约为年产建筑乳液14万吨。此外,批文还核准合计新增净味乳液70092吨。

数据来源:滁州市生态环境局官网

姑且不论防水乳液与净味乳液并非同一类产品,单看可以明确归类的建筑乳液和纺织乳液,两相比较,招股书披露项目建成后的新增建筑乳液年产能18万吨,比环评批文核准的新增建筑乳液年产能14万吨,高28.57%;招股书披露新增纺织乳液年产能4万吨,比环评批文核准的新增纺织乳液年产能7万吨,反而低42.86%,差异都非常明显。

按理说,企业建设工程项目,如果所处行业及业务有环评要求的,需要经过当地环保部门核准,项目建设也应严格按照环评批文的要求进行。如果项目的产品结构和产能规模与环评批文存在明显差异,或将造成环境污染的后果。简而言之,募投项目新增产能的产品结构变动很可能不合法合规。

除了招股书披露募投项目新增产能的产品结构与环评批文有明显差异之外,募投项目的开工时间或许也成了一个谜。

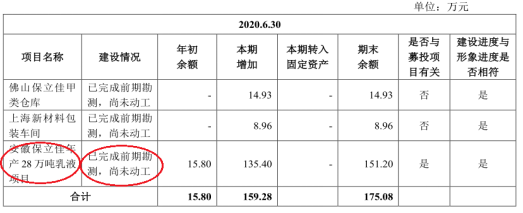

据招股书显示,截至2020年6月30日,募投项目作为在建工程,其期末余额为151.20万元,建设情况为“已完成前期勘测,尚未动工。”换句话说,直到6月底,募投项目尚未开工。

信息来源:保立佳招股书

但据项目所在地安徽省明光市人民政府官网显示,2020年6月7日上午,明光市经开区管委会主任姚正玉至水性涂料产业园的保立佳等多个项目施工现场推进工程建设进度。该报道名为《经开区推进在建工程快速建设》,说明保立佳的项目已经处于在建工程状态。

信息来源:明光市人民政府官网

信息来源:明光市人民政府官网

此外,明光市人民政府官网上,另一篇名为《我市举行6月份重点项目集中开工暨安徽保立佳新材料项目开工仪式》的报道显示,2020年6月17日,安徽保立佳新材料项目举行了开工仪式,正式开工。也就是说,募投项目最晚已于2020年6月中旬正式开工,与招股书披露的情况有出入。

信息来源:明光市人民政府官网

那么“安徽保立佳新材料项目”和募投项目是否是同一个项目呢?答案或许是肯定的。

一方面,据招股书显示,当地政府官网所称的安徽保立佳,全称为安徽保立佳新材料有限公司(以下简称:安徽保立佳),设立于2019年7月25日,是保立佳为实施本次发行募投项目而设立的全资子公司,截至2020年10月29日,尚未实际开展生产经营活动。

信息来源:保立佳招股书

另一方面,据明光市及其上级地级市滁州市相关政府部门信息检索结果,“年产28万吨水性丙烯酸乳液生产基地建设项目”是目前安徽保立佳获得受理并批复的唯一建设项目。

保立佳为何擅自变更募投项目新增产能的产品结构,又为何不如实披露募投项目开工建设日期?还需要公司给出令人信服的谜底。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]