时间:2020-12-02 10:02 栏目:IPO专栏 编辑:投资有道 点击: 6,586 次

苏州纳微科技股份有限公司(以下简称:纳微科技)是一家以高性能纳米微球材料的研发、规模化生产、销售及应用服务为主营业务的科创板拟上市公司。主要为生物医药、平板显示、分析检测及体外诊断等领域的客户提供核心微球材料和相关技术解决方案。

从经营业绩来看,2017年到2019年,即报告期可比前三年内,纳微科技的营业收入分别为5713.54万元、8239.58万元和12970.09万元。净利润分别为1215.11万元、1378.24万元和2140.86万元。经营业绩规模与大多数拟上市公司相比,明显偏小。

此外,经过深入研究我们发现,2019年度,纳微科技存货跌价损失大增,或与公司当期产销率大幅下滑有关。可比前三年内,核心技术产生的收入占当期营收之比也是持续下滑。而且公司的专利申请和承担重大科研项目的数量,主要来自报告期之前,企业技术实力似乎增长乏力。

存货减值损失大增,或因产品销售不畅

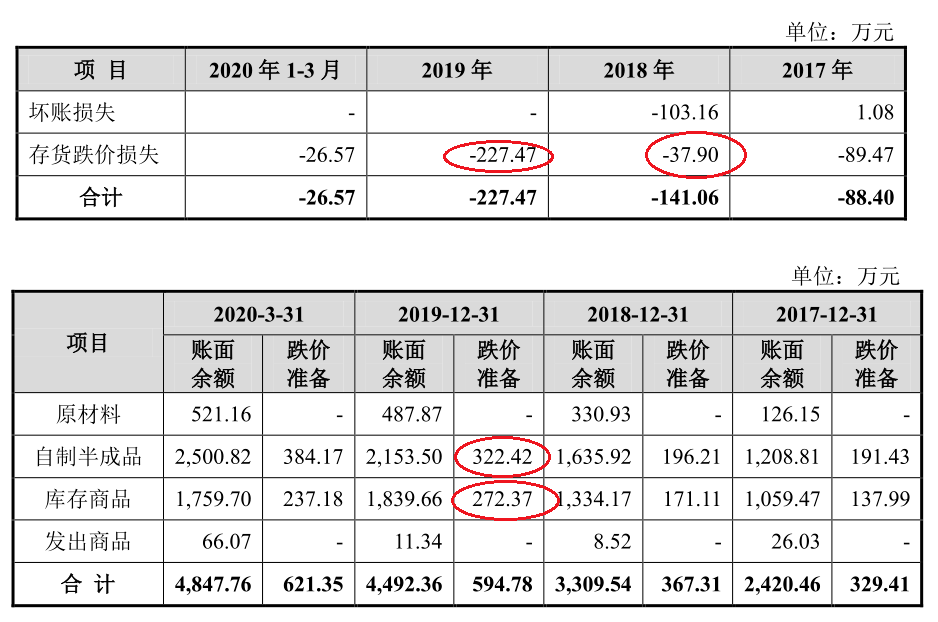

2019年度,纳微科技的存货跌价损失同比增加超过500%。造成当期存货跌价损失急剧增加的直接原因,是当期末公司计提存货跌价准备金额同比显著上涨。对于存货跌价准备大增的原因,招股书和审核问询函给出了两种互相矛盾的解释,但这两种解释其实都很牵强,根本的原因恐怕还是公司产品的销路不畅。

据招股书披露,2019年度,纳微科技资产减值损失项目下的存货跌价损失金额为227.47万元,与2018年的存货跌价损失37.90万元相比,同比大涨了500.18%。究其原因,2019年末,公司对存货中的自制半成品和库存商品计提了存货跌价准备,这两类存货的跌价准备分别为322.42万元和272.37万元,合计金额为594.79万元,同比上涨了227.47万元。

数据来源:纳微科技招股书

数据来源:纳微科技招股书

那么为什么2019年末纳微科技计提的存货跌价准备会大幅增加呢?

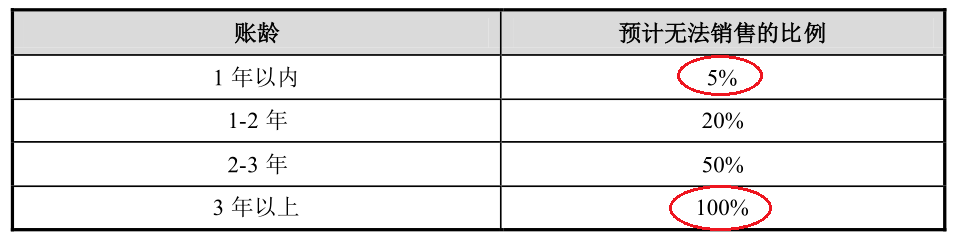

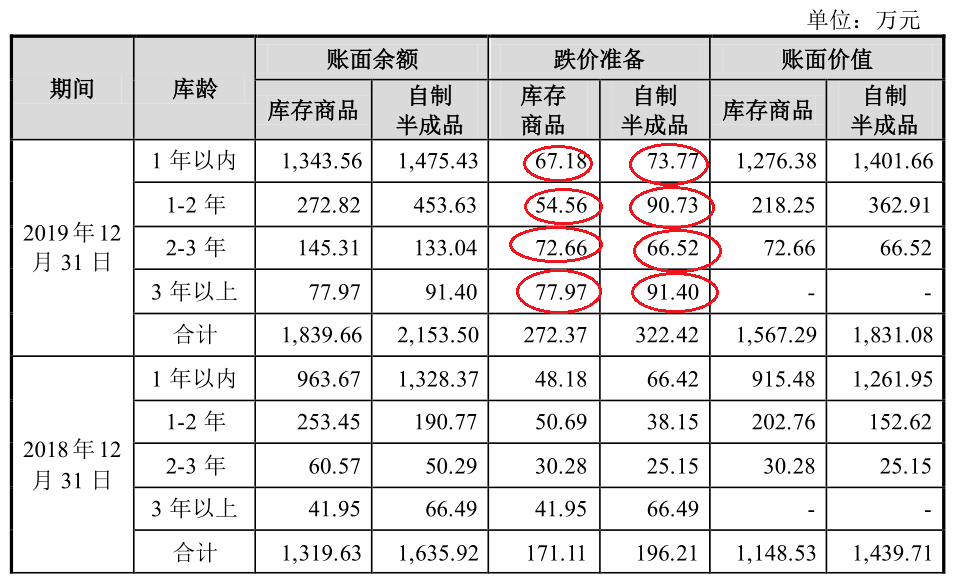

审核问询函回复问题18显示,纳微科技采取按比例计提存货跌价准备的方法,对于公司的自制半成品、库存商品随着库龄增长,无法销售风险加大,特别是库龄在3年以上的,全额计提存货跌价准备。截至2019年12月31日,3年以上库龄的库存商品和自制半成品跌价准备分别为77.97万元和91.40万元,合计金额为169.37万元,同比上涨56.16%。

数据来源:纳微科技审核问询函回复

数据来源:纳微科技审核问询函回复

另据招股书显示,“2019年末存货跌价准备较2018年末大幅增加,主要是公司为了应对销售增长,增加备货,自制半成品和库存商品余额大幅增加所致。”换句话说,2019年增加备货导致了当期1年以内库龄的存货增加,这可能是存货跌价准备增加的主要原因。截至2019年12月31日,纳微科技1年以内库龄的库存商品和自制半成品跌价准备分别为67.18万元和73.77万元,合计金额为140.95万元,同比上涨22.99%。

但上述两种解释可能都不对!据审核问询函回复显示,2019年末,纳微科技1-2年和2-3年库龄的库存商品与自制半成品跌价准备合计金额分别为145.29万元和139.18万元,分别同比上涨63.54%和151.09%,显著高于1年以内库龄存货的22.99%和3年以上库龄存货的56.16%。也就是说,造成2019年存货跌价准备大增的主要原因,来自1-2年和2-3年库龄的存货余额明显上涨,而并非公司披露的1年以内库龄存货和3年以上库龄存货增长。

数据来源:纳微科技审核问询函回复

数据来源:纳微科技审核问询函回复

那么1-2年和2-3年库龄的存货跌价准备同比增长显著,根本原因是什么呢?

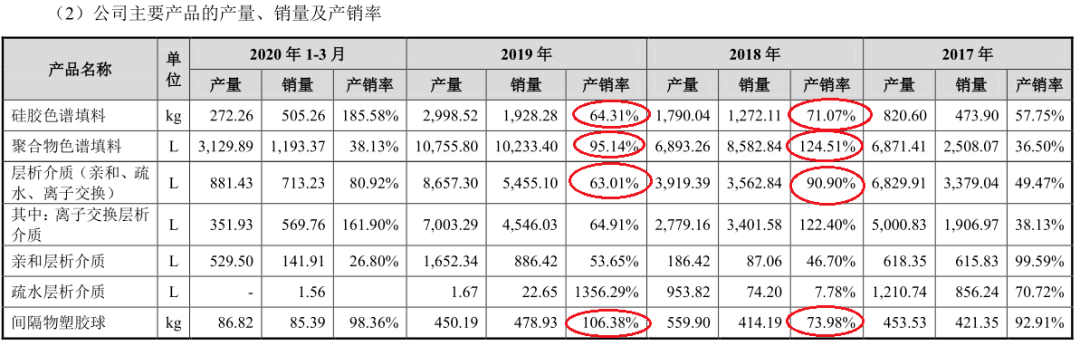

招股书显示,2019年度,纳微科技四大类主要产品:硅胶色谱填料、聚合物色谱填料、层析介质(含:离子交换、亲和、疏水三类)和间隔物塑胶球的产销率分别为64.31%、95.14%、63.01%和106.38%,分别同比下滑6.76、29.37、27.89和-32.4个百分点。除了间隔物塑胶球的产销率出现同比增长之外,其他三大类产品产销率都出现了明显下滑。而且间隔物塑胶球的产、销业务规模,明显小于其他三大类产品,从而导致了期末存货的显著增长。

数据来源:纳微科技招股书

数据来源:纳微科技招股书

2019年度,纳微科技的产销率同比明显下滑,引发期末存货显著增加,进而存货跌价准备同比大幅上涨,这才是真正原因。

核心技术产生的收入持续下滑

纳微科技的主要产品为何会陷入滞销困境呢?作为一家拥有核心技术的高新技术企业,通常是核心技术水平相对下滑,导致产品市场竞争力不足,从而引发滞销。反映在公司的销售收入上,往往表现为核心技术产生的收入占当期营收之比明显下滑。

招股书显示,2017年到2019年,纳微科技核心技术产生的收入分别为5309.27万元、7550.09万元、11178.80万元,占当期营收之比分别为92.92%、91.63%和86.19%,可比前三年内持续下滑,累计下跌了6.73个百分点。

与上述2019年末公司的库存商品和自制产成品余额及跌价准备大幅增加相符,2019年度,纳微科技的核心技术产生收入占比,同比下跌了5.44个百分点,跌幅比较明显。

报告期内专利申请和承担重大科研项目数量明显下降

除了核心技术产生收入占比下滑之外,我们还发现了纳微科技的核心技术竞争力下滑的其他蛛丝马迹。

作为非信息产业的制造业企业,纳微科技的技术成果,主要反映在公司申请并获得授权的专利上。截至2020年3月31日,公司及其下属子公司共取得19项授权专利。但除了其中的一项授权专利之外,其他18项全部申请于2017年之前。

据招股书披露,在上述纳微科技及其子公司获得授权的19项专利中,有5项申请于2010年,有7项申请于2012年,有2项申请于2013年,有2项申请于2014年,还有2项申请于2015年,2016年没有申请,专利申请数量整体呈现下滑趋势。只有一项名为“一种改性硅胶填料、制备方法和用途”的发明专利(专利号:CN2017114035692)申请于2017年12月22日。如果没有这项发明专利“撑台面”,恐怕公司的专利数量增长早在报告期前的2016年就已经终止了。

信息来源:纳微科技招股书

信息来源:纳微科技招股书

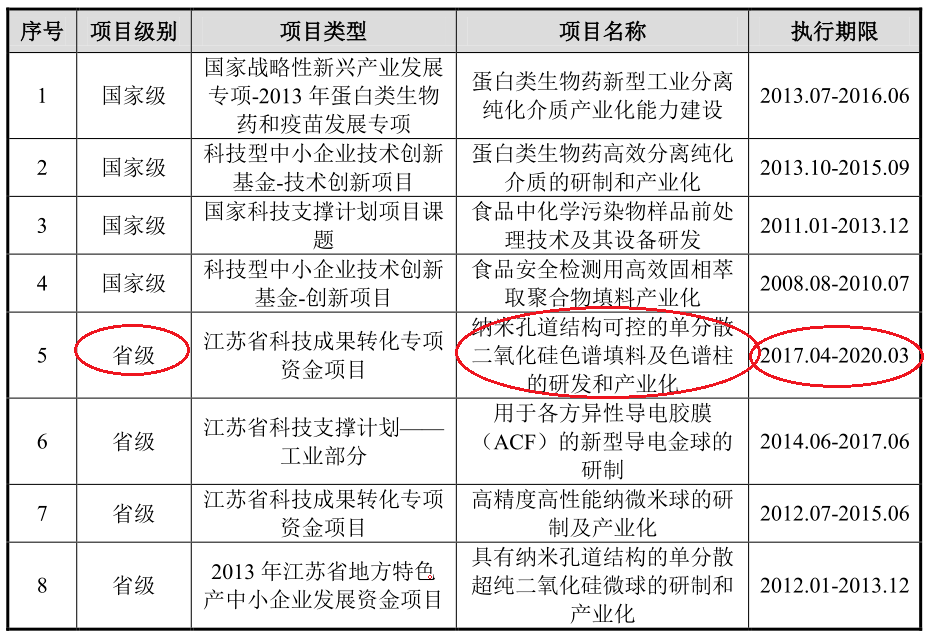

无独有偶,遭遇“刹车”的不仅是专利的申请和授权数量,而且还包括纳微科技承担的国家级和省级重大科研项目数量,也呈现出大多数集中在2017年6月之前的特征,此后公司仅承担了一个省级科研项目。

据招股书显示,纳微科技前后共承担了8项国家级和省级科研项目。其中,四项国家级项目的执行期限都在报告期之前,最早的“食品安全检测用高效固相萃取聚合物填料产业化”项目,执行期限从2008年8月到2010年7月,最晚的“蛋白类生物药新型工业分离纯化介质产业化能力建设”项目,执行期限从2013年7月到2016年6月。此外,三项江苏省级科研项目的执行期限最晚在报告期初也已经结束,最早的“具有纳米孔道结构的单分散超纯二氧化硅微球的研制和产业化”项目,执行期限从2012年1月到2013年12月,最晚的“用于各方异性导电胶膜(ACF)的新型导电金球的研制”项目,执行期限从2014年6月字号2017年6月。只有省级科研项目“纳米孔道结构可控的单分散二氧化硅色谱填料及色谱柱的研发和产业化”,执行期限从2017年4月到2020年3月,是报告期内唯一的重大科研项目。

信息来源:纳微科技招股书

信息来源:纳微科技招股书

纳微科技承担的国家级或省级重大科研目数量,在报告期内明显较少,是否反映了公司的技术水平后继乏力?如果纳微科技的核心技术水平真的已经相对下滑,而公司的经营业绩规模又如此“单薄”,真让人为它申请上市捏了一把汗。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]