时间:2020-12-24 09:47 栏目:IPO专栏 编辑:投资有道 点击: 5,968 次

江苏新瀚新材料股份有限公司(以下简称“新瀚新材”)正在申请创业板IPO。经我们研究发现,新瀚新材在首次申报材料中隐瞒了董事长报告期内行贿一事,因此遭交易所问询。同时随着最大对手项目投产,公司面临的竞争日趋激烈,对主要客户的销售正逐渐被对手取代。

董事长报告期内行贿,遭交易所问询

新瀚新材成立于2008年,控股股东与实际控制人为严留新、秦翠娥夫妇。公司主要从事芳香族酮类产品的研发、生产和销售,主要产品包括特种工程塑料核心原料、光引发剂和化妆品原料等。据招股书披露,2017年至2020年1-6月,公司分别实现营业收入23595.56万元、26657.27万元、29177.68万元、14150.93万元,归属净利润4877.73万元、6281.19万元、7439.94万元、3960.68万元。经营成长性看似不错。

然而,新瀚新材似乎是犯了IPO大忌。2019年8月22日,江苏省南京市鼓楼区人民法院对原南京化学工业园区环境保护局副局长徐航受贿一案作出一审判决。徐航曾利用分管环境管理、污染物减排、行政执法、环境监察、生态建设环境安全等工作的职务便利,为他人谋取利益,先后多次收受原化工园区内多家单位贿赂。而在众多行贿单位中,便有新瀚新材。判决书显示,2015年至2018年,徐航在每年春节、中秋节前后先后6次收受新瀚新材法定代表人严某二给予的购物卡共计价值5万元,并帮助其公司协调处理危废转移事宜。那么这场报告期内行贿案的主体严某二是否就是公司董事长严留新呢?

(来自江苏省南京市鼓楼区人民法院)

(来自江苏省南京市鼓楼区人民法院)

新瀚新材在首次申报材料中对法定代表人报告期内的行贿事件只字未提,以为能够瞒天过海,却不想被交易所抓了个正着。在审核问询函中的第二个问题,便是关于法定代表人涉嫌行贿刑事犯罪,可见交易所对这一问题的重视程度。问询函要求新瀚新材说明司法判决中涉及行贿人员严某二是否为公司控股股东、实际控制人或董监高,并说明未披露该信息的合理性,以及行贿的具体情况。

在此番质问下,新瀚新材才不得不承认,向徐航行贿的就是公司董事长兼总经理严留新。但公司认为董事长不存在因此被追究刑事责任的情形,称其只是根据南京市鼓楼区监察委员会办案人员的要求配合调查。新瀚新材称,由于当时公司所在的南京化工园区危险废弃物处理能力有限,为尽快委托处理单位将危险废物安排转移处理,严留新请徐航帮忙协调,以加快危险废物的转移处理流程,为礼节性表示感谢,严留新2015年至2018年期间每逢春节和中秋节都向徐航赠送购物卡。

新瀚新材看似将“送礼”行为合理化,但不可否认的是,董事长向徐航而非他人寻求帮助,正是基于徐航手握的职权,事件的实质还是行贿,一切都不应当是行贿的理由。根据最高法院、最高检察院联合发布的《关于办理行贿刑事案件具体应用法律若干问题的解释》,为谋取不正当利益向国家工作人员行贿,数额在一万元以上的,应按行贿罪追究刑事责任,处五年以下有期徒刑或者拘役。董事长带头行贿,此次幸免于处罚,但新瀚新材的法律意识势必有待提升。

(来自新瀚新材问询函回复)

竞争对手异军突起,市场份额正被蚕食

在特种工程塑料核心原料(即DFBP)领域,新瀚新材面临的最大竞争对手是营口兴福化工有限公司(以下简称”营口兴福”)。营口兴福成立于2004年,是一家专门从事生产、销售芳香烃氟类产品的民营企业。根据营口市环境保护局公开披露的《关于营口兴福化工有限公司年产12600吨卤素一族芳香烃氟化学产品生产建设项目环境影响报告书的批复》,其生产设施建设完毕后可年产1800吨氟苯系列产品、2000 吨 4,4’-二氟二苯甲酮、800吨对氟苯甲酰氯等产品。其中,氟苯甲酰氯、氟苯是生产DFBP的主要原材料。

据招股书披露,营口兴福DFBP项目投产使得新瀚新材在特种工程塑料核心原料领域的竞争明显加剧,2018年和2019年,主要客户吉林省中研高分子材料股份有限公司(证券简称:中研股份,证券代码:835017.OC)已经同时向公司及营口兴福采购DFBP。尽管新瀚新材对这一风险进行了披露,但实际情况可能要比公司披露的更加严峻。

(来自新瀚新材招股书)

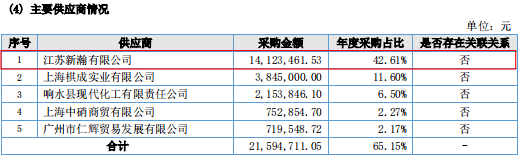

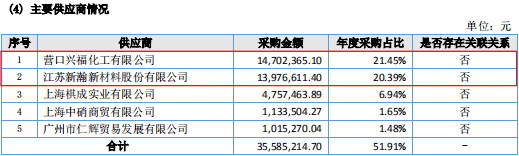

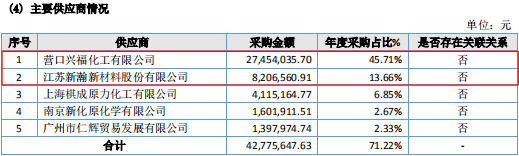

如下图所示,即中研股份2017年至2019年向前五大供应商的采购情况。2017年,新瀚新材是中研股份的第一大供应商,采购金额1412.35万元,占中研股份采购总额的比例为42.61%,几乎是其DFBP的唯一供应商。到了2018年,营口兴福夺下了原本属于新瀚新材的第一大供应商的位置,中研股份向营口兴福与新瀚新材的采购金额分别为1470.24万元和1397.66万元,采购占比分别为21.45%和20.39%。尽管这时期新瀚新材失去了第一大供应商地位,但与营口兴福基本相当,采购金额没有下降太多。但到了2019年,新瀚新材与营口兴福之间的差距越来越大,中研股份向营口兴福采购金额增长至2745.40万元、采购占比达45.71%,而向新瀚新材采购金额减少至820.66万元、采购占比仅13.66%。两年时间里,无论是采购金额还是采购比例,新瀚新材的地位都遭遇了颠覆。

(来自营口兴福年度报告)

贸易采购模式存疑,同一供应商“直接+间接”采购是否合理?

据招股书披露,新瀚新材的原材料存在两种采购途径,一种是向最终供应商直接采购,一种是通过贸易供应商间接采购。2017年至2020年1-6月,公司通过贸易供应商采购的原材料和配件金额占采购总额的比例分别为19.95%、43.09%、50.32%、42.14%。其中贸易供应商便是江苏鸿皓恒化工有限公司(以下简称”江苏鸿皓恒”)存在疑问。工商信息显示,江苏鸿皓恒成立于2017年5月2日,实缴资本为0。

2018年和2019年,新瀚新材向江苏鸿皓恒采购金额分别为739.31万元和1162.17万元。作为贸易供应商,江苏鸿皓恒自身并不生产原材料,而是从最终供应商山东福尔有限公司(以下简称“山东福尔”)采购后,再销售给新瀚新材。疑问就在于,山东福尔也是新瀚新材的主要直接供应商。也就是说,新瀚新材既向山东福尔直接采购、又通过江苏鸿皓恒向山东福尔间接采购。甚至在2019年,山东福尔与江苏鸿皓恒分列新瀚新材第一大和第二大供应商。这种采购模式有些令人难以理解?既然最终供应商都是山东福尔,那么新瀚新材为何不统一向山东福尔直接采购?公司对于这种商业模式的合理性还需要解释清楚。

类似疑问的还有贸易供应商景德镇锦鑫化工有限公司(以下简称“锦鑫化工”),其最终供应商为乐平市盛龙化工有限公司(以下简称“盛龙化工”)。工商信息显示,锦鑫化工的地址位于景德镇市乐平市工业园盛龙化工厂内,而且,两家公司的股东中都有王楠的名字。从股东构成和地理区位来看,盛龙化工向锦鑫化工销售原材料,锦鑫化工再作为中间贸易商向新瀚新材销售原材料,这种商业模式的合理性似乎也有问题。其间是否藏有一些有违法律规定的特殊交易,还有待公司上会时好好解释吧。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]