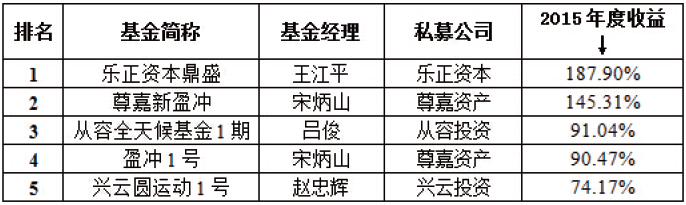

时间:2014-05-12 17:14 栏目:PE领袖会客室 编辑:投资有道 点击: 6,054 次

医疗、医药、生物技术和健康产业的投资难点诸多,专业知识程度高、投资周期长,很多投资机构在这一领域都是“碰机会”为主。基石资本领峰生物医药基金正试图从管理团队上,改变这个态势。

由于行业形势的不断变化以及深入研究,基石的医疗投资团队寻找项目的方式由此发生了转变,从“打猎型”转向“耕作型”。

医药领域同样遵循市场规律,从技术的角度看,真正能够从技术转化为生产力的项目数量十分有限。在国外,非发明专利与发明专利的比例是1:9,而中国这个比例为7:3。

一个细胞生物学硕士、免疫学博士;一个耶鲁大学实验病理学博士。前者拥有八年生物技术、医药、医疗器械、医疗服务投资经验;后者长期从事生物医疗项目投资工作。

这样一个“投资专业+医疗专业”的强强联合摆在眼前,在众多投资机构中脱颖而出成为由省及市二级政府引导基金、各专业人士领头作为LP的生物医药投资基金管理团队,实在不会太令人惊讶。

这支基金属于政府引导推出的专业基金之一,基石资本负责投资管理,董秋明与程焕是投资团队中的代表人物。

实际上,基石的生物医药基金投资团队由7人组成,除上述两位,还包括基石资本董事长张维,总裁林凌,管理合伙人王启文、陈延立,基金合伙人丁晓航。其中王启文是生物医药组的负责人,拥有十五年的股权投资经验,具有丰富的企业上市、企业购并重组、企业投资与管理、企业财务管理理论和经验,曾主导投资了嘉林药业(增值50倍)、回天胶业(超20倍回报)的投资。

医药健康行业的投资一贯是业内热点,在美国投资市场上,这一行业的投资回报曾领跑30年。随着全球老龄化和中国的城镇化进程,可以预计市场需求空间巨大。但是,医疗、医药、生物技术和健康产业的投资难点诸多,专业知识程度高、投资周期长,很多投资机构在这一领域都是“碰机会”为主。基石资本领峰生物医药基金正试图从管理团队上,改变这个态势。

团队促进投资策略转型

董秋明拥有科研、投资一体化背景,个人特色十分鲜明,她曾在中石化的一家研究院从事生物发酵等研究工作,又在苏州城建环保学院(现苏州科技大学)从事过环保生物、水处理的研究。2005年,董进入苏州创投(现元禾控股)成为了一名生物医药领域的投资经理,投资生涯就此开始,8年的投资经历使其在这个行业游刃有余。

“事实上我的经历非常本土化,工作转变其实都比较被动,在我刚进入投资领域之时,几乎都不敢出手投项目。”董秋明告诉记者,她在进入苏州创投2年内,竟然没有投资任何一个项目。“那个时候我看什么都是觉得有风险的。”但在离开这家投资机构时,这位女博士已经完成了约60个项目的投资,其中如主导投资的麦迪斯顿医疗科技回报达20倍。基石资本合伙人、董事总经理林凌对董秋明的评价是:“行业内不可多得的人才。”

区别于董秋明,程焕似乎对自己的职业规划特别清晰。他一直对金融感兴趣,初中时期就自己尝试炒股,但大学专业却没有选择金融,而是选择了生物工程。在他攻读博士学位之时,“还经常帮基金打打零工,做做分析”。他说:“我对自己的定位是,能够把专业知识和对金融的理解结合起来,对比中国医药产业和日本美国前辈走过的路,真正去促进产业内部有意思的事情发生。”要说起来,董秋明进入基石,还是由程焕引荐的。

由于行业形势的不断变化以及深入研究,基石的医疗投资团队寻找项目的方式由此发生了转变,从“打猎型”转向“耕作型”。主动研究行业趋势,分析哪些可以投,哪些不能投,有了基本共识后,再去寻找项目,事实证明这样的效果往往事半功倍。事实上,董秋明和程焕加入基石资本之后,不仅使基石资本在医疗领域产业链布局更为专业,也为基石在生物医药的早期领域中开疆拓土。

医药投资更要看市场需求

基石资本素来以投资成长期企业为主,少量投入较早期的优秀项目。在原本医疗领域投资中,投资项目都以中后期为主。而这支基石资本领峰生物医药基金将重点关注于成长前期的企业。

董秋明十分了解基石在医疗行业领域投资的优势,这种优势在于长产业链的布局观。

目前,早期项目将由新成立的领峰基金进行投资,据称将主要围绕一些新技术,这些技术可能是未来的3至5年或者5至10年内对行业产生影响。而中后期项目,基石仍以原有基金匹配,在时间上无缝对接。

董秋明说,选择项目都是以市场需求为准,若脱离需求,必然会做摒弃。她举了个例子,现在比较火的一种医疗技术叫“循环血肿瘤细胞捕获诊断技术”,这是一种在循环血液捕获肿瘤细胞的技术,捕获肿瘤细胞之后,能够对肿瘤细胞进行早期分析,这样就不需要手术获得病理组织检查或者穿刺活检了。这个技术目前还在实验室研究阶段,临床应用还不成熟,即使相对成熟之后,还会经历一个市场接受时间;并且在市场接受之前还有可能被新的技术所取代。所以如果现在就投资,成为“先烈”的概率很大。像这样的新技术,基石资本通常是综合性判断。“如果和基金的存续期不匹配,和市场的预期不匹配,再好的技术也是需要放弃的。我相信你去和10个医学院毕业的人聊,他们都会很兴奋的和你聊循环血肿瘤技术,美国现在有13个比较知名的实验室,各自用不同的技术去捕获这个肿瘤细胞,但是效果有多好,还是存在一些质疑。”

程焕则告诉记者,医药领域同样遵循市场规律,从技术的角度看,真正能够从技术转化为生产力的项目数量十分有限。在耶鲁、哈佛大学实验室中的专利,最终转化为产品的比例仅为1%至2%。在国外,非发明专利与发明专利的比例是1:9,而中国这个比例为7:3。

“生存条件比较恶劣的情况下,人们会经常遭受到一些细菌、病毒、寄生虫等方面的威胁,这就是传统意义上的感染性疾病,这些疾病与公共卫生相关,而当人均年度可支配收入达到7000美金,人均可预期寿命达到75岁时,这些疾病被大部分消除。因此,从当下的人口结构以及经济匹配度而言,中国正处于从感染性疾病往慢性疾病过渡的状态,慢性疾病治疗问题渐渐凸显。”程焕说。

他们认为,中国人中间的慢性病未来会有一段时间的爆发,特别是得益于新农合的福利(20种大病列入医保),与慢性病有关的药物、器材、服务等方面将有很多投资契机。

传统医疗领域投资思路转换

从供给端出发,医疗领域的投资一般围绕着药物、医疗器械、医疗服务、底层技术开发等方面展开。据悉领峰基金在以上四方面的投资比例基本为3:3:3:1。

对于药物的投资与现状,业界比较认可的是:从现在开始,世界上所有药厂停止研发,只用现有的药,人类的平均寿命还是会不停的往上涨。这就说明了新药对于人均寿命提升的贡献已经是相当有限了。举个例子,从肿瘤药来看,在新英格兰医学杂志上面发表的一篇论文中谈到了一个指标,即用一个新药和旧药相比,将增量的价格除以增加的寿命,数值则相当于衡量增加一年的有效寿命的所付出的代价,这个值在80年代的时候是500多美金(折算至2005年的购买力),现在需要20000多美金(折算至2005年的购买力),就是说如今依靠新药来增加寿命所付出的代价是惨痛的,而得到的增益是相对有限的,这就说明,新药给人们带来的增量空间,从经济学的角度来说,是相对有限的。

“我们作为投资人,未必需要去投资非常前沿的新药。换种角度,帮助企业拓宽推广渠道,打造产品线布局以及市场知名度,使得产品有更广泛的应用,规模效应起来之后使成本降低,这是一个思路。还有一个思路是,能够支撑其内生的科研开发,这种开发未必是新品种的开发,而可能是工艺的改良,这些对于企业自身来说同样具有很大意义,而对于投资人来说,就是投资点。”

通过团队的专业性,基石的医药基金更多关注有特色的中小企业,这些企业有能力解决一些当下尚未解决的医药难题。同样也会关注产业链下游的投资机会,如能够进入基础药目录的药品,这就是医疗资源下沉带来的机遇,像这种机会在新农合持续扩容时还是会有很多出现,尤其是一些拥有独特品种的药厂还是会有这样的机会。

相较于药物产品,医疗器械的投资是跟着服务走的。“主要还是政策红利,思路跟着服务走,服务到哪里,缺什么投什么,这是我们形成的一套思维框架。”值得注意的是,中国的医疗器械企业的现状是,单品类的企业都做的很小,总体呈现小而散的状态。2013年,中国17000家医疗器械企业销售额共1700亿元,平均每家企业销售额仅1000万元,国内医疗企业市场80%被国外的巨头所占领,即“GPS”,“G”指的是GE,“P”为飞利浦(Philips),“S”则为西门子(Siemens)。

对此,经验丰富的董秋明向记者坦言,如果这一类企业处于起步阶段,技术只是一个开始,那么投资就会去考虑团队是否能将技术做出来,当技术突破之后,考虑的就是怎样将市场做出来,在拥有了市场之后,企业就能活得很好,然后就会考虑如何在产业链中布局。大部分医药企业的逻辑是依靠单品就能够活的很好,但这是永远长不大的。

医疗服务:四位一体的逻辑

相对于传统的药物与器械,中国医疗服务资源的短缺,已经是不争的事实。医患纠纷一个很重要的原因正是医疗服务的短缺。但是,医疗服务投资确是最为复杂,也是让众多投资机构颇为纠结的领域。投资服务的哪一环节?前端还是后端?是实体的还是技术?一切都在摸索之中。基石的医疗基金团队对此有一套投资逻辑,被他们称为“四位一体”:即医生依赖度,集客成本,重复消费,和准入门槛。

“医疗服务需要更多企业在资源方面进行补充,政府也有意由简至难逐步放开监管。最早放开的是可能会是较为成熟的科室,安全度相对较高,偏重于服务,如妇产科,肾透析、眼科、齿科等率先成为补充医疗的部分。然后是安全容忍度较高、技术门槛相对较高的专业可能会独立出来。最后才会放开综合性医院。”

他们曾投资过一家医疗服务连锁的企业,这家企业所针对的需求端是那些威胁到生命的终末期患者,这些人需要接受定期的服务。这方面技术在上世纪60年代就已成熟,这意味着能够复制,解决了模式的问题。同时,由于技术成熟使得该服务对医生的依赖程度不高,仅需要护士就能够完成,意味着商业模式的回报可以预期。当然关键是服务资质的问题,这是一个政策性的门槛,也是最高的门槛。

“当解决了以上问题之后,你会发现,此种服务模式是市场上极度稀缺的,这也是我们认定的有投资价值的模式。”程焕说。“该服务模式的集客成本极低,相较于很多医疗服务的单次消费而言,该服务的客户黏性非常大,重复性消费高,这类的病人不可能经常换诊所。并且,费用是全报销的,这也解决了费用方面的问题。”

类似这家连锁企业满足了基金所有的投资要求。“具有以上四点条件的企业在医疗服务领域是非常少的,如果缺失其中的一个条件,投资人就需要去看企业能力,是否能够把医疗服务中出现的四个问题(客户获取成本高,重复消费低;技术是否成熟,容易复制;医生需求度低;可以报销)全部解决,如果都能够解决,这样的企业我们会毫不犹豫的扑上去。”董秋明补充道。

董秋明

董事总经理 细胞生物学硕士,免疫学博士,中国细胞生物学学会会员、中国免疫学学会会员。主导投资:麦迪斯顿医疗科技回报20倍,景昱医疗8倍回报等。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]