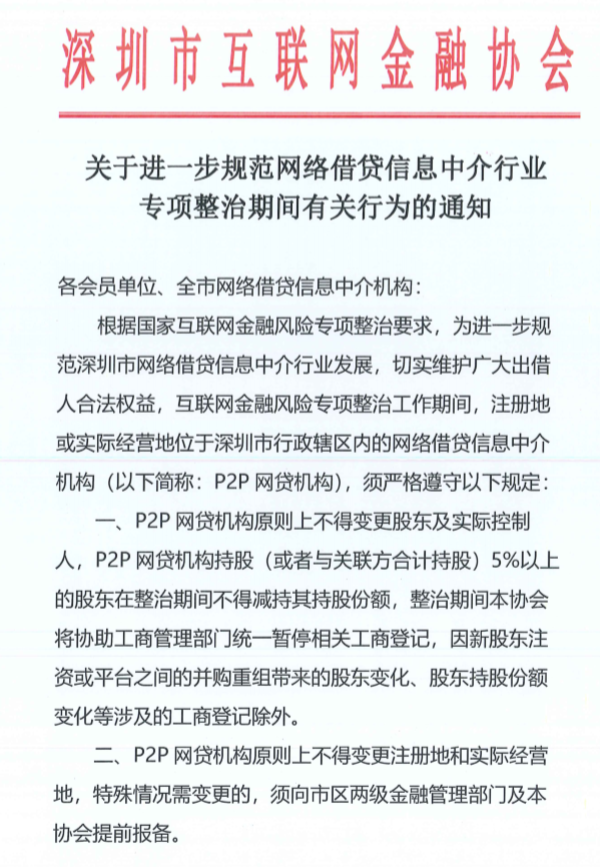

规定第一条就明确提出,P2P网贷机构原则上不得变更股东及实际控制人,P2P网贷机构持股(或者与关联方合计持股)5%以上的股东在整治期间不得减持其持股份额。此外,规定还要求P2P网贷机构原则上不得变更注册地和实际经营地;实际控制人、持股(或者与关联方合计持股)5%以上的个人股东或者机构股东的实际控制人、董事、监事、高级管理人员等关键岗位人员不得失联或辞职。

上述规定被分析为监管在源头上对平台跑路的预防对策,其实这与2018年10月份深圳地区提交自查报告的平台股权被冻结一事有异曲同工之妙。相关媒体报道显示,2018年10月,深圳地区至少70家网贷平台股权存在冻结情况。此外,还有一些有争议性或问题平台股权同样被冻结,冻结时间显示为10月17日至2019年6月30日。在股权冻结的平台中,备注栏中均标注“深圳市金融发展服务办公室关于互联网金融专项整治要求”。

当时就有人分析,此举是为了防止股东信息频繁变更,导致出现问题后相互推卸责任的情况发生。深圳市金融办发函,要求法院对于所有提交了自查资料的平台进行股权冻结。

值得一提的是,2018年8月,中国互联网金融协会向会员机构下发的《关于加强对P2P网络借贷会员机构股权变更自律管理的通知》(下文称“通知”),要求网贷会员机构的实际控制人或持股5%以上的股东变更后48小时内,应在平台网站、手机应用等官方互联网渠道显著位置,以及全国互联网金融登记披露服务平台向公众进行披露。

前后相关文件其实一脉相承,都有预防平台跑路的意思存在。实控人突然变更,公司高管频繁更换,注册地址或运营地址的突然变更,如没有其他原因,往往也是“暴雷”前奏。

事实上,在一些已经爆雷的平台身上也证明了这种分析并不是没有道理。

北京爱钱帮财富科技有限公司(以下简称:爱钱帮)爆雷前公司实控人、股东及董监高人员就发生过变更。2014年8月,爱钱进正式上线运营。2018年7月20日,爱钱帮发布良性退出的公告,称即日起,平台停止相关业务运营,保留网站及APP正常维护,不再发行新产品,不再新增业务增量。据网贷天眼数据资料显示,爱钱帮平台代偿金额20.36亿元。

值得注意的是,在平台宣布良性退出前,2018年7月9日,公司股东、法人代表以及董监高人员均有发生变更。还因通过登记的住所或者经营场所无法联系,2018年7月26日被列入了企业经营异常名录。

此外,2018年岁末宣布清盘的宜贷网关联平台宜小钱(易小钱)在半年内公司法人就经历3次变更。资料显示,宜小钱(易小钱)于2015年上线,属于成都宜小钱网络科技有限公司(以下简称:“成都宜小钱”),在2018年2月28日前,成都宜小钱是上海易贷(宜贷网运营公司)的全资子公司,目前由四川众之金科技有限公司(以下简称:“众之金科”)100%持股。工商信息显示,众之金科的四大股东中三位都是宜贷网的股东。

宜贷网的法人代表李宁曾系成都宜小钱和众之金科的法人代表。需要注意的是,半年时间里,宜小钱的法人代表经历了3次变更。最初在2018年4月13日,公司法人由李宁变更为蒋晓兰;四个月后,2018年7月18日,法人代表又由蒋晓兰变更为黄安全。紧接着,2018年9月27日,宜小钱的法人又由黄安全变为了马飞(只占1%股份)。

而众之金科的法人代表也几乎是同步发生变更。2018年4月24日,众之金科的法人代表由李宁变更为杨彦,2018年7月25日,黄安全替代杨彦成为众之金科的法人代表。

国家企业信用信息公示系统显示,因通过登记的住所或者经营场所无法联系,成都易小钱和众之金科分别于2018年8月28日和2018年10月12日被武侯区市场和质量监督管理局列入经营异常名录,至今尚未被移出。

2018年9月25日,宜小钱宣布清盘,待收金额14.5亿,待收涉及出借人超过3万。清盘公告显示,需5年回收资产覆盖出借人本金,留下一片哗然,平台出借人备受煎熬。

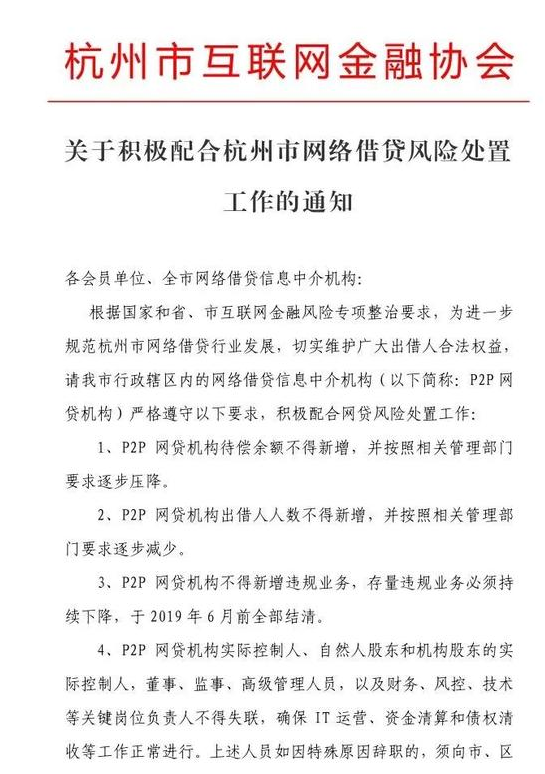

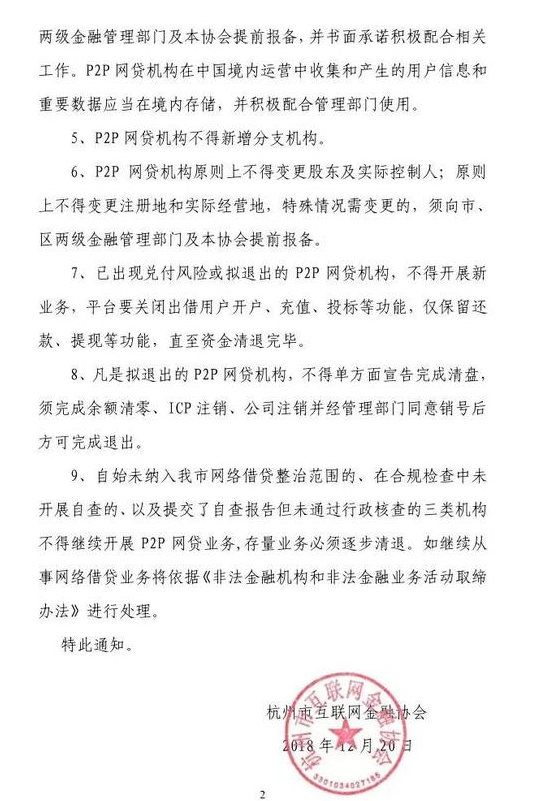

继深圳市之后,12月21日,杭州市互联网金融协会也发布了《关于积极配合杭州市网络借贷风险处置工作的通知》,除了上述提到的预防平台跑路的一些要求,对行政辖区内的P2P网贷机构业务规模等也作出要求。

《通知》提到,P2P网贷机构的待偿余额不得新増,并按照相关管理部门要求逐步压降;平台出借人人数不得新增,并按照相关管理部门要求逐步减少;不得新增违规业务,存量违规业务必须持续下降,于2019年6月前全部结清。

同时,对于已出现兑付风险或拟退出的P2P网贷机构,《通知》要求,平台不得开展新业务,要关闭出借用户开户、充值、投标等功能,仅保留还款、提现等功能,直至资金清退完毕。并且这部分平台不得单方面宣告完成清盘,须完成余额清零、ICP注销、公司注销并经管理部门同意销号后方可完成退出。

而对于自始未纳入网络借贷整治范围的、在合规检查中未开展自查的、以及提交了自查报告但未通过行政核查的三类机构不得继续开展P2P网贷业务,存量业务必须逐步清退。

目前深圳和杭州两地已下发该文件,其他省市或会后续跟进,网贷平台备案进程又向前推进一步。需要说明的是,该文件的下发,对平台来说是合规整改的方向,对出借人来说,在期待行业曙光的同时也要警惕某些平台的不合规动作。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]