时间:2017-05-15 13:40 栏目:IPO专栏 编辑:投资有道 点击: 7,623 次

在IPO审核过程中,反馈意见及其答复构成审核中的重要一环,反馈意见反映了证监会认为企业存在瑕疵或不符合申报条件的各种问题,并对信息披露提出更为详细具体的要求。

一般来说,反馈意见会从规范性问题、信息披露问题、财务会计资料相关问题和其他问题四个方面要求保荐机构作出回复,重点关注申报企业在经营规范、财务会计和信息披露三大方面的信息核查与确认,申报材料的编撰是符合规范,内容是否翔实符合质量要求。

依据《中国证监会发行监管部首次公开发行股票审核工作流程》规定发行监管部在正式受理后即安排预先披露,企业进入IPO排队环节。反馈会主要讨论初步审核中关注的主要问题,确定需要发行人补充披露以及中介机构进一步核查说明的问题,并将反馈意见反馈到保荐人机构,企业对相关问题进行补充和答复。

2015 年1 月23 日,证监会发言人张晓军在新闻发布会上表示,为了提高首发和上市公司再融资的透明度,证监会将公布首发和再融资审核提出的反馈意见和反馈意见回复内容,并且将委员在发审会上提出的主要问题向社会公开。自2015 年4 月28 日开始,证监会在网站上开始发布上市申请文件反馈意见,截至2017 年2 月23,证监会发审委共发布了例反馈意见471 例,其中有六家新三板企业收到证监会的反馈意见,分别是江苏中旗、拓斯达、三星新材、艾艾精工、光莆电子和凯伦建材。

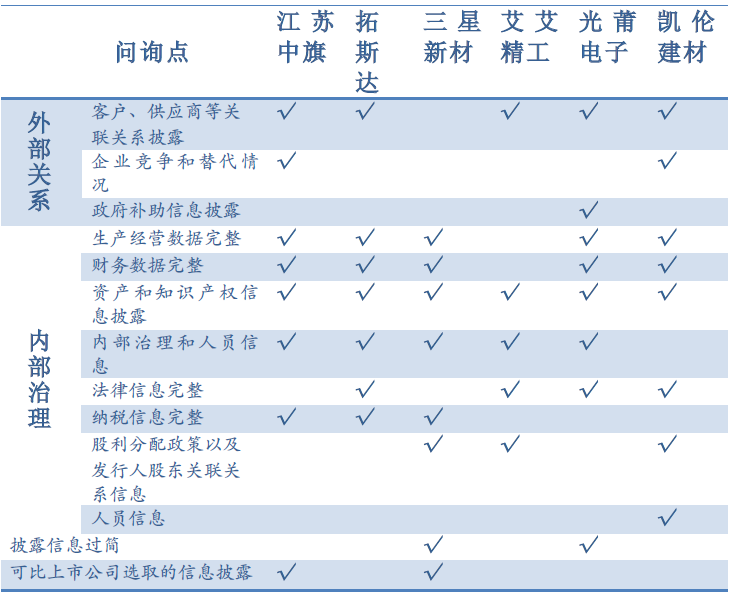

综合以往的反馈意见可发现规范性问题、信息披露问题以及与财务会计相关的问题为三大监管关注点。同时,反馈意见对新三板企业IPO中备受关注的200 人股东情况和三类股东情况的也是关注重点。

反馈意见考查重点一:规范性问题

发审委的反馈文件与审核报告都对企业的规范性问题提出了要求,主要表现在企业内部控制制度是否健全有效、公司经营是否规范合规以及相关人员是否满足任职资格等方面。根据《创业板办法》中对公司治理的规定,要求发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东所持发行人的股份不存在重大权属纠纷。对新三板企业的反馈意见中涉及200 人股东和国有股权的问题。值得注意的是监管部门不仅对企业规范性提出回复要求,也曾对三星新材是否达到环保要求提出问询。发审委需要对企业的业绩以及运营中潜在的影响因素做充分的考虑。一般地,根据上市企业主体结构的相关规定,要求公司制度健全股权结构清晰,监管层对股东的退出和进入情况进行说明,确保企业不存在股权纠纷。根据《办法》中对规范运营的要求,监管层对企业经营的各方面提出问询。有关新三板的问题中,反馈意见中要求说明是否存在三类股东、国有股权的认定和超过200 人股东的情况以及股东变动等。

艾艾精工的反馈意见中提到了企业在挂牌期间股权转让和增资是否合法合规的情况。江苏中旗、拓斯达在反馈意见中都被问询相关股东中是否属于国有股东,是否进行国有股标识等问题。在光莆电子的反馈意见中发审委提到了公司现有股东是否在委托持股、信托持股或一致行动等三类股东问题。

反馈意见在规范性问题中对公司内外经营是否规范合规也予以了充分的关注。主要包括经营所使用土地等资产的使用权以及是否满足法律程序、知识产权等无形资产是否存在潜在纠纷、经营模式是否规范是否有持续性、关联关系的法律风险等。

三星新材在反馈意见中就被要求说清楚其客户、供应商之间的关联关系,以及是否存在潜在风险与纠纷。拓斯达被要求说明在股权转让、盈余公积转增股本、整体变更为股份公司自然人股东以盈余公积和未分配利润转增股本部分的过程中,自然人股东个人所得税的缴纳情况,如未缴纳,说明欠缴金额、补救措施,是否构成重大违法行为及影响本次发行的法律障碍。

内部控制有效健全。主要关注点在非财务和财务制度标准中,其中,对于新三板企业在挂牌期间与上市的信息披露和财务核算等方面要求口径不一致或信息有差异的部分进行了询问,相关内容在光莆电子、凯伦建材和拓斯达中均被提及。

公司控制人和董监高人员满足任职资格。反馈意见在任职资格方面不仅对董监高人员任职资格进行关注,考虑到企业发展对核心技术的依赖,证监会对影响企业经营的核心技术人员情况也进行了关注。

反馈意见考查重点二:信息披露问题

相比一般非上市公司,新三板企业在挂牌期间已经有了信息披露的相关要求,对该类型关注的回复中已有一定基础。信息披露问题主要关注客户、供应商、合作伙伴以及投资人等对企业经营造成影响的外部关系基本情况进行披露;对企业经营的模式、产品或服务、组织结构和人员、涉及的法律案件等基本情况的完整、充分、准确地披露。

江苏中旗作为一家致力于新型农药及中间体等精细化工产品的研发、生产和销售的公司,在反馈意见中还被问到细分领域农药的种类、具体名称、市场份额、产品生命周期等生产经营数据的具体情况。

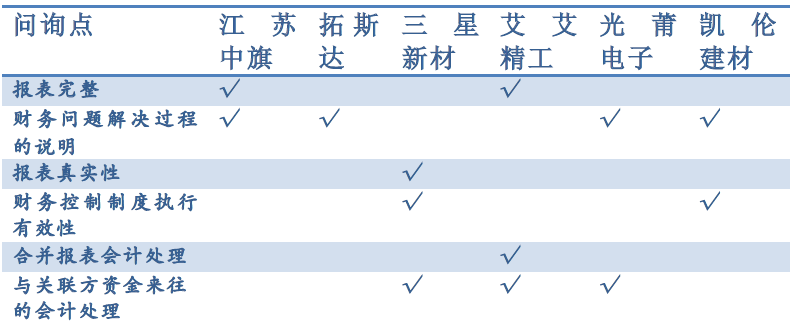

反馈意见关注重点三:财务会计相关问题

从发审委对申报文件所提的反馈意见来看,在报表规范、信息真实、财务控制制度完善和会计核算规范方面提出了更具体的要求,对企业持续盈利能力的关注主要在发行人运营数据和对产品或服务的详细关注中。

除上述常规问题外,在六家新三板企业的反馈意见中还涉及到了部分其他问题。如江苏中旗被要求补充关于组织人员、法务、财务、盈利能力的意见。拓斯达被要求说明信息不一致的情况。需要发行人将本次招股说明书与前次申报内容进行比较,列表说明差异及原因补充说明招股说明书引用的外部数据、资料的真实性、准确性、权威性和客观性。

招股说明书语言使用不符合标准,也可能被问询。光莆电子就被要求请在招股说明书中风险因素分析中删除风险应对措施,并删除招股说明书广告性、恭维性语言,避免产生对投资者的误导;招股说明书中出现数字标识、字体等错误,请发行人予以更正。请保荐机构、发行人律师核查并发表意见。

私募基金股东相关问题也出现在三星新材的反馈意见中。反馈意见中要求保荐机构、发行人律师核查并补充披露发行人股东是否存在私募投资基金,该基金是否按《私募投资基金监督管理暂行办法》及《私募投资基金管理人登记和基金备案办法(试行)》等相关法律法规履行登记备案程序,并发表专项核查意见。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]