ж—¶й—ҙ:2020-05-11 14:51 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 4,668 ж¬Ў

еұұдёңеҘҘзҰҸзҺҜдҝқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеҘҘзҰҸзҺҜдҝқпјүжҳҜдёҖ家д»ҘиңӮзӘқйҷ¶з“·дёәж ёеҝғйғЁд»¶пјҢд»Ҙе·Ҙдёҡеәҹж°”еӨ„зҗҶи®ҫеӨҮдёәж ёеҝғжҠҖжңҜзҡ„дјҒдёҡпјҢдё»иҰҒдә§е“ҒдёәиңӮзӘқйҷ¶з“·зі»еҲ—дә§е“ҒеҸҠVOCsеәҹж°”еӨ„зҗҶи®ҫеӨҮгҖӮж №жҚ®дёҠдәӨжүҖ科еҲӣжқҝдёҠеёӮ委公еёғеҫ·2019е№ҙ第22ж¬Ўе®Ўи®®дјҡи®®е…¬е‘ҠпјҢеҘҘзҰҸзҺҜдҝқе°ҶдәҺ2019е№ҙ9жңҲ9ж—ҘдёҠдјҡе®Ўи®®гҖӮ

з ”еҸ‘дәәе‘ҳе№іеқҮе·Ҙиө„еҸӘжңү5000еӨҡпјҢжҳҜеҗҰеҒҸдҪҺпјҹ

жқҘ科еҲӣжқҝдёҠеёӮпјҢз ”еҸ‘жҠ•е…Ҙзҡ„жғ…еҶөе°ұжһҒдёәйҮҚиҰҒпјҢж №жҚ®еҘҘзҰҸзҺҜдҝқжӢӣиӮЎиҜҙжҳҺд№ҰжҳҫзӨәпјҢ2016е№ҙеҲ°2018е№ҙпјҢе…¬еҸёз ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә8.09%гҖҒ6.01%гҖҒ6.52%гҖӮжҲӘиҮі2018е№ҙ12жңҲ31ж—ҘпјҢеҘҘзҰҸзҺҜдҝқе…ұжӢҘжңүз ”еҸ‘дәәе‘ҳ76дәәпјҢеҚ е…ЁйғЁе…¬еҸёе‘ҳе·Ҙзҡ„14.53%гҖӮд»Һз ”еҸ‘иҙ№з”ЁжҠ•е…ҘејәеәҰеҸҠз ”еҸ‘дәәе‘ҳеҚ жҜ”жқҘзңӢпјҢиҜҘе…¬еҸёиҝҳжҳҜиҫғдёәйҮҚи§Ҷз ”еҸ‘жҠ•е…Ҙзҡ„гҖӮ

з ”еҸ‘жҠ•е…ҘзӣҙжҺҘеҪұе“ҚжҜӣеҲ©зҺҮзЁіе®ҡжҖ§гҖӮжӢӣиӮЎд№ҰжҳҫзӨәпјҢ2016е№ҙеҲ°2018е№ҙпјҢеҘҘзҰҸзҺҜдҝқзҡ„дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә46.29%гҖҒ59.94%гҖҒ47.51%пјҢжҜӣеҲ©зҺҮиҫғй«ҳпјҢдҪҶеӯҳеңЁдёҖе®ҡзҡ„жіўеҠЁжҖ§гҖӮ

еҜ№жӯӨпјҢеҘҘзҰҸзҺҜдҝқи§ЈйҮҠз§°пјҢе…¬еҸёиңӮзӘқйҷ¶з“·иҪҪдҪ“жүҖеӨ„иЎҢдёҡжҜӣеҲ©зҺҮиҫғй«ҳпјҢдё»иҰҒзі»дә§е“ҒжҠҖжңҜйҷ„еҠ еҖјиҫғй«ҳеҸҠиЎҢдёҡеЈҒеһ’й«ҳзӯүеӣ зҙ жүҖиҮҙпјҢиӢҘе…¬еҸёдёҚиғҪжҢҒз»ӯжҸҗеҚҮжҠҖжңҜеҲӣж–°иғҪеҠӣ并дҝқжҢҒдёҖе®ҡйўҶе…ҲдјҳеҠҝпјҢжҲ–е…¬еҸёдёҚиғҪжңүж•ҲиҪ¬з§»дёӢжёёе®ўжҲ·дј еҜјиҖҢжқҘйҷҚд»·еҺӢеҠӣпјҢе…¬еҸёдә§е“ҒжҜӣеҲ©зҺҮеӯҳеңЁдёӢйҷҚзҡ„йЈҺйҷ©гҖӮ

д»ҺеёӮеңәеҚ жңүзҺҮжқҘзңӢпјҢ2016е№ҙеҲ°2018е№ҙеҘҘзҰҸзҺҜдҝқз”ҹдә§зҡ„SCRиҪҪдҪ“ж•°йҮҸеңЁжҲ‘еӣҪе•Ҷз”Ёиҙ§иҪҰиҪҪдҪ“еёӮеңәзҡ„еҚ жңүзҺҮеҲҶеҲ«дёә3.50%гҖҒ8.06%гҖҒ9.49%пјҢеҘҘзҰҸзҺҜдҝқзҡ„иңӮзӘқйҷ¶з“·иҪҪдҪ“еёӮеңәеҚ жңүзҺҮйҖҗе№ҙдёҠеҚҮпјҢеёӮеңәз«һдәүең°дҪҚдёҚж–ӯеўһејәгҖӮеҗҢжңҹиҜҘе…¬еҸёиҝҗз”Ёж ёеҝғжҠҖжңҜдә§з”ҹзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә8940.9дёҮе…ғгҖҒ1.94дәҝе…ғгҖҒ2.46дәҝе…ғпјҢеҚ еҗҢжңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә96.27%гҖҒ98.94%е’Ң99.16%гҖӮ

дҪҶжҳҜпјҢеҘҘзҰҸзҺҜдҝқзҡ„з ”еҸ‘дәәе‘ҳеҫ…йҒҮеҚҙеӯҳеңЁдёҖдәӣз–‘й—®пјҢеҘҘзҰҸзҺҜдҝқ2018е№ҙе…ұжңүз ”еҸ‘дәәе‘ҳ76дәәпјҢеҪ“е№ҙз ”еҸ‘дәәе‘ҳи–Әй…¬е…ұи®Ўдёә706.79дёҮе…ғпјҢдё”еңЁ76дәәзҡ„з ”еҸ‘йҳҹдјҚдёӯпјҢеҘҘзҰҸзҺҜдҝқеңЁиҝҳе°ҶеӣӣеҗҚй«ҳз®ЎеҲ—дёәж ёеҝғз ”еҸ‘дәәе‘ҳпјҢиҝҷеӣӣдәәеҲҶеҲ«дёәи‘ЈдәӢй•ҝжҪҳеҗүеәҶгҖҒдёӨдҪҚеүҜжҖ»з»ҸзҗҶеҲҳжҙӘжңҲе’ҢеҖӘеҜҝжүҚд»ҘеҸҠжҠҖжңҜйғЁжҖ»з»ҸзҗҶй»„еҰғж…§пјҢеӣӣдәәеңЁ2018е№ҙзҡ„и–Әй…¬еҲҶеҲ«дёә95.74дёҮе…ғгҖҒ42.53дёҮе…ғгҖҒ47.59дёҮе…ғгҖҒ30.13дёҮе…ғпјҢеҗҲи®Ўдёә216.16дёҮе…ғгҖӮеҺ»йҷӨиҝҷеӣӣеҗҚж ёеҝғз ”еҸ‘дәәе‘ҳзҡ„е·Ҙиө„пјҢеҘҘзҰҸзҺҜдҝқеңЁ2018е№ҙе…ұжңү72еҗҚйқһж ёеҝғз ”еҸ‘дәәе‘ҳпјҢи–Әй…¬еҗҲи®Ўдёә490.63дёҮе…ғпјҢиҝҷ72еҗҚдёӯдҪҺеұӮз ”еҸ‘дәәе‘ҳзҡ„жңҲеқҮе·Ҙиө„д»…д»…зәҰдёә5000еӨҡе…ғпјҢжҳҜеҗҰжңүдәӣеҒҸдҪҺпјҹгҖӮ

иҖҢдё”еҘҘзҰҸзҺҜдҝқзӣ®еүҚжүҖеңЁиЎҢдёҡе·ЁеӨҙеә·е®ҒгҖҒNGKеёӮеңәеҚ жңүзҺҮи¶…иҝҮ90%пјҢеҘҘзҰҸзҺҜдҝқжғіиҰҒжү“з ҙе·ЁеӨҙзҡ„еһ„ж–ӯзҡ„жғ…еҶөиҝҳеӯҳеңЁдёҖдәӣеӣ°йҡҫгҖӮдҪҶд»Һе…¶з ”еҸ‘жҠ•е…ҘжқҘзңӢпјҢжҠҘе‘ҠжңҹеҶ…е…¬еҸёе№ҙеқҮз ”еҸ‘иҙ№з”Ёд»…дёә1182.39дёҮе…ғпјҢиҷҪ然иҝ‘дёүе№ҙжқҘеҘҘзҰҸзҺҜдҝқзҡ„з ”еҸ‘жҠ•е…ҘжҜ”дҫӢдёҚдҪҺпјҢдҪҶжҳҜжғіиҰҒеҸ–еҫ—зӘҒз ҙпјҢеҚғдёҮе…ғзә§еҲ«зҡ„з ”еҸ‘иҙ№еҸҜиғҪ并дёҚз®—й«ҳгҖӮ

зҺ°йҮ‘жөҒдёҚдҪіпјҢеҒҝеҖәеҺӢеҠӣе·ЁеӨ§

жӢӣиӮЎиҜҙжҳҺд№ҰжҳҫзӨәпјҢе…¬еҸёдё»иҰҒеӯҳеңЁз»ҸиҗҘйЈҺйҷ©гҖҒжҠҖжңҜйЈҺйҷ©гҖҒеҶ…жҺ§йЈҺйҷ©гҖҒиҙўеҠЎйЈҺйҷ©гҖҒеҸ‘иЎҢеӨұиҙҘйЈҺйҷ©зӯүдә”еӨ§йЈҺйҷ©гҖӮе…¶дёӯпјҢдёҠдәӨжүҖеҜ№е…¬еҸёеҒҝеҖәйЈҺйҷ©иҝӣиЎҢдәҶй—®иҜўгҖӮеҘҘзҰҸзҺҜдҝқеңЁй—®иҜўеӣһеӨҚдёӯиЎЁзӨәпјҢжҲӘиҮі2019е№ҙ6жңҲжң«пјҢе…¬еҸёжңӘжқҘдёҖе№ҙеҶ…йңҖиҰҒеҒҝиҝҳзҡ„зҹӯжңҹдёә9922.18дёҮе…ғпјҢдёҖе№ҙеҶ…еҲ°жңҹзҡ„й•ҝжңҹеҖҹж¬ҫйҮ‘йўқдёә350дёҮе…ғпјҢе…¬еҸёеҸҜдҪҝз”Ёзҡ„иҙ§еёҒиө„йҮ‘е’Ңеә”收зҘЁжҚ®иҙҰйқўйҮ‘йўқдёә4890.38дёҮе…ғпјҢе…¬еҸёжңүдёҖе®ҡзҡ„жөҒеҠЁиө„йҮ‘еҺӢеҠӣгҖӮ

д»Ҙеә”收иҙҰж¬ҫдёәдҫӢпјҢжӢӣиӮЎиҜҙжҳҺд№ҰжҳҫзӨәпјҢ2016е№ҙжң«гҖҒ2017е№ҙжң«гҖҒ2018е№ҙжң«пјҢе…¬еҸёеә”收иҙҰж¬ҫиҙҰйқўд»·еҖјеҲҶеҲ«дёә4760.43дёҮе…ғгҖҒ7835.75дёҮе…ғгҖҒ9762.94дёҮе…ғпјҢеҚ жөҒеҠЁиө„дә§жҜ”дҫӢеҲҶеҲ«дёә37.83%гҖҒ32.65%гҖҒ34.39%пјҢеҚ жҖ»иө„дә§жҜ”дҫӢеҲҶеҲ«дёә15.20%гҖҒ17.31%гҖҒ18.65%гҖӮйҡҸзқҖдёҡеҠЎи§„жЁЎзҡ„дёҚж–ӯжү©еӨ§пјҢе…¬еҸёеә”收иҙҰж¬ҫйҖҗе№ҙеўһеҠ гҖӮ

еҘҘзҰҸзҺҜдҝқзҡ„еә”收зҘЁжҚ®йҮ‘йўқд№ҹеҗҢж ·дёҚе°‘пјҢ2016е№ҙеҲ°2019е№ҙ6жңҲеә•пјҢеҘҘзҰҸзҺҜдҝқзҡ„еә”收зҘЁжҚ®йҮ‘йўқеҲҶеҲ«дёә3339.21дёҮе…ғгҖҒ5342.08дёҮе…ғгҖҒ6805.26дёҮе…ғгҖҒ7481.54дёҮе…ғпјҢеҰӮжһңе°Ҷеә”收зҘЁжҚ®еҸҠеә”收иҙҰж¬ҫеҗҲи®ЎжқҘзңӢпјҢеә”收иҙҰж¬ҫеҸҠзҘЁжҚ®еҚ еҪ“е№ҙиҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚеңЁ45%д»ҘдёҠпјҢеӣ жӯӨеҘҘеӨ«зҺҜдҝқзҡ„зҺ°йҮ‘жөҒжһҒеәҰзҙ§зјәпјҢжүҖд»ҘдёәдәҶдёҡеҠЎе‘ЁиҪ¬еҘҘзҰҸзҺҜдҝқд»Һ银иЎҢеҖҹж¬ҫйҮ‘йўқд№ҹжҳҜдёҚе°ҸпјҢеӣ жӯӨйҖ жҲҗдәҶзҹӯжңҹеҒҝеҖәеҺӢеҠӣгҖӮжҲӘжӯў2019е№ҙ6жңҲеә•еҘҘзҰҸзҺҜдҝқзҡ„зҹӯжңҹеҖҹж¬ҫжҖ»йўқе·Із»ҸжқҘеҲ°дәҶ1.18дәҝе…ғгҖӮ

иҖҢдё”пјҢеӯҳиҙ§ж–№йқўжқҘзңӢпјҢ2016еҲ° 2018е№ҙжң«пјҢе…¬еҸёеӯҳиҙ§иҙҰйқўд»·еҖјеҲҶеҲ«дёә3606.15дёҮе…ғгҖҒ9543.80дёҮе…ғгҖҒ1.35дәҝе…ғпјҢеҚ жөҒеҠЁиө„дә§жҜ”дҫӢеҲҶеҲ«дёә28.66%гҖҒ39.76%гҖҒ47.50%пјҢеҚ жҖ»иө„дә§жҜ”дҫӢеҲҶеҲ«дёә11.52%гҖҒ21.08%гҖҒ25.76%гҖӮеўһйҖҹиҫғеҝ«гҖӮе…¶дёӯеә“еӯҳе•Ҷе“Ғзҡ„йҮ‘йўқд№ҹз”ұ2016е№ҙзҡ„1191.88дёҮе…ғеўһй•ҝеҲ°3712.23дёҮе…ғпјҢеӯҳиҙ§и§„жЁЎзҡ„еўһй•ҝпјҢ并еҜ№еҘҘзҰҸзҺҜдҝқзҡ„жөҒеҠЁиө„йҮ‘еҪўжҲҗиҫғеӨ§еҚ з”ЁпјҢд№ҹеҜјиҮҙдёҖе®ҡзҡ„жөҒеҠЁжҖ§зҙ§еј гҖӮ

ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2016е№ҙиҮі2018е№ҙпјҢеҘҘзҰҸзҺҜдҝқз»ҸиҗҘжҙ»еҠЁдә§з”ҹзҺ°йҮ‘жөҒйҮҸеҮҖйўқеҲҶеҲ«дёә-1660.06дёҮе…ғгҖҒ-2239.75дёҮе…ғгҖҒ192.90дёҮе…ғпјҢ2016е№ҙеҸҠ2017е№ҙиҝһз»ӯдёӨе№ҙжңӘиҙҹеҖјпјҢ2018е№ҙд№ҹд»…д»…з»ҙжҢҒеңЁ200еӨҡдёҮе…ғпјҢзӣҙжҺҘеҸҚжҳ еҮәдәҶеҘҘзҰҸзҺҜдҝқзҺ°йҮ‘жөҒдёҚдҪізҡ„жғ…еҶөгҖӮ

дә§й”ҖзҺҮдёҚж–ӯдёӢж»‘пјҢеёӮеңәйңҖжұӮдёӢйҷҚ

еҘҘзҰҸзҺҜдҝқз”ҹдә§зҡ„иңӮзӘқйҷ¶з“·иҪҪдҪ“дё»иҰҒеә”з”ЁдәҺеҶ…зҮғжңәе°ҫж°”еӨ„зҗҶзі»з»ҹпјҢд»Ҙеә”з”ЁдәҺжұҪиҪҰеҶ…зҮғжңәдёәдё»пјҢиҪҰеһӢдё»иҰҒдёәе•Ҷз”Ёиҙ§иҪҰгҖӮ

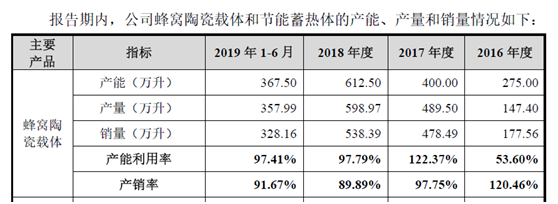

д»ҺеҘҘзҰҸзҺҜдҝқзҡ„дә§е“Ғи§’еәҰеҲҶжһҗпјҢе…¶дё»иҗҘдә§е“ҒдёәиңӮзӘқйҷ¶з“·иҪҪдҪ“пјҢиҜҘдә§е“ҒеҚ е…¬еҸёиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеңЁ70%д»ҘдёҠпјҢеҘҘзҰҸзҺҜдҝқзҡ„иңӮзӘқйҷ¶з“·иҪҪдҪ“еҢ…еҗ«иҪҰз”ЁSCRиҪҪдҪ“еҸҠDPFдә§е“ҒдёӨзұ»дә§е“ҒгҖӮе…¶дёӯдё»жү“иҪҰз”ЁSCRиҪҪдҪ“е®һзҺ°зҡ„收е…ҘжҠҘе‘ҠжңҹеҶ…еҚ иңӮзӘқйҷ¶з“·иҪҪдҪ“дә§е“ҒжҜ”йҮҚеҲҶеҲ«дёә99.66%гҖҒ98.06%гҖҒ86.12%гҖӮз”ұжӯӨжқҘзңӢпјҢе…¶2018е№ҙдё»жү“дә§е“ҒеҚ жҜ”еҮәзҺ°еӨ§е№…дёӢж»‘пјҢдёӢйҷҚдәҶ6.29дёӘзҷҫеҲҶзӮ№пјҢиҗҘ收收е…Ҙд№ҹдёӢж»‘дәҶ1048.85дёҮе…ғпјҢиҝҷиЎЁзӨәеҘҘзҰҸзҺҜдҝқзҡ„дё»дёҡдә§е“Ғзӣ®еүҚеӨ„дәҺй”Җе”®ж”ҫзј“гҖҒдёҡеҠЎж”¶зј©зҡ„зӘҳеҶөгҖӮ

еӣҫзүҮжқҘжәҗиҮӘеҘҘзҰҸзҺҜдҝқ科еҲӣжқҝжӢӣиӮЎд№ҰдёҠдјҡзЁҝ

з»“еҗҲеҘҘзҰҸзҺҜдҝқжҠ«йңІзҡ„дә§й”ҖзҺҮжғ…еҶөжқҘзңӢпјҲеҰӮдёҠиЎЁжүҖзӨәпјүпјҢ2018е№ҙдә§й”ҖзҺҮзӣёжҜ”2016е№ҙдёӢйҷҚдәҶ30.57дёӘзҷҫеҲҶзӮ№пјҢ2018е№ҙдә§й”ҖзҺҮзӣёжҜ”2017е№ҙдёӢйҷҚ7.86дёӘзҷҫеҲҶзӮ№гҖӮеҗҢж—¶иҜҘзұ»дә§е“Ғзҡ„жҜӣеҲ©зҺҮж–№йқў2018е№ҙд№ҹеҮәзҺ°дәҶдёӢйҷҚгҖӮ

2016е№ҙеҲ°2018е№ҙпјҢиңӮзӘқйҷ¶з“·иҪҪдҪ“е№ҙжҜӣеҲ©зҺҮеҲҶеҲ«дёә54.48%гҖҒ64.22%гҖҒ56.06%пјҢиңӮзӘқйҷ¶з“·иҪҪдҪ“2018е№ҙжҜӣеҲ©зҺҮзӣёжҜ”2017е№ҙдёӢйҷҚдәҶ8.16дёӘзҷҫеҲҶзӮ№пјҢд№ҹдҫ§йқўж–№еҸҚеә”еҮәеҘҘзҰҸзҺҜдҝқдә§е“ҒеҸҜиғҪеҮәзҺ°дәҶдёҖе®ҡзҡ„еёӮеңәз«һдәүеҠӣдёӢж»‘гҖӮ

иҖҢдё”еӣ дёәиңӮзӘқйҷ¶з“·иҪҪдҪ“дё»иҰҒиҝҗз”ЁдәҺеҶ…зҮғжңәе°ҫж°”еӨ„зҗҶпјҢеңЁй—®иҜўдёӯпјҢдёҠдәӨжүҖжһҒдёәе…іжіЁеҘҘзҰҸзҺҜдҝқзӣ®еүҚзҡ„дёҡеҠЎе’ҢжҠҖжңҜжҳҜеҗҰеӯҳеңЁиў«ж·ҳжұ°жҲ–иҝӯд»ЈйЈҺйҷ©гҖӮ

еҘҘзҰҸзҺҜдҝқеңЁй—®иҜўеӣһеӨҚе…¬е‘ҠдёӯиЎЁзӨәпјҢзҮғжІ№иҪҰдҫқ然жҳҜдё»жөҒиҪҰиҫҶпјҢе…¬еҸёеҸ—жӣҝд»ЈжҖ§з«һдәүеҶІеҮ»иҫғе°ҸпјӣеҗҢж—¶пјҢиңӮзӘқйҷ¶з“·иҪҪдҪ“жҠҖжңҜжҲҗзҶҹпјҢдә§е“ҒйҡҸжҺ’ж”ҫ法规еҚҮзә§иҝӯд»ЈпјҢеҶ…зҮғжңәе°ҫж°”жҺ’ж”ҫжӣҙеҠ жё…жҙҒпјӣиҖҢдё”ж–°иғҪжәҗжұҪиҪҰиЎҘиҙҙйҖҗжӯҘеҮҸе°‘пјҢеҶ…зҮғжңәжұҪиҪҰе°ҶдёҺж–°иғҪжәҗжұҪиҪҰеҸ‘жҢҘеҗ„иҮӘдјҳеҠҝпјҢеҚҸеҗҢеҸ‘еұ•гҖӮдҪҶжҳҜеҘҘзҰҸзҺҜдҝқд№ҹеңЁдёҠдјҡзЁҝдёӯиЎЁзӨәпјҢеҰӮжһңж–°иғҪжәҗжұҪиҪҰеҸ–еҫ—йҮҚеӨ§жҠҖжңҜзӘҒз ҙ并еӨ§и§„жЁЎеҸ–д»ЈеҶ…зҮғжңәжұҪиҪҰпјҢе°ҶеҜ№еҶ…зҮғжңәе°ҫж°”еҗҺеӨ„зҗҶеӮ¬еҢ–еүӮиҪҪдҪ“зҡ„еёӮеңә规模йҖ жҲҗиҫғеӨ§еҪұе“ҚгҖӮ

иҖҢдё”дё»иҰҒйҮҮз”Ёе…¶дә§е“Ғзҡ„йҮҚеһӢеҚЎиҪҰзҡ„й”Җе”®еёӮеңә并дёҚд№җи§ӮпјҢж №жҚ®дёӯеӣҪжұҪиҪҰе·ҘдёҡеҚҸдјҡжҠ«йңІзҡ„ж•°жҚ®жҳҫзӨәпјҢ2018е№ҙ12жңҲд»ҪпјҢжҲ‘еӣҪжұҪиҪҰдә§йҮҸзҺҜжҜ”з•ҘйҷҚпјҢй”ҖйҮҸзҺҜжҜ”е°Ҹе№…еўһй•ҝпјҢдә§й”ҖеҗҢжҜ”еқҮе‘Ҳиҫғеҝ«дёӢйҷҚпјӣ1-12жңҲпјҢжұҪиҪҰдә§й”ҖеҗҢжҜ”еқҮе‘Ҳе°Ҹе№…дёӢйҷҚпјҢзҙҜи®ЎйҷҚе№…иҫҫ4.2%е’Ң2.8%пјҢжҜ”1-11жңҲз•Ҙжңүжү©еӨ§гҖӮдёҺжӯӨеҗҢж—¶пјҢ2018е№ҙ12жңҲд»ҪпјҢйҮҚеһӢиҙ§иҪҰдә§й”Җ9.85дёҮиҫҶе’Ң8.25дёҮиҫҶпјҢдә§йҮҸзҺҜжҜ”еўһй•ҝ9.38%пјҢй”ҖйҮҸдёӢйҷҚ7.53%пјҢеҗҢжҜ”еўһй•ҝ6.11%е’Ң24.58%пјӣ1-12жңҲпјҢйҮҚеһӢиҙ§иҪҰдә§й”Җ111.24дёҮиҫҶе’Ң114.79дёҮиҫҶпјҢдә§йҮҸеҗҢжҜ”дёӢйҷҚ3.24%пјҢй”ҖйҮҸеўһй•ҝ2.78%гҖӮ

иҖҢдё”2019е№ҙжұҪиҪҰеёӮеңәж•ҙдҪ“д»Қ然з»ҙжҢҒз–ІејұгҖӮдёҺеҘҘзҰҸзҺҜдҝқжңҖдёәеҜҶеҲҮзҡ„йҮҚеһӢиҙ§иҪҰдә§й”Җж•°жҚ®дҫқ然дёҚдҪіпјҢ2019е№ҙ1-7жңҲпјҢйҮҚеһӢиҙ§иҪҰдә§й”ҖеҲҶеҲ«е®ҢжҲҗ69.8дёҮиҫҶе’Ң73.2дёҮиҫҶпјҢдә§й”ҖйҮҸжҜ”дёҠе№ҙеҗҢжңҹеҲҶеҲ«дёӢйҷҚ2%е’Ң1.9%гҖӮеёӮеңәйңҖжұӮж–№йқўпјҢеҘҘзҰҸзҺҜдҝқд№ҹйқўдёҙзқҖдёҚе°Ҹзҡ„еҺӢеҠӣгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]