时间:2020-07-22 14:14 栏目:IPO专栏 编辑:投资有道 点击: 5,181 次

广东蒙泰高新纤维股份有限公司(以下简称“蒙泰股份”)是一家聚丙烯纤维的研发生产商,目前拟通过创业板IPO募资扩产,但该募投项目的必要性有待商榷,还存在过度募资的可能,同时公司报告期内的两场关联股权交易略显奇怪。

募投项目新增产能难消化,或虚增募投金额

蒙泰股份专业从事聚丙烯纤维的研发、生产和销售,聚丙烯纤维商品名为丙纶,公司主要产品是丙纶长丝。报告期各期,蒙泰股份丙纶长丝销售收入分别为30755.99万元、34063.46万元、37875.07万元,占营业收入比重分别为97.53%、100.00%、100.00%。

尽管丙纶长线产品细分为标准化丙纶长丝和差异化丙纶长丝,但产品结构仍比较单一,而且本次的募投项目也是“年产2.30万吨聚丙烯纤维扩产项目”,依然是对原有产品扩充产能,而非开发新产品。除了无法改善产品单一风险以外,蒙泰股份募投项目的必要性和规模质疑。

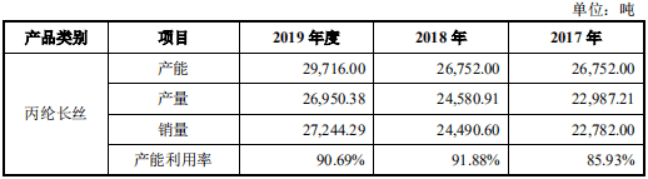

(来自蒙泰股份招股书)

首先看蒙泰股份现有产能、产量、销量情况。如上图所示,2017年至2019年,公司丙纶长丝的产能分别为2.68万吨、2.68万吨、2.97万吨,产量分别为2.30万吨、2.46万吨、2.70万吨,产能利用率分别为85.93%、91.88%、90.69%。产能利用率始终低于100%,意味着目前公司产能仍有闲置,不处于紧张状态。同时,2017年至2019年,丙纶长丝的销量分别为2.28万吨、2.45万吨、2.72万吨,产销率分别为99.11%、99.63%、101.09%。产销率接近100%,呈现微小波动。

需要说明的是,蒙泰股份采用以销定产的生产政策,产销率接近100%至少说明公司对这个政策执行比较到位,但同时或也否定了募投项目的必要性。在以销定产政策下,需求决定销量,销量决定产量,产量继而决定公司需要多少产能。显然,最近三年蒙泰股份的丙纶长丝面对的需求就是2.28万吨、2.45万吨、2.72万吨,也就决定了公司必要的产能只需略高于销量,即可满足需求。

那么问题来了,增加年产能2.03吨后,蒙泰股份丙纶长丝的年产能将达到5.27万吨,而目前的需求只有2.72万吨,造成约2.55万吨的闲置多余产能。即便在考虑需求增长的情况下,蒙泰股份新增的产能也需要多年才能消化。若以丙纶长丝2018年、2019年销量的算术平均增长率9.37%来估计,销量增长到5.27万吨至少需要7年时间。暂且不说用7年时间来消化产能是否太久,这期间机器设备已经老化,生产技术或许也经历了不止一次更迭,投入大量钱财去扩充落后产能还有何意义?

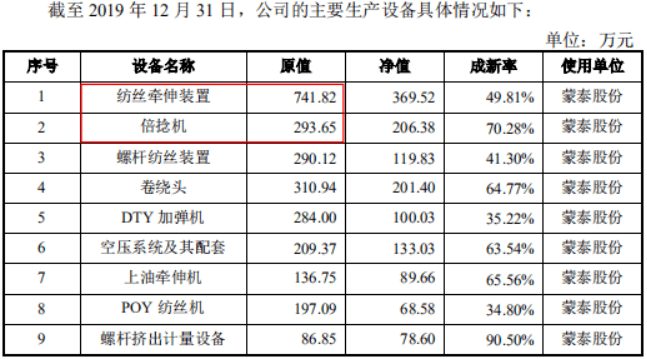

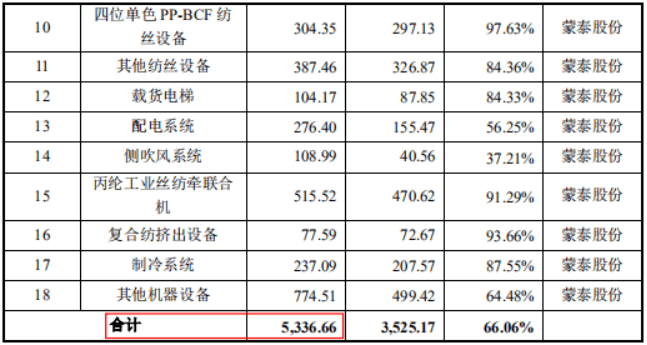

值得一提的是,2017年至2019年末,蒙泰股份固定资产中机器设备的期末账面原值分别为3247.69万元、3448.18万元、5336.66万元。2019年末固定资产账面原值较2018年末大幅增长54.77%,而披露的2019年产能只比2018年产能增加11.08%,不知公司是否对产能有所隐瞒?

(来自蒙泰股份招股书)

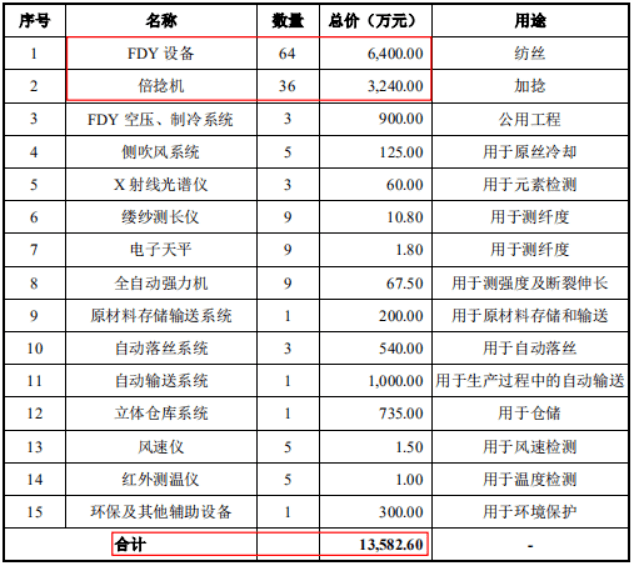

其次,募投项目不仅缺乏必要性,而且募资规模很可能超过新增产能所需。如上图所示,蒙泰股份目前丙纶长丝产能2.97万吨,所需的生产设备合计5336.66万元。也就是说,依靠5336.66万元的设备投入就能实现2.97万吨的产能。而如下图所示,公司拟新增丙纶长丝2.30吨年产能所需要的设备投资额却高达13582.60万元。在生产相同产品的情况下,新增产能低于现有产能,新增设备投资额却是现有设备的2.5倍,实在有些荒谬。

具体看生产丙纶长丝最关键的两个设备。蒙泰股份目前达到2.97万吨产能需要纺丝牵引装置和倍捻机价值分别为741.82万元和293.65万元,而拟新增2.30万吨产能需要FDY设备(同纺丝牵引装置)和倍捻机分别6400万元和3240万元。也许有人认为,蒙泰股份可能在募投项目中采购更好的设备,所以导致投资金额更高。但需要注意的是,公司采用更好的设备无非是为了提高生产效率,以更少的单位投资换来更多的单位产出。如果蒙泰股份花更多的钱去购置产出更少的设备,这种投资还有什么意义?因此,结合目前产能与设备情况来看,蒙泰股份存在过度募资嫌疑。

(来自蒙泰股份招股书)

两场股权收购略突兀,关联交易云里雾里

蒙泰股份目前拥有3家全资子公司,其中揭阳市华海投资有限公司(以下简称“华海投资”)和揭阳市海汇投资有限公司(以下简称“海汇投资”)为报告期内收购而来,而且这两笔收购都有些特殊,令人难以琢磨。

华海投资由揭阳市粤海化纤有限公司(以下简称“粤海化纤”)成立于2016年4月。2016年12月,粤海化纤决议以房屋及土地使用权对华海投资增资。截至2016年12月15日,用于出资的房屋和土地评估值为826.99万元。2017年5月,蒙泰股份以828.67万元的价格向粤海化纤收购华海投资100%股权。随后,粤海化纤于2017年11月注销。

这里的交易对手方粤海化纤,其实是蒙泰股份的前身。粤海化纤成立于1993年12月,法定代表人就是蒙泰股份的董事长郭清海,实际控制人是郭清海的叔父郭三川,主营业务是丙纶长丝的生产销售。2013年,郭三川退出国内丙纶行业,郭清海另设蒙泰股份并继承了粤海化纤的部分经营性资产,继续从事丙纶长丝业务。但蒙泰股份在继承粤海化纤资产的过程中,偏偏没有继承房屋和土地,非常奇怪。

另一家海汇投资与华海投资情况类似,由揭阳市中海化纤有限公司(以下简称“中海化纤”)成立于2016年4月。2016年12月,中海化纤决议以房屋及土地使用权对华海投资增资。截至2016年12月15日,用于出资的房屋和土地评估值为1329.80万元。2017年5月,蒙泰股份以1333.86万元的价格向中海化纤收购海汇投资100%股权。随后,中海化纤于2017年12月注销。

中海化纤与粤海化纤的情况也十分类似,属于郭三川的产业。蒙泰股份设立后,继承了中海化纤的部分经营性资产,但也没有继承房屋和土地。

据招股书披露,蒙泰股份设立后,一直以租赁方式使用粤海化纤和中海化纤的房屋和土地作为生产经营场所,2017年5月的两次股权收购是为了保持资产的完整性。从披露的关联租金数据来看,租赁时间、租赁费用与建筑面积确实匹配。只是,有两个疑问令人捉摸不透。其一,为何蒙泰股份设立时没有同时继承粤海化纤和中海化纤的房屋和土地,却等到四年后再收购?其二,为何蒙泰股份不直接向粤海化纤和中海化纤购买房屋和土地,而是特意以股权交易的方式获得对房屋和土地的控制权?这两起关联股权交易伴随的疑问,或许也将是对蒙泰股份上会审议的重点。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]