时间:2020-08-13 09:30 栏目:IPO专栏 编辑:投资有道 点击: 5,274 次

江苏博迁新材料股份有限公司(公司简称“博迁新材”)主要从事电子专用高端金属粉体材料的研发、生产和销售业务,主要产品包括纳米级、亚微米级镍粉和亚微米级、微米级铜粉、银粉、合金粉。2017年10月,博迁新材开始接受海通证券的上市辅导,拟冲刺上交所主板。

从经营业绩看,报告期可比前三年内(2016年~2018年),博迁新材的营业收入分别为1.74亿元、3.23亿元和5.28亿元,年化复合增长率为74.12%;归母净利润分别为2625.18万元、4829.80万元和10385.39万元,年化复合增长率为98.90%,经营成长性看似不错。

不过,我们发现,公司募投项目“电子专用高端金属粉体材料生产基地建设及搬迁升级项目”在招股书和项目备案表中披露的产能相差40吨,报告期内的焊锡膏产能仅为环评报告披露产能的72%。

同时,公司与广博集团股份有限公司(证券简称:广博股份,证券代码:002103.SZ)系同一实控人,广博股份的7名董监高也持有博迁新材股份。报告期内,博迁新材为原控股股东、现同一实控企业宁波广博纳米新材料股份有限公司(以下简称“纳米股份”)转贷1.50亿元,而公司对纳米股份的关联销售定价相较于对独立第三方的平均售价最多相差8.28%。

募投项目产能披露有出入,现有产能也不一致

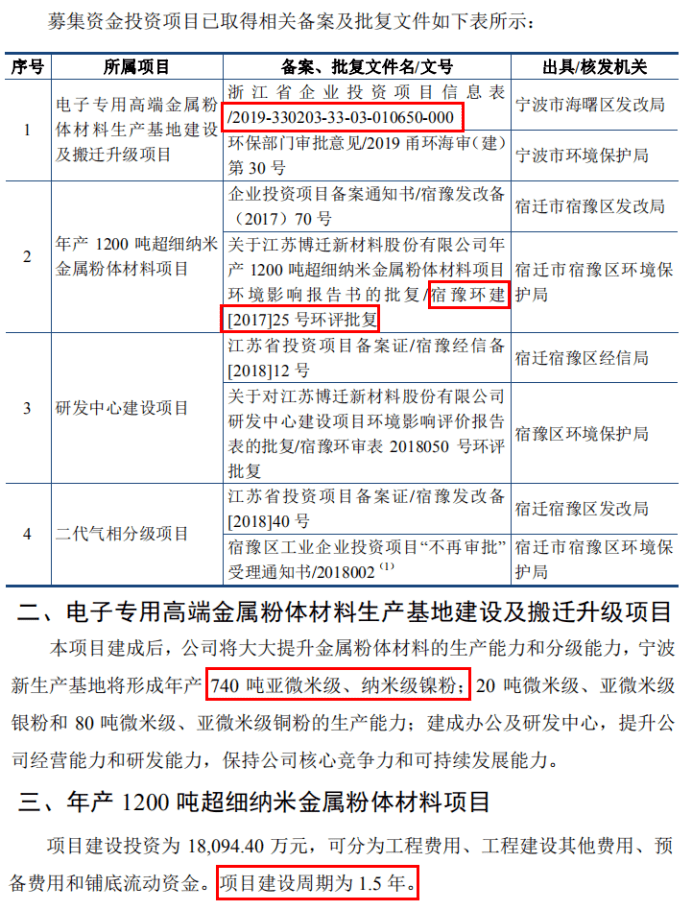

招股书显示,博迁新材拟通过本次IPO募集11.63亿元,用于“电子专用高端金属粉体材料生产基地建设及搬迁升级项目”、“年产1200吨超细纳米金属粉体材料项目”、“研发中心建设项目”、“二代气相分级项目”和补充流动资金。

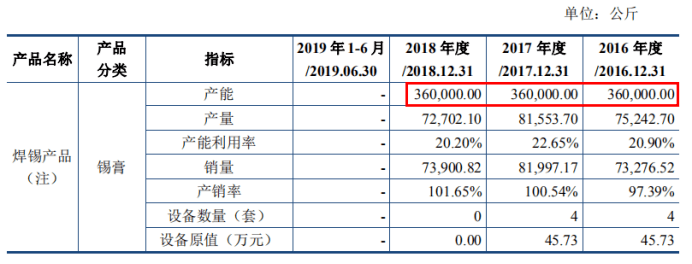

资料来源:博迁新材招股说明书

其中,“电子专用高端金属粉体材料生产基地建设及搬迁升级项目”为子公司宁波广新纳米材料有限公司(以下简称“广新纳米”)的搬迁扩建项目,建成后将大大提升金属粉体材料的生产能力和分级能力,宁波新生产基地将形成年产740吨亚微米级、纳米级镍粉、20吨微米级、亚微米级银粉和80吨微米级、亚微米级铜粉的生产能力。

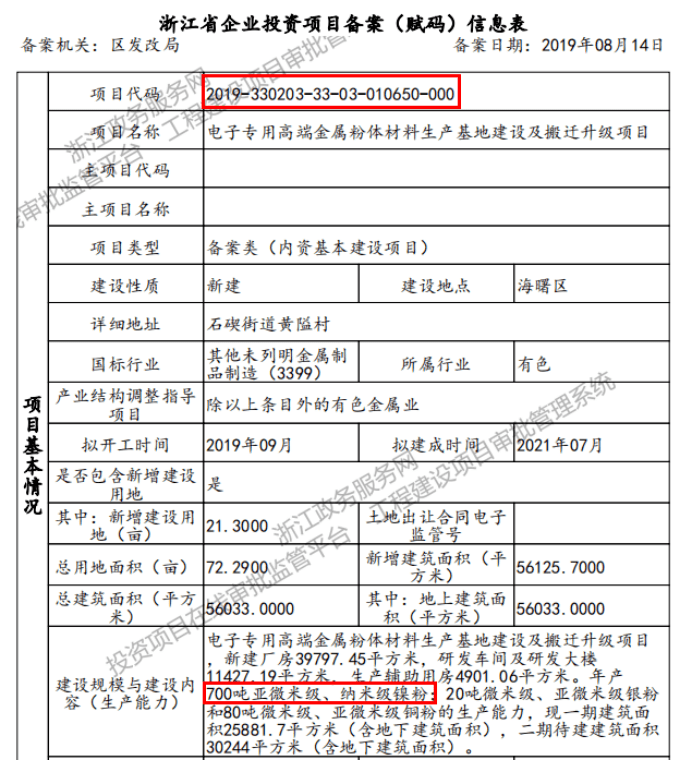

然而,根据浙江省投资项目在线审批监管平台披露,该项目的建设产能为700吨亚微米级、纳米级镍粉、20吨微米级、亚微米级银粉和80吨微米级、亚微米级铜粉,镍粉产能较招股书披露的740吨少了40吨。基于项目代码,我们可以确认该项目即为博迁新材的募投项目。至于新增产能的披露为何不同,我们不得而知。

资料来源:浙江省投资项目在线审批监管平台

另据宁波市海曙区人民政府披露,广新纳米似乎还存在安全隐患。2020年1月,海曙区市场监管局根据应急管理局反馈的问题,对广新纳米进行全面检查,下发安全监察指令,责令整改,消除安全隐患。

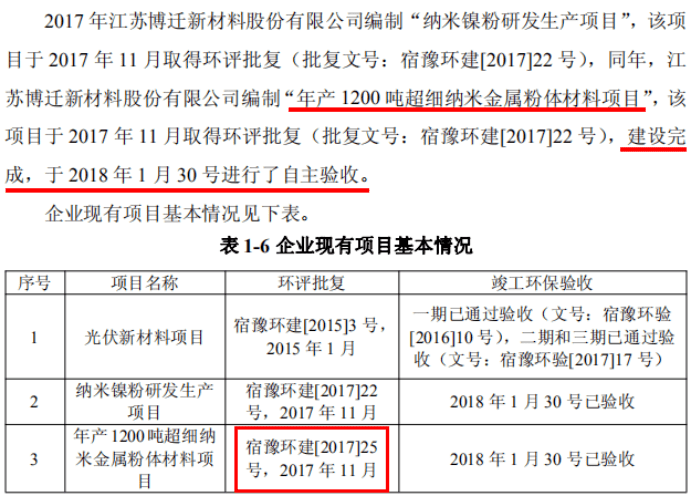

同时,根据宿迁市宿豫区环保局披露的“研发中心建设项目”环境影响报告表显示,博迁新材现有项目“年产1200吨超细纳米金属粉体材料项目”于2017年11月取得了宿豫环建[2017]25号环评批复,建设完成,并于2018年1月30日进行了自主验收。

资料来源:研发中心建设项目环评报告

值得注意的是,该项目与本次IPO募投项目的环评批复文号一致,这是否意味着募投项目“年产1200吨超细纳米金属粉体材料项目”已经建设完毕?建设周期仅3个月?而招股书显示,相应募投项目的建设周期为1.5年。

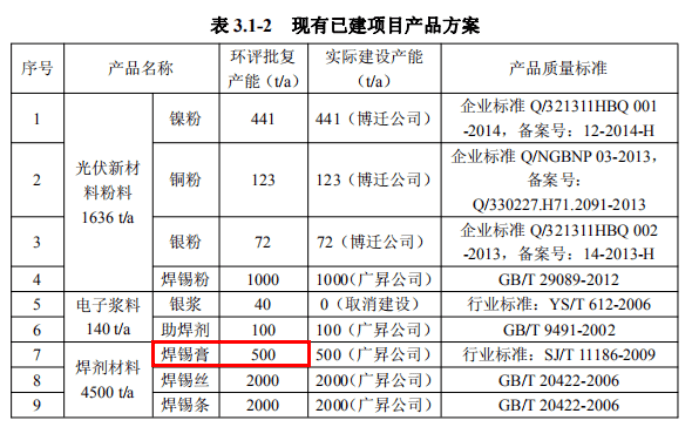

另外,现有项目“光伏新材料项目”于2015年1月取得环评批复,分三期建设,已分别于2016年7月、2017年8月通过竣工环保验收。而据建设环评报告披露,该项目建成后形成年产光伏新材料粉料1636吨、浆料100吨、焊剂材料4500吨的生产能力,其中,焊锡膏产能为500吨。建设过程中,博迁新材将焊料业务调整由控股子公司江苏广昇新材料有限公司(以下简称“广昇新材”)专营。

资料来源:“年产1200吨超细纳米金属粉体材料项目”环评报告

不过,招股书显示,2016年~2018年,公司焊锡产品(锡膏)的产能始终为360吨,仅为环评报告披露产能的72%。2018年12月,博迁新材将其持有的全部67.50%广昇新材股权转让给实控人王利平控制的宁波旭晨股权投资中心(有限合伙),交易完成后,广昇新材不再是控股子公司,博迁新材也不再经营焊锡产品业务。

资料来源:博迁新材招股说明书

为原控股股东转贷1.5亿,系广博股份“亲兄弟”

据悉,博迁新材实控人王利平通过宁波广弘元投资合伙企业(有限合伙)(以下简称“广弘元”)、宁波申扬投资管理合伙企业(有限合伙)(以下简称“申扬投资”)实际控制公司35.45%股份,其兄弟王君平通过宁波众智聚成投资合伙企业(有限合伙)(以下简称“众智聚成”)间接持有公司6.97%股份。值得注意的是,王利平、王君平分别为广博股份的实控人、总经理。

同时,广博股份的多位高层也通过众智聚成持有博迁新材股份,包括副总经理王剑君、副总经理姜珠国、监事会主席舒跃平、副董事长戴国平、副总经理冯晔锋、副总经理杨远。2017年6月,广博股份曾因未对关联交易事项及时履行相应的审议程序和临时报告、定期报告披露义务,被证监会宁波监管局出具警示函。

此外,王利平控制的纳米股份为博迁新材原控股股东,2016年1月,纳米股份同意将其持有的100%公司股份转让给广弘元、众智聚成、新辉投资控股有限公司、申扬投资和陈钢强,同年5月办理完成工商变更手续。

不过,直至2016年7月,博迁新材仍在为纳米股份实施转贷行为。报告期内,纳米股份向银行申请部分流动资金贷款时,指定博迁新材作为收款供应商,博迁新材在收到纳米股份以申请到的流动资金贷款所支付的货款后,即刻划回纳米股份,遂形成转贷情形。2016年1月~7月,纳米股份通过博迁新材转回贷款共计1.50亿元。

而2016年~2018年,博迁新材还向纳米股份销售银粉产品,平均售价分别为3614.71元/公斤、3710.95元/公斤、3684.13元/公斤,但公司向独立第三方销售银粉的平均售价分别为3914.05元/公斤、3934.07元/公斤、3622.30元/公斤,相较于对纳米股份售价的差异率分别为8.28%、6.01%、-1.68%。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]