ж—¶й—ҙ:2020-11-19 10:10 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 6,242 ж¬Ў

жөҷжұҹжі°зҰҸжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡжі°зҰҸжіөдёҡпјүдё»иҰҒд»ҺдәӢж°‘з”Ёж°ҙжіөзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒдә§е“ҒеҢ…жӢ¬йҷҶдёҠжіөгҖҒе°ҸеһӢжҪңж°ҙжіөгҖҒиҠӮиғҪжіөгҖӮзӣ®еүҚпјҢе…¬еҸёжӯЈеңЁеҶІеҲәеҲӣдёҡжқҝIPOгҖӮ

жө·еӨ–й”Җе”®дёәдё»пјҢжө·еӨ–з–«жғ…дёҘйҮҚпјҢеӯҳиҙ§жңүйЈҺйҷ©

2017е№ҙ-2019е№ҙд»ҘеҸҠ2020е№ҙ第дёҖеӯЈеәҰпјҢжі°зҰҸжіөдёҡе®һзҺ°зҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә30140.26дёҮе…ғгҖҒ29409.59дёҮе…ғгҖҒ38642.67дёҮе…ғе’Ң8035.11дёҮе…ғпјҢжүЈйқһеҗҺеҪ’жҜҚеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә4152.6дёҮе…ғгҖҒ4593.05дёҮе…ғгҖҒ6618.81дёҮе…ғе’Ң1197.05дёҮе…ғпјҢзӣҲеҲ©ж°ҙе№іж•ҙдҪ“е‘ҲзЁіе®ҡеўһй•ҝжҖҒеҠҝгҖӮ

жҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёдә§е“ҒзӣҙжҺҘй”ҖеҫҖеӣҪеӨ–зҡ„收е…ҘеҲҶеҲ«дёә27306.69дёҮе…ғгҖҒ27979.33дёҮе…ғгҖҒ36448.59дёҮе…ғе’Ң7370.48дёҮе…ғпјҢйҖҡиҝҮеӣҪеҶ…еӨ–иҙёе…¬еҸёзӯүй—ҙжҺҘй”ҖеҫҖеӣҪеӨ–收е…ҘеҲҶеҲ«дёә638.32дёҮе…ғгҖҒ1151.81дёҮе…ғгҖҒ1942.65дёҮе…ғе’Ң637.47дёҮе…ғпјҢдёӨиҖ…еҗҲи®ЎеҚ еҪ“жңҹй”Җ售收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә92.72%гҖҒ99.05%гҖҒ99.35%е’Ң99.66%пјҢд№ҹе°ұжҳҜиҜҙеӨ–й”Җ收е…ҘеҚ жҜ”жҺҘиҝ‘100%гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨәпјҢжі°зҰҸжіөдёҡдё»иҰҒйҖҡиҝҮеўғеӨ–еұ•и§ҲпјҲзҫҺеӣҪдә”йҮ‘еұ•гҖҒеўЁиҘҝе“Ҙдә”йҮ‘еұ•зӯүпјүгҖҒе№ҝдәӨдјҡгҖҒ B2BзҪ‘з«ҷпјҲйҳҝйҮҢе·ҙе·ҙеӣҪйҷ…е№іеҸ°пјүгҖҒе•ҶеҠЎйғЁе’ҢиЎҢдёҡеҚҸдјҡзүөеӨҙз»„з»Үеұ•дјҡзӯүж–№ејҸиҝӣиЎҢдә§е“Ғеұ•зӨәгҖҒе“ҒзүҢжҺЁе№ҝе’ҢеҸ‘еұ•е®ўжҲ·гҖӮзӣ®еүҚиҜҘе…¬еҸёе·ІдёҺдәҡжҙІгҖҒзҫҺжҙІгҖҒйқһжҙІгҖҒ欧жҙІзӯүең°еҢәзҡ„еӨҡ家з»Ҹй”Җе•Ҷе»әз«ӢдәҶеҗҲдҪңе…ізі»гҖӮ

2017е№ҙ-2019е№ҙпјҢиҜҘе…¬еҸёжқҘиҮӘеүҚдә”еҗҚе®ўжҲ·й”Җе”®йўқеҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«51.97%гҖҒ50.85%гҖҒ58.89%гҖӮе…¶дёӯпјҢеӯҹеҠ жӢүGAZI INTERNATIONALдёәиҜҘе…¬еҸёй•ҝжңҹд»ҘжқҘзҡ„第дёҖеӨ§е®ўжҲ·пјҢиҜҘж—¶жңҹеҶ…жі°зҰҸжіөдёҡжқҘиҮӘиҜҘе®ўжҲ·зҡ„иҗҘ收еҲҶеҲ«дёә1.12дәҝе…ғгҖҒ1.01дәҝе…ғгҖҒ1.82дәҝе…ғпјҢеҚ иҜҘе…¬еҸёеҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә37%гҖҒ34.41%гҖҒ47.13%гҖӮ

жӯӨеӨ–пјҢ2017е№ҙвҖ”2019е№ҙпјҢе…¬еҸёеӯҳиҙ§иө„дә§еҲҶеҲ«дёә7353.02дёҮе…ғгҖҒ9535.76дёҮе…ғгҖҒ1.08дәҝе…ғпјҢеӯҳиҙ§еҚ жөҒеҠЁиө„дә§зҡ„жҜ”дҫӢеҲҶеҲ«дёә26.18%гҖҒ38.16%гҖҒ39.71%гҖӮеҗҢжңҹпјҢе…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶеҲ«дёә6.77гҖҒ5.12гҖҒ4.54пјҢеҸҜжҜ”е…¬еҸёеҗҢжңҹе№іеқҮеҖјеҲҶеҲ«дёә9.28гҖҒ8.65гҖҒ8.81пјҢжҳҫи‘—й«ҳдәҺжі°зҰҸжіөдёҡпјӣ2017е№ҙвҖ”2019е№ҙпјҢе…¬еҸёеӯҳиҙ§е‘ЁиҪ¬зҺҮеҲҶеҲ«дёә2.97гҖҒ2.44гҖҒ2.58пјҢеҸҜжҜ”е…¬еҸёеқҮеҖјеҲҶеҲ«дёә3.72гҖҒ3.56гҖҒ3.56пјҢд№ҹеқҮй«ҳдәҺиҜҘе…¬еҸёгҖӮ

еҪ“еүҚпјҢжө·еӨ–з–«жғ…蔓延пјҢдёҚд»…еҜ№е…¬еҸёеӨ–й”ҖеҪўжҲҗеҶІеҮ»пјҢиҝҳеҸҜиғҪйҖ жҲҗеӯҳиҙ§з§ҜеҺӢжғ…еҶөпјҢе…¬еҸёжң¬иә«еӯҳиҙ§е‘ЁиҪ¬зҺҮдёҚеҸҠеҗҢиЎҢпјҢжңӘжқҘеҸҜиғҪжңүдёҖе®ҡйЈҺйҷ©гҖӮеҸҰеӨ–пјҢдёӯеӣҪй©»еӯҹеҠ жӢүеӣҪеӨ§дҪҝйҰҶ10жңҲ26ж—ҘеҸ‘еёғзҡ„жҸҗйҶ’пјҢе…Ёзҗғж–°еҶ з–«жғ…еҸҚеј№жҳҺжҳҫпјҢеӯҹеҠ жӢүеӣҪзӣ®еүҚзҙҜи®ЎзЎ®иҜҠз—…иҫҫ398815дәәпјҢй«ҳеұ…е…Ёзҗғ第18дҪҚпјҢеұһй«ҳеҚұеӣҪеҲ«гҖӮ第дёҖеӨ§е®ўжҲ·еӯҹеҠ жӢүGAZI INTERNATIONALзҡ„дёҡеҠЎиғҪеҗҰеңЁ2020е№ҙ继з»ӯж”Ҝж’‘жі°зҰҸжіөдёҡзҡ„дёҡз»©пјҹиҝҷйғҪйңҖиҰҒжҠ•иө„иҖ…иӯҰжғ•гҖӮ

еҗҢиЎҢзә·зә·иҪ¬еһӢпјҢе…¬еҸёеҚҙйҖҶеҠҝжү©дә§

жҚ®жӢӣиӮЎд№ҰпјҢжі°зҰҸжіөдёҡеӣҪеҶ…дё»иҰҒз«һдәүеҜ№жүӢеҢ…жӢ¬дёңйҹіиӮЎд»ҪгҖҒж–°з•ҢжіөдёҡгҖҒеҲ©ж¬§иӮЎд»ҪзӯүгҖӮ

дёңйҹіиӮЎд»ҪжӯӨеүҚдё»иҰҒд»ҺдәӢдә•з”ЁжҪңж°ҙжіөгҖҒе°ҸеһӢжҪңж°ҙжіөеҸҠйҷҶдёҠжіөзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®пјҢ2018е№ҙиҗҘдёҡ收е…Ҙдёә9.35дәҝе…ғгҖӮ2016е№ҙжүҚдёҠеёӮзҡ„дёңйҹіиӮЎд»ҪпјҢ2019е№ҙе°ұиў«зҪ—ж¬ЈиҚҜдёҡеҖҹеЈіпјҢеҺҹжңүдёҡеҠЎзҪ®еҮәпјҢе…¬еҸёиҪ¬еһӢиҝӣе…ҘеҢ»иҚҜеҲ¶йҖ иЎҢдёҡпјҢдё»иҗҘдёҡеҠЎеҸҳжӣҙдёәеҢ»иҚҜдә§е“Ғзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮ

иҖҢжі°зҰҸжіөдёҡи‘ЈдәӢжҜӣдё–иүҜгҖҒи‘ЈдәӢеҗҙеҹ№зҘҘйғҪжӣҫз»Ҹд»»иҒҢиҝҮзҡ„ж–°з•ҢжіөдёҡпјҢж—©еңЁ2010е№ҙ12жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖдёҠеёӮгҖӮж–°з•Ңжіөдёҡ2019е№ҙж°ҙжіөиҗҘдёҡ收е…Ҙдёә15.1дәҝе…ғгҖӮдҪҶжҳҜеңЁ2020е№ҙпјҢж–°з•Ңжіөдёҡиў«еӨ©еұұй“қдёҡеҖҹеЈіпјҢеҸҳжӣҙдё»иҗҘдёҡеҠЎдёәеҺҹй“қгҖҒж°§еҢ–й“қгҖҒй«ҳзәҜй“қгҖҒйў„з„ҷйҳіжһҒд»ҘеҸҠй“қж·ұеҠ е·Ҙдә§е“ҒгҖӮ

еҸҰеӨ–дёҖ家з«һдәүеҜ№жүӢеҲ©ж¬§иӮЎд»ҪеҺҹжң¬д»ҺдәӢжіөгҖҒеӣӯжһ—жңәжў°гҖҒжё…жҙ—е’ҢжӨҚдҝқжңәжў°зҡ„з ”еҸ‘гҖҒеҲ¶йҖ е’Ңй”Җе”®пјҢе…¶дёӯжіөдә§е“ҒеҢ…еҗ«ж—Ӣж¶ЎжіөгҖҒзҰ»еҝғжіөгҖҒеҫӘзҺҜжіөгҖҒиҮӘеҗёжіөгҖҒе–·е°„жіөзӯүгҖӮиҝ‘еҮ е№ҙпјҢеҲ©ж¬§иӮЎд»Ҫйў‘з№Ғ并иҙӯпјҢиҪ¬еһӢж•°еӯ—иҗҘй”ҖдёҡеҠЎгҖӮж №жҚ®е…¶2019е№ҙе№ҙжҠҘжҳҫзӨәпјҢеҲ©ж¬§иӮЎд»Ҫзҡ„ж°ҙжіөдә§е“ҒиҗҘдёҡ收е…Ҙдёә20.74дәҝе…ғпјҢд»…еҚ е…¬еҸёжҖ»ж”¶е…Ҙзҡ„14.78%пјҢе·Із»ҸдёҚжҳҜеҲ©ж¬§иӮЎд»Ҫзҡ„дё»иҰҒдёҡеҠЎгҖӮ

еңЁеҗҢиЎҢ们зә·зә·иҪ¬еһӢзҡ„жғ…еҶөдёӢпјҢжі°зҰҸжіөдёҡиҝҳиҰҒеӨ§е№…жү©дә§пјҢж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжі°зҰҸжіөдёҡжң¬ж¬ЎдёҠеёӮеӢҹйӣҶиө„йҮ‘жҠ•иө„зҡ„дё»дҪ“йЎ№зӣ®жҳҜвҖңе№ҙдә§120дёҮеҸ°ж°ҙжіөжү©дә§е»әи®ҫйЎ№зӣ®вҖқпјҢйЎ№зӣ®зҡ„жҖ»жҠ•иө„йўқдёә29154.77дёҮе…ғгҖӮ

жі°зҰҸжіөдёҡзӣ®еүҚйҷҶдёҠжіөгҖҒе°ҸеһӢжҪңж°ҙжіөгҖҒдә•жҪңж°ҙз”ЁжіөгҖҒеҫӘзҺҜжіөгҖҒиҠӮиғҪжіөзҡ„еҗҲи®Ўдә§иғҪдёә120дёҮеҸ°/е№ҙпјҢе№ҙдә§120дёҮеҸ°ж°ҙжіөжү©дә§е»әи®ҫйЎ№зӣ®е°ҶдҪҝеҫ—жі°зҰҸжіөдёҡзҡ„дә§иғҪзҝ»еҖҚгҖӮ

дә§иғҪеҲ©з”ЁзҺҮе’Ңдә§й”ҖзҺҮж•°жҚ®йғҪеӯҳз–‘

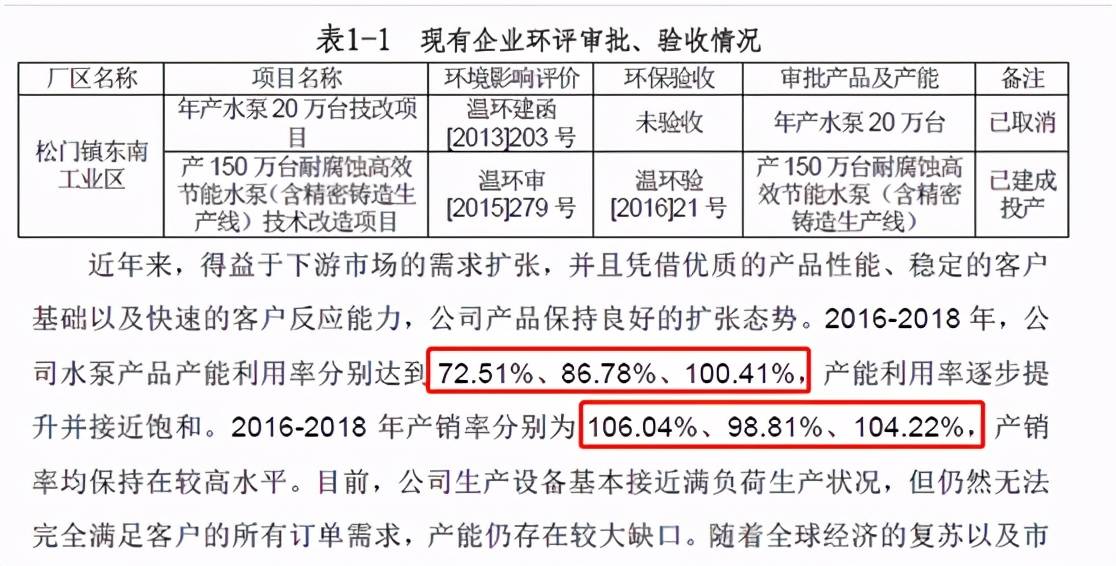

дә§иғҪеҲ©з”ЁзҺҮж–№йқўпјҢжі°зҰҸжіөдёҡ2017е№ҙеҲ°2019е№ҙзҡ„дә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«дёә83.67%гҖҒ91.72%гҖҒ112.80%пјҢеҗҢжңҹзҡ„дә§й”ҖзҺҮеҲҶеҲ«дёә99.93%гҖҒ91.07%гҖҒ99.69%гҖӮ

дҪҶжҳҜпјҢж №жҚ®жҲ‘们жҹҘиҜўеҲ°зҡ„жөҷжұҹжі°зҰҸжіөдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёе№ҙдә§120 дёҮеҸ°ж°ҙжіөе»әи®ҫйЎ№зӣ®зҺҜеўғеҪұе“ҚжҠҘе‘Ҡд№ҰжҳҫзӨәпјҢиҝ‘е№ҙжқҘпјҢеҫ—зӣҠдәҺдёӢжёёеёӮеңәзҡ„йңҖжұӮжү©еј пјҢ并且еҮӯеҖҹдјҳиҙЁзҡ„дә§е“ҒжҖ§иғҪгҖҒзЁіе®ҡзҡ„е®ўжҲ·еҹәзЎҖд»ҘеҸҠеҝ«йҖҹзҡ„е®ўжҲ·еҸҚеә”иғҪеҠӣпјҢе…¬еҸёдә§е“ҒдҝқжҢҒиүҜеҘҪзҡ„жү©еј жҖҒеҠҝгҖӮ2016-2018 е№ҙпјҢе…¬еҸёж°ҙжіөдә§е“Ғдә§иғҪеҲ©з”ЁзҺҮеҲҶеҲ«иҫҫеҲ°72.51%гҖҒ86.78%гҖҒ100.41%пјҢдә§иғҪеҲ©з”ЁзҺҮйҖҗжӯҘжҸҗеҚҮ并жҺҘиҝ‘йҘұе’ҢгҖӮ2016-2018 е№ҙдә§й”ҖзҺҮеҲҶеҲ«дёә106.04%гҖҒ98.81%гҖҒ104.22%пјҢдә§й”ҖзҺҮеқҮдҝқжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮ

жі°зҰҸжіөдёҡзҺҜиҜ„жҠҘе‘Ҡе’ҢжӢӣиӮЎд№Ұдёӯзҡ„дә§иғҪеҲ©з”ЁзҺҮеҲ°еә•е“ӘдёӘжҳҜзңҹзҡ„пјҹиҝҷиҝҳйңҖе…¬еҸёз»ҷеҮәжӣҙдёәиҜҰе°Ҫзҡ„и§ЈйҮҠгҖӮ

дҫӣеә”е•Ҷй—®йўҳйў‘йў‘пјҢжі°и°Ҡз”өеӯҗдёҺе…¬еҸёеҲ°еә•жҳҜдҪ•з§Қе…ізі»пјҹ

жӯӨеӨ–пјҢжҲ‘们иҝҳеҸ‘зҺ°жі°зҰҸжіөдёҡзҡ„дҫӣеә”е•Ҷд№ҹеӯҳеңЁдёҚе°‘з–‘й—®гҖӮ2017е№ҙеҲ°2019е№ҙйғҪдҪңдёәе…¬еҸёеүҚдә”еӨ§дҫӣеә”е•Ҷд№ӢдёҖзҡ„жөҷжұҹйҫҷи…ҫз”өе·ҘеҷЁжқҗжңүйҷҗе…¬еҸёж¶үе«ҢжҸҗдҫӣдёҚзңҹе®һзҡ„2016е№ҙиө„дә§ж•°жҚ®иў«еҪ“ең°з»ҹи®ЎеұҖиҝӣиЎҢеӨ„зҪҡгҖӮйӮЈд№ҲпјҢе…¬еҸёдёҺе…¶дёҡеҠЎеҫҖжқҘжҳҜеҗҰзңҹе®һеҸҜдҝЎпјҹ

е…¬еҸёеӨ–иҙӯж°ҙжіөдҫӣеә”е•Ҷд№ӢдёҖзҡ„е®Ғжіўиҫ°еЁҒз”өжңәжңүйҷҗе…¬еҸё2017е№ҙеӣ дҫөзҠҜдё“еҲ©жқғиў«иө·иҜүгҖӮ

жі°зҰҸжіөдёҡзҡ„з”өй•ҖеӨ–еҚҸдҫӣеә”е•ҶеҸ°е·һд№ҫеі°йҮ‘еұһиЎЁйқўеӨ„зҗҶжңүйҷҗе…¬еҸё2017е№ҙ 2018е№ҙиҝһз»ӯдёӨе№ҙжҖ»жҺ’ж°ҙеҸЈдёӯеӨ„зҗҶеҗҺзҡ„з”ҹдә§жҖ§еәҹж°ҙжҺ’е…ҘеӨ„ж°ҙиҙЁдёӯжҖ»ж°°еҢ–зү©гҖҒжҖ»й“ңгҖҒжҖ»й•Қзҡ„жө“еәҰеқҮдёҚз¬ҰеҗҲгҖҠз”өй•ҖжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶгҖӢпјҲGB21900-2008пјүдёӯзҡ„ж ҮеҮҶйҷҗеҖјпјҢ2018е№ҙ3жңҲ21ж—ҘпјҢиҝҷ家公еҸёиҝҳеҗ‘жҹҗеҢ–е·Ҙзү©иө„жңүйҷҗе…¬еҸёиҙӯд№°1500еҚғе…ӢеҲ¶зҲҶеҚұйҷ©еҢ–еӯҰе“ҒзЎқй…ёпјҢдҪҶжңӘжҢү规е®ҡеңЁдә”ж—ҘеҶ…еҗ‘жё©еІӯеёӮе…¬е®үеұҖеӨҮжЎҲгҖӮеӣ жӯӨпјҢе…¬еҸёж”¶еҲ°дәҶжё©зҺҜзҪҡеӯ—гҖҗ2017гҖ‘第130еҸ·жё©зҺҜзҪҡеӯ—гҖҗ2018гҖ‘第25еҸ·жё©е…¬пјҲеЎҳпјүиЎҢзҪҡеҶіеӯ—[2018]11457еҸ·зӯүиЎҢж”ҝеӨ„зҪҡгҖӮ

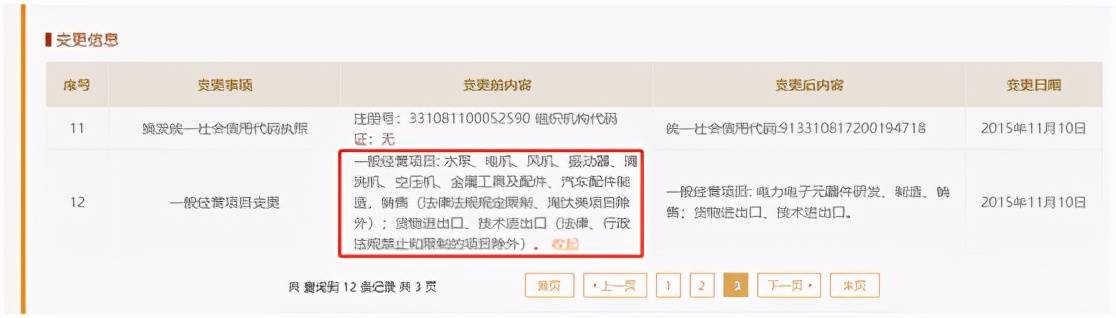

йҖҡиҝҮжҹҘиҜўжі°зҰҸжіөдёҡзҡ„е№ҙжҠҘдҝЎжҒҜпјҢжҲ‘们еҸ‘зҺ°еҸ°е·һжі°и°Ҡз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжі°и°Ҡз”өеӯҗпјүиҒ”зі»з”өиҜқдёҺжі°зҰҸжіөдёҡзӣёеҗҢгҖӮ

иҖҢж №жҚ®е·Ҙе•ҶдҝЎжҒҜжҳҫзӨәпјҢ2015е№ҙд№ӢеүҚжі°и°Ҡз”өеӯҗзҡ„еҗҚз§°иҝҳжҳҜеҸ°е·һжі°зҰҸжіөдёҡжңүйҷҗе…¬еҸёпјҢз»ҸиҗҘиҢғеӣҙдёӯд№ҹеҢ…еҗ«ж°ҙжіөгҖӮ

жҚ®жӢӣиӮЎд№ҰпјҢж—©еңЁ2018е№ҙ11жңҲ12ж—ҘпјҢйҷҲе®ңж–ҮгҖҒжһ—ж…§пјҲе…¬еҸёе®һйҷ…жҺ§еҲ¶дәәпјүдёҺжһ—й»ҺжҳҺгҖҒзҺӢжө·е№ізӯҫи®ўдәҶгҖҠиӮЎжқғиҪ¬и®©еҚҸи®®гҖӢпјҢзәҰе®ҡе°Ҷе…¶жҢҒжңүзҡ„жі°и°Ҡз”өеӯҗиӮЎжқғе…ЁйғЁиҪ¬и®©гҖӮиҪ¬и®©еүҚпјҢжі°и°Ҡз”өеӯҗжҳҜйҷҲе®ңж–ҮгҖҒжһ—ж…§жҺ§еҲ¶зҡ„е…¶д»–е…¬еҸёгҖӮ

жӢӣиӮЎд№ҰдёӯпјҢжі°зҰҸжіөдёҡз§°жҠҘе‘ҠжңҹеҶ…жі°и°Ҡз”өеӯҗжңӘе®һйҷ…з”ҹдә§з»ҸиҗҘпјҢд»…е°ҶеҺӮжҲҝеҜ№еӨ–еҮәз§ҹпјҢдёҺе…¬еҸёеңЁиө„дә§гҖҒдәәе‘ҳгҖҒдёҡеҠЎе’ҢжҠҖжңҜзӯүж–№йқўеқҮзӣёдә’зӢ¬з«ӢпјҢдёҚеӯҳеңЁдёҺе…¬еҸёе…ұеҗҢз”ҹдә§гҖҒе…ұз”ЁйҮҮиҙӯгҖҒй”Җе”®жё йҒ“гҖҒйҖҡз”ЁеҺҹжқҗж–ҷгҖҒдёәе…¬еҸёжҸҗдҫӣеӨ–еҚҸзҡ„жғ…еҪўгҖӮ.

дҪҶдёәдҪ•иӮЎжқғиҪ¬и®©еҗҺзҡ„жі°и°Ҡз”өеӯҗзҡ„иҒ”зі»ж–№ејҸдҫқ然дёҺжі°зҰҸжіөдёҡзӣёеҗҢпјҢиӮЎжқғжҳҜеҗҰе®һиҙЁдёҠ并жңӘиҪ¬и®©пјҢеҸӘжҳҜдёҖз§Қд»ЈжҢҒе…ізі»е‘ўпјҹ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]