时间:2020-11-25 09:40 栏目:IPO专栏 编辑:投资有道 点击: 6,443 次

深圳市鼎阳科技股份有限公司(以下简称:鼎阳科技)是以通用电子测量测试仪器的研发、生产和销售为主营业务的科创板拟上市公司。公司的主要产品包括:数字示波器、波形与信号发生器、频谱分析仪和矢量网络分析仪等产品。公司的客户主要涵盖通讯、半导体、物联网、汽车电子、医疗电子、消费电子、航天航空和国防教育科研等各行业企业及教育、科研机构。

从经营业绩来看,2017年到2019年,即报告期可比前三年内,鼎阳科技的营业收入分别为1.22亿元、1.54亿元和1.89亿元,年化复合增长率为24.47%。净利润分别为1968.00万元、2891.39万元和3542.89万元,年化复合增长率为34.17%,经营业绩成长性看似还不错。

但是,经过深入研究我们发现,可比前三年内,鼎阳科技部分研发项目的启动时间与研发成果的公开时间之间,存在明显差异。此外,公司第四季度经销模式收入占全年经销收入之比明显偏高,但是公司在审核问询回复中给出的解释,却有“驴唇不对马嘴”之嫌。

研发成果已公开申请,但研发项目尚未启动

从2017年到2020年上半年的三年一期报告期内,鼎阳科技开展了合计24个研发项目。其中,SDG6000X脉冲任意波形发生器项目、SVA1000X频谱分析仪项目、SDS5000X数字示波器项目和SDS3000X系列数字示波器等四个研发项目,存在研发成果已经完成并公开,但是研发项目却尚未启动的怪现象。

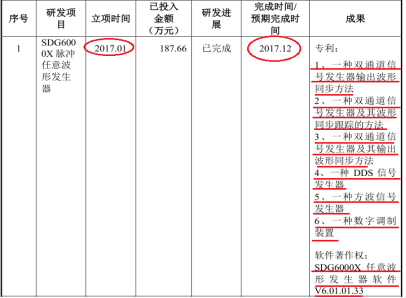

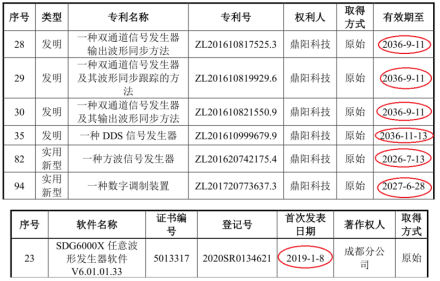

先看SDG6000X脉冲任意波形发生器项目。审核问询函回复问题20显示,该项目于2017年1月立项,完成于2017年12月,研发成果包括六项专利和一项软件著作权。其中六项专利分别为:“一种双通道信号发生器输出波形同步方法”、“一种双通道信号发生器及其波形同步跟踪的方法”、“一种双通道信号发生器及其输出波形同步方法”、“一种DDS信号发生器”、“一种方波信号发生器”和“一种数字调制装置”;一项软件著作权为“SDG6000X任意波形发生器软件V6.01.01.33”。

信息来源:鼎阳科技审核问询函回复

那么这六项专利和一项软件著作权是何时完成,并且申请/公开的呢?

按照我国发明专利有效期20年,实用新型有效期十年来推算,招股书披露,上述六项专利的申请日期分别为2016年9月12日、2016年9月12日、2016年9月12日、2016年11月14日、2016年7月14日和2017年6月29日,除了“一种数字调制装置”于2017年年中申请之外,其他五项专利都申请于2016年。至于软件著作权“SDG6000X任意波形发生器软件V6.01.01.33”,招股书显示其首次发表日期为2019年1月8日,已经远在SDG6000X脉冲任意波形发生器项目结束一年以后了。

信息来源:鼎阳科技招股书

这就比较奇怪了!SDG6000X脉冲任意波形发生器项目开展研究期间为2017年1月至12月,但是该项目研发成果中的大多数,要么如上述5项专利,在2016年内已经完成相关研究并且公开申请;要么像“SDG6000X任意波形发生器软件V6.01.01.33”,直到该项目结束一年后,才首次发表。研究项目成果公开的时间节点与该项目的开展期间,明显不匹配。

除了SDG6000X脉冲任意波形发生器项目以外,SVA1000X频谱分析仪项目的开展时间从2017年1月到2018年12月,作为该项目研究成果的5项专利中,有4项专利申请于2016年。SDS3000X系列数字示波器项目和SDS5000X数字示波器项目,也各自分别有3项和1项专利成果早于项目启动,就已经公开申请。

这四个研发项目的研发投入金额分别为187.66万元、410.06万元、902.72万元和271.70万元,合计金额达1772.14万元,占报告期内鼎阳科技研发总投入8025.70万元之比为22.08%,占比近1/4。

鼎阳科技的研发项目到底是把早已申请的专利拿来“充门面”?还是通过无中生有虚增研发投入?这需要公司给出合理的解释。

第四季度经销收入偏高,公司的解释比较莫名

2017年到2019年,鼎阳科技第四季度的经销销售收入占当期经销营收之比明显偏高,表现出明显的季节性特征。但公司对这一季节性特征的解释,却不得要领,令人匪夷所思。

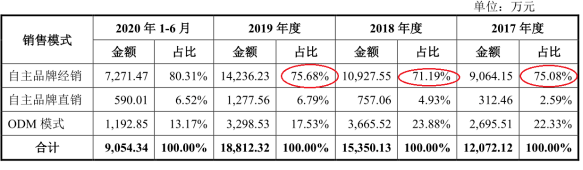

招股书显示,可比前三年内,鼎阳科技的主营业务收入分别为1.21亿元、1.54亿元和1.88亿元。其中,自主品牌经销收入分别为9064.15万元、1.09亿元和1.42亿元,占当期主营业务收入之比分别为75.08%、71.19%和75.68%,始终高于70%,是公司实现销售收入的主要销售模式。

数据来源:鼎阳科技招股书

另据审核问询函回复问题7显示,2017年到2019年,鼎阳科技的经销收入分别为9095.97万元、1.10亿元和1.43亿元,分别比招股书披露的经销收入分别高31.82万元、24.82万元和54.27万元。招股书和审核问询函回复都未解释该经销收入差额为何会出现?有待公司进一步补充。

再看经销收入的季节性分布。据审核问询函回复显示,可比前三年内,鼎阳科技第四季度的经销收入分别为3021.05万元、3586.36万元和4547.22万元,占当期经销收入之比分别为33.21%、32.75%和31.82%,显著高于历年其他三个季度的销售收入。以三年内经销收入占比第二高的第二季度为例,2017年到2019年,公司第二季度经销收入占当期经销收入之比分别为24.69%、26.95%和28.00%,比第四季度的经销收入占比分别低了8.52、5.80和3.82个百分点,更不用提另外两个季度了。

数据来源:鼎阳科技审核问询函回复

对于第四季度占比相对较高,鼎阳科技在问询函回复中解释称,“主要是因为圣诞节、感恩节及黑色星期五等消费需求较大的节日集中在第四季度,公司欧美客户采购公司产品相对更多。”

看似比较合理的解释,却经不起仔细推敲。上述鼎阳科技给出的解释中,第四季度的圣诞节、感恩节和黑色星期五都是“消费性节日”,如果公司生产的产品是类似苹果、荣耀、小米等知名品牌的消费电子产品,那么这样解释就比较合理,甚至可以算完善了。但如前文所述,鼎阳科技的主要产品是数字示波器、波形与信号发生器、频谱分析仪和矢量网络分析仪等用于生产、科研、教育的电子设备,与上述四季度欧美市场的“消费性节日”相关性不高,甚至可能因为使用这些设备的企业、教育、科研机构遭遇节日放假的因素,反而会影响公司产品的销售,那么用圣诞节、感恩节和黑色星期五来解释第四季度经销收入占比偏高,恐怕就显得苍白无力了。

鼎阳科技的第四季度经销收入占比到底为何偏高?是否存在向下游渠道压货、突击确认收入?在招股书和审核问询函回复中是否存在虚假信息披露?都需要公司再说说明白。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]