时间:2018-10-07 16:56 栏目:公司 编辑:投资有道 点击: 8,821 次

近日,互金协会陆续披露了银行存管白名单。存管白名单虽不是增信背书,但却是平台备案、合规的必行之路。一些头部平台的资金存管银行不在白名单之列,某些网贷资金存管规模较大的银行也不在白名单之列,引发投资者诸多关注。

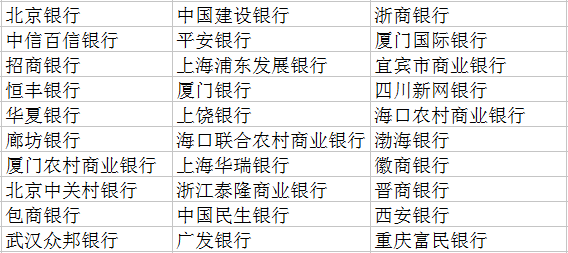

2018年9月20日,中国互联网金融协会(以下简称:互金协会)的全国互联网金融登记披露服务平台(以下简称:登记披露平台)披露了25家银行关于个体网络借贷资金存管系统通过测评的声明。包括建设银行、民生银行、浙商银行等25家商业银行入选网贷存管“白名单”。9月29日,互金协会公布了渤海银行通过测评的声明,随后,在9月30日,公布了徽商银行和晋商银行通过测评的声明。 10月4日,西安银行和重庆富民银行进入了互金协会第四次更新的银行存管白名单中。

已通过测评的30家存管银行名单

据网贷天眼的银行存管榜单显示,截止2018年10月7日,已有建设银行、徽商银行、北京银行、中信银行、民生银行、浙商银行、上海银行、江西银行等至少61家银行开展了银行存管业务,共计有838家(含问题平台)网贷平台上线资金银行存管系统,而本次公布的白名单银行对接平台已达450家以上,其中仅海口联合农商银行、新网银行、恒丰银行、上饶银行、浙商银行五家银行便已至少对接264家网贷平台。

平台存管银行不在白名单,引发了部分网贷平台的焦虑。有网贷平台已紧急更换了存管银行,向“白名单”银行靠拢。

已在纽交所上市的信而富,曾在官网上宣传自己与建设银行合作资金存管业务,但实际存管银行是上海银行。而上海银行并不在此次通过测评的“白名单”里,目前,尚未看到信而富对此有进一步的举措。

信而富的运营主体是上海信而富企业管理有限公司(证券简称:信而富,证券代码:XRF.N)。官网称,信而富是中国信贷分析领域的先行者,总部位于上海,2001年起开展信贷分析服务业务,曾为多家银行等金融机构提供风险管理技术服务。信而富的注册资本5790万美元,法定代表人是王征宇。信而富2010年涉足网络借贷信息中介服务,业务范围覆盖全国20多个省及直辖市。基于平台促成的借款交易笔数,信而富是中国最大的网络借贷信息中介平台之一,2017年4月28日在美国纽约证券交易所挂牌上市。

根据信而富以往的信息披露,其存管银行是上海银行。作为为数不多的上市平台,资金存管银行不在白名单里,势必引发关注。

不过,信而富官网的大事记上提到,2015年9月,信而富与建设银行签署合作意向书,开启银行、第三方支付联合资金存管合作新模式。建设银行的确是在首批白名单当中的,但是根据网贷天眼的数据,建设银行共与4家网贷平台合作资金存管业务,当中没有信而富。

为明确信而富的资金存管机构,本刊记者询问了信而富的官方客服。信而富官方客服回答,信而富的资金存管银行是上海银行。在中国互联网金融协会的全国互联网信息登记披露平台上,信而富登记的资金存管机构也是上海银行。

比较确信的是,信而富现在的存管银行是上海银行,那么与建设银行的存管合作又是怎么回事呢?如何合作,又说得语焉不详。我们在其官网包括大事记中,也并未发现信而富将存管银行由建设银行变更为上海银行。在存管银行已经被列为重要的合规标准的当下,信而富这个“擦边球”,似有信息披露不严谨的嫌疑了。

据网贷天眼的数据显示,存管网贷业务较多的江西银行、广东华兴银行、上海银行均不在此批名单里。江西银行存管94家网贷平台资金,存管签约数量位列银行之首;广东华兴银行次之,签约65家。上海银行存管规模也不小,对接了48家网贷平台。

对于未通过测评的存管银行,市场普遍表示了担心,可能是存管功能不合格,或是整改不达测评合规要求。

也有消息称,存管业务较多,通过测评的难度更大一些。因为存管业务多,对银行系统的承载能力要求更高。因而有些业务量不多的银行,稳定性比存管业务量大的银行好,更容易通过测评。像招商银行、浦发银行、浙江泰隆商业银行、包商银行、海口农商银行等只存管一家网贷平台资金的银行,也都通过了测评。

对于自己投资的网贷平台存管银行是否在“白名单”上,投资人反应强烈。

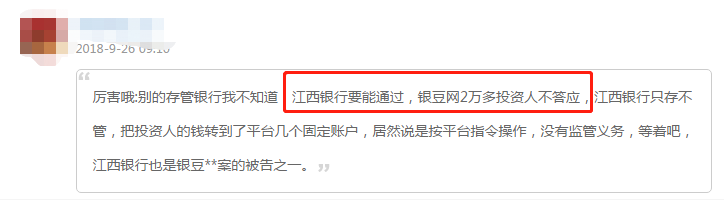

据不完全统计,江西银行所对接的94家平台中,有银豆网、永利宝、钱满仓、网投网、华融道、零钱包、合拍在线、抓钱猫、好车贷等22家网贷平台已经爆雷。

一些投资过爆雷平台的投资者,对于存管银行也颇多怨言。有投资者质疑江西银行对网贷平台的资金监管不到位,有些留言者情绪非常激动。

上海银行的存管业务也颇受关注。有消息称,上海银行可能有意缩减网贷存管业务。

目前,上海银行对接的48家网贷平台中,有39家网贷平台目前运营正常,有9家网贷平台已经爆雷。在这39家正常运营的网贷平台中,考虑到投资者和外界对资金存管银行是否通过测评高度关注,有些网贷平台已紧急更换了合作银行。

在上海银行存管资金的网贷平台“袋鼠妈妈”公告称,上海银行已全面退出存管业务,袋鼠妈妈已与其他银行签订存管协议。不过,上海银行对“全面退出存管业务”进行了否认,称前期确有摸排风险存量业务的情况,但这只是常规风险排查,不存在“完全退出存管业务”。袋鼠妈妈随后也删除了此份公告。

退出网贷存管业务,确实是某些银行的选择。网贷资金存管业务的风险,可能让有些银行却步。今年3月底,贵州银行彻底退出网贷资金存管业务。在此之前,贵州银行已存管29家网贷平台资金。

对大型国有银行来说,网贷爆雷等可能造成的对银行信誉的风险,更加让其担忧。此次通过测评的银行,还是以中小城商行为主。国有四大行中仅有中国建设银行一家入选。一些大的股份制商业银行,如兴业银行、中信银行、光大银行等也均未在列。有分析称,大型国有商业银行业务多、体量大,网贷存管业务对其利润的影响很小,鉴于网贷业务的风险,他们未必有心参与其中。而中小城商行规模和利润有限,网贷资金存管业务对他们来说就是不小的生意。

无论是否要退出网贷存管业务,上海银行毕竟不在目前通过测评的银行之列,其存管业务的不确定性还是存在。网贷大户“点融网”已对接百信银行,将上海银行的存管资金逐步迁移到百信银行。

据报道,截至目前,已有70余家银行向协会申请测评,目前通过测评机构共30家,其他银行目前正在积极整改。后续互金协会将按照“合格一家、披露一家”的原则,组织通过测评的商业银行及时进行网络借贷资金存管相关信息的披露。

据悉,存管测评工作按照“标准统一、质量优先、客观公正、实事求是”的原则有序开展,目的是促进存管银行合规开展存管业务,解决“联合存管”“部分存管”“存而不管”等问题,实现“良币驱逐劣币”的目标。

为确保测评达到“标准统一、质量优先、客观公正、实事求是”的要求,互金协会组织第三方机构采取现场与非现场测评相结合的方式,对相关商业银行网贷存管业务流程与技术系统的合规性、完整性进行了测评。

换句话说,通过测评的银行存管系统相当于完成了一次重建。有知情人士称,通过测评的商业银行将在协会登记披露平台上披露网络借贷资金存管信息相关事项,包括银行名称、存管系统名称及版本号、测评相关报告编号等。商业银行自主决定披露的信息,并对披露信息的真实性、准确性、完整性负责。

通过测评才更有可能有效的避免行业乱象,维护各方参与者利益,能通过测评的存管银行,意味着该银行的存管业务均达到了国家监管的要求,对行业有积极良好的促进作用。

能进入首批白名单的存管银行,其对接的网贷平台,至少在三方资金存管这块可以符合备案要求。可惜的是,此次未通过测评的银行也不少,这些银行对接的网贷平台估计要惴惴不安了。

但是,并不是资金在白名单银行存管,就获得了“免死金牌”。我们也关注到,之前爆雷平台的存管银行,也出现在了白名单里。

相关人士介绍道,资金银行存管只是网贷平台合规的基本要求,做到了这点并不意味着平台风控过硬。银行只对资金进出把关,对具体交易内容不过问。而具体交易内容,则是要看平台风控的能力了。

据称,通过测评的商业银行是指商业银行的网络借贷资金存管业务流程与系统建设在测评时点基本符合测评相关要求,但不构成对其开展的网络借贷资金存管业务持续合规性与完整性的认可。披露的信息不构成对与商业银行开展网络借贷资金存管业务合作或“声称”合作的网络借贷信息中介机构相关情况的认可。社会公众若发现商业银行披露的信息中存在任何虚假或不实内容,可通过中国互联网金融举报信息平台等合法渠道进行举报。

换言之,存管银行通过测评只是意味着该银行的存管业务符合国家监管,与其对接的网贷平台并不一定就完全合规。出借人、借款人等相关人员须谨慎判断和识别风险。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]