时间:2014-04-16 11:43 栏目:PE纵览 编辑:投资有道 点击: 7,909 次

作者:黄珏 来源:投资有道

投资企业股权却难以突破IPO困局,一直是信托投资的心病。不过,随着一种新颖投资模式的逐步浮出水面,信托股权投资似乎有望“杀”出一条新的“退路”,从而散发出些许柳暗花明的味道。

今年9月底,天津泰达开发区一天之内成立了4家股权投资合伙企业。其中3家由中信信托牵手上海华岳投资设立,分别为博道信元股权投资合伙企业、华辰佳业股权投资合伙企业、御道元诚股权投资合伙企业;另一家则由西安国际信托和江西鄱阳湖产业投资管理有限公司合伙设立。

借助信托计划+LP(有限合伙人)的新模式,信托PE希望未来可突破IPO困局,开辟新的退路。

信托PE的IPO僵局

如雨后春笋一般出现的合伙企业,让业内不由得推测,此举主要是为了规避政策风险,旨在以“曲线”方式实现信托PE的IPO。

以往向相关企业进行股权投资,一般采取由信托计划作为投资主体的模式。在这种模式下,信托公司或同时扮演信托计划发行人和管理人的双重角色,独立负责信托资金的投资运作;或只作为发行人,而将信托资金的管理运作交由其聘用的投资管理顾问(例如VC/PE投资机构)负责。

然而,由于过往模式存在天然的致命缺陷,而导致信托计划的IPO退出渠道一直是镜中月、水中花。根据《信托公司私人股权投资信托业务操作指引》,股权投资信托计划可以通过股权上市、协议转让、被投资企业回购以及股权分配等方式实现退出。但清科研究中心分析指出,信托计划背后投资人众多,不符合证监会对公司上市前股东人数及信息披露方面的要求;加之不具备法律资格,不能够作为上市企业的发起人股东,致使股权投资类信托计划IPO退出存在制度障碍。

从被投资企业角度看,这一问题可能影响企业的上市进程,在考虑接受投资时就会将信托资金拒之门外。清科认为,就是为了避开这一政策禁地,才出现了信托公司以信托计划参与设立有限合伙制或公司制股权投资基金的方式,以该基金作为企业法人参与未上市公司股权投资。

现就职于国内知名信托公司的徐清(化名)对本刊记者表示,信托PE参与公司上市比较困难,因为如果有信托计划持股,“公司上市前会进行信托的清退,否则证监会将不予受理。”

诺亚财富管理中心高级研究员李要深也表示,虽然银监会鼓励信托公司从事PE投资业务,但是信托PE目前尚没有通过IPO退出的成功案例。此前有关部门并未放行信托持股企业的IPO申请,个中原因众说纷纭,有说信托持股突破了《公司法》对股东人数的限制;也有说信托公司作为受托人要为受益人的相关情况保密,违反了资本市场的透明信息披露原则等等。由于无法实现IPO退出,长期以来,参股企业的信托资金不得不选择延期、回购、转让等方式实现退出。

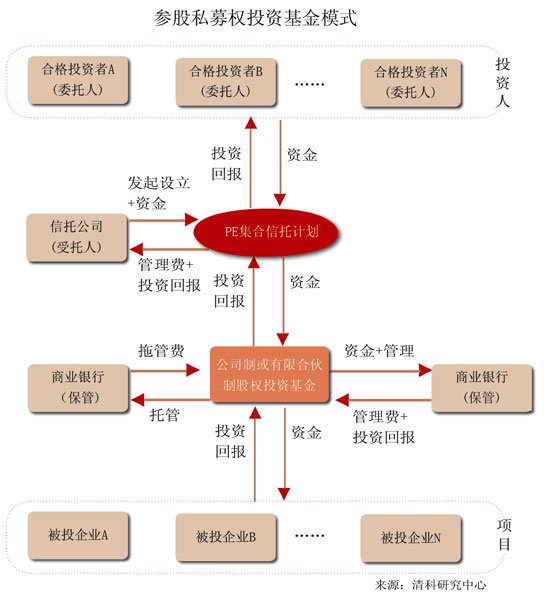

参股私募权投资基金模式

破冰有望?

与以往信托PE模式不同,新成立的四家企业采用了新的运作模式,即信托公司先成立信托计划,然后作为有限合伙人(LP)或股东,将所募集的信托资金作为出资注入到股权投资基金(有限合伙制或公司制)当中去。加上VC/PE的出资和管理,从而实现参股未上市公司股权或投资二级市场的目的。

在治理结构上,“VC/PE投资机构作为普通合伙人,也将认购不低于1.0%的股权投资基金份额,并负责股权投资基金的投资、管理及相关运作。”清科研究中心分析师傅喆介绍说,信托PE作为LP不参与合伙企业的管理事务。

这种新的模式较以往最大的不同,就是信托+LP(有限合伙人)的角色转换。一位信托业内人士告诉本刊记者,过去的信托制PE都是直接投资企业股权,但因无法上市而难以实现预期中的高额回报,可谓有进无退。而上述四家企业以信托+LP的模式融合了信托制与有限合伙制两种法律结构,将身后多个投资者整合成股权投资基金这一个,又把自己从PE的前沿阵地上拉下来,隐身为幕后的舞者,这可能将撕开IPO缺口,意味着信托公司今后在PE领域更为灵活的“进出”。

实际上,这种新的模式并非今天才在国内出现。据傅喆介绍,建银国际旗下2009年设立的建银医疗保健股权投资基金,即是采取的由信托计划及其他出资人共同发起设立公司制股权投资基金方式成立,由建银国际医疗保健投资管理有限公司负责管理。这是该公司首次尝试引入信托资金,截止至今年11月,该基金尚无投资项目实现IPO退出。据清科研究中心介绍,目前建银国际旗下基金的管理资本量达65亿元人民币。在其管理的基金中,建银国际的自有资金占比约为2%,其余为向投资人募集所得。

“据我所知,2007年就已经有信托公司运用这个方式实现了企业IPO。”徐清表示。

信托PE牵手有限合伙制,与以往模式的另一个差别在于费用有所提高。投资者将在管理费上再支出一笔。对于投资人来说,信托公司要收取一次信托管理费,约为当期资金的2~2.5%;某些有限合伙制企业的GP还会另行收取2%~3%的管理费。同时,信托PE的投资项目管理人也会根据业绩报酬提取一定的提成。

但业内研究人士表示,实际业务中只要ROE(股权收益率)高于4%,双重缴费就比双重缴税划算。对于运作成功的PE来说,高于4%的ROE不是个问题。因为相对于投资项目上市后近10倍,甚至数十倍的投资回报率,这些费用实在只是小意思。

证监会的心思很难猜

但在采访中记者发现,新模式并非信托业内普遍看好的“香饽饽”。“这个模式看上去很简单,理论上只要是信托公司都可以这样操作,信托PE曾火爆一时,但目前实际运用PE+LP这个模式进行Pre-IPO投资的信托屈指可数,大概只有3、4家。”

徐清告诉记者,若非拥有强大的项目、渠道等资源优势,仅仅成立有限合伙企业,信托PE是难以成功实现股权投资的。私募股权投资是一个十分复杂的系统项目,对信托团队的专业能力要求极高,“目前国内有能力从事未上市企业股权投资的信托公司数量十分有限。”有些合伙企业的主要目的或在于二级和一级半市场投资。在证券投资方面,信托项目参与定向增发等回报较高的投资时由于受到法律的严格限制,而被迫戴着镣铐跳舞,因此业内的普遍做法是另行成立公司或企业进行投资,以规避风险。“这在业内并不鲜见”。

持相似观点的人不在少数。另一家信托公司的负责人表示,目前公司没有试点以LP的形式从事私募股权信托业务,主要是考虑到法律和政策上的障碍。 “企业IPO前往往要进行股权清理,目前证监会对信托PE的IPO放行态度尚不明确,因此短期内不会成为信托公司的主流业务。”此外,信托公司的PE计划和LP嫁接以后,如何与《公司法》、有限合伙制度以及PE投资规则有机衔接进而实现本土化,目前业内也在进一步探索中。

困难还不止于此。银行的投行产品、券商直投以及保险公司的PE投资,都与信托公司的股权投资信托计划构成直接竞争,如何获得投资者的信赖,提高信托计划的收益率都是信托公司必须面对的难题。“这也是信托不愿面对媒体的原因。”徐清认为。

不过也有信托人士表示,除非证监会对股权关系严查到底,否则信托PE+LP应不会影响到IPO。“目前这类担忧是不必要的。”

中国人民大学信托与基金研究所所长邢成表示,目前国内PE投资的退出渠道相对单一,客观上制约了股权投资信托业务的发展。但是信托公司也可以加大创新力度,考虑以变通的方式作退出安排。虽然以IPO上市的方式退出溢价更高,但并不是唯一目标。“信托公司可以考虑灵活安排退出机制,以协议转让、战略重组和权益回购等方式退出,如信托计划持有的LP合伙股份进行优质股权转让,这些都不失为好的选择。”

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]