ж—¶й—ҙ:2019-07-26 18:56 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 3,255 ж¬Ў

2019е№ҙ7жңҲ25ж—ҘпјҢиҜҒзӣ‘дјҡеҸ‘е®Ўе§”е®Ўж ёйҖҡиҝҮдәҶе®үеҫҪзңҒдәӨйҖҡе»әи®ҫиӮЎд»Ҫжңүйҷҗе…¬еҸёе’ҢдёӯеӣҪе№ҝж ёз”өеҠӣиӮЎд»Ҫжңүйҷҗе…¬еҸёзҡ„йҰ–еҸ‘дәӢйЎ№пјҢиҖҢдёҠжө·иүҫиһҚиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡиүҫиһҚиҪҜ件пјүеҚҙвҖңжҠҳжҲҹвҖқеҲӣдёҡжқҝпјҢжҲҗдёәеҪ“еӨ©е”ҜдёҖдёҖ家没иғҪиҝҮдјҡзҡ„дјҒдёҡгҖӮ

иүҫиһҚиҪҜ件жҳҜдёҖ家专注дәҺдә’иҒ”зҪ‘йҮ‘иһҚйўҶеҹҹзҡ„йҮ‘иһҚITи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢдҪңдёәдёҖ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢиүҫиһҚиҪҜ件зҡ„дё»иҗҘдёҡеҠЎдёәеҹәдәҺиҮӘжңүзҡ„йҮ‘иһҚеә”з”Ёе№іеҸ°иҪҜ件дә§е“Ғдёәд»Ҙе•Ҷдёҡ银иЎҢдёәдё»зҡ„йҮ‘иһҚжңәжһ„ејҖеҸ‘иҪҜ件系з»ҹгҖӮ

2014е№ҙ6жңҲпјҢиүҫиһҚиҪҜ件зҷ»йҷҶж–°дёүжқҝгҖӮ2017е№ҙ4жңҲпјҢе…¬еҸёе®ЈеёғйҰ–еҸ‘еҶІеҲәеҲӣдёҡжқҝпјҢ并дәҺ4жңҲ28ж—ҘйҰ–ж¬ЎйҖ’дәӨжӢӣиӮЎд№ҰгҖӮз»ҸиҝҮдёӨе№ҙеӨҡзҡ„жҺ’йҳҹзӯүеҫ…пјҢиүҫиһҚиҪҜ件дәҺ2019е№ҙ7жңҲ25ж—ҘиҝҺжқҘдёҠдјҡеӨ§иҖғпјҢеҚҙжғЁйҒӯеҗҰеҶігҖӮжҚ®иҜҒзӣ‘дјҡе…¬е‘ҠжҠ«йңІпјҢеҸ‘审委еҜ№иүҫиһҚиҪҜ件主иҰҒжҸҗеҮәдәҶеӣӣдёӘж–№йқўзҡ„й—®йўҳпјҢж¶өзӣ–жҜӣеҲ©зҺҮејӮеёёгҖҒеүҚдә”еӨ§е®ўжҲ·ж”¶е…ҘеҚ жҜ”й«ҳгҖҒе…іиҒ”дјҒдёҡе’Ңеӯҗе…¬еҸёдёҡеҠЎзҡ„иҙ№з”Ёзӯүй—®йўҳгҖӮ

жҜӣеҲ©зҺҮжҳҫи‘—й«ҳдәҺеҗҢиЎҢпјҢе®ҡд»·гҖҒжҲҗжң¬еқҮйҒӯиҙЁз–‘

7жңҲ24ж—ҘпјҢжҲ‘们жӣҫеҸ‘еёғгҖҠиүҫиһҚиҪҜ件жӢӣиӮЎд№ҰеҝҷдәҺвҖңжү“иЎҘдёҒвҖқпјҢи¶…й«ҳжҜӣеҲ©зҺҮвҖңжңүжӮ–еёёзҗҶвҖқгҖӢпјҢж–ҮдёӯжҢҮеҮәпјҢжҠҘе‘ҠжңҹеҶ…иүҫиһҚиҪҜ件зҡ„з»јеҗҲжҜӣеҲ©зҺҮдёҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮеҖјиө°еҠҝе®Ңе…ЁзӣёеҸҚпјҢдё”е·®и·қйҖҗжёҗжӢүеӨ§пјҢ2018е№ҙйўҶе…ҲиЎҢдёҡе№іеқҮз»јеҗҲжҜӣеҲ©зҺҮ21.88дёӘзҷҫеҲҶзӮ№гҖӮ

иҜҒзӣ‘дјҡеҸ‘审委д№ҹжҢҮеҮәиүҫиһҚиҪҜ件综еҗҲжҜӣеҲ©зҺҮгҖҒеҮҖеҲ©ж¶ҰзҺҮеқҮжҳҫи‘—й«ҳдәҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёж°ҙе№ізҡ„й—®йўҳпјҢиҝҪй—®иҝҷдёҖзҺ°иұЎзҡ„еҺҹеӣ еҸҠеҗҲзҗҶжҖ§гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢиүҫиһҚиҪҜ件еңЁ2014е№ҙеҲ°2018е№ҙзҡ„з»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә44.41%гҖҒ47.38%гҖҒ49.38%гҖҒ52.69%е’Ң55.25%пјҢеҮҖеҲ©ж¶ҰзҺҮеҲҶеҲ«дёә19.03%гҖҒ14.33%гҖҒ21.45%гҖҒ27.57%е’Ң32.10%гҖӮ

然иҖҢпјҢдёҺй•ҝдә®з§‘жҠҖпјҲ300348.SZпјүгҖҒй«ҳдјҹиҫҫпјҲ300465.SZпјүгҖҒе®үзЎ•дҝЎжҒҜпјҲ300380.SZпјүгҖҒе…Ҳиҝӣж•°йҖҡпјҲ300541.SZпјүгҖҒ科и“қиҪҜ件пјҲ300663.SZпјүе’Ңе®ҮдҝЎз§‘жҠҖпјҲ300674.SZпјүзӯүе…ӯ家еҗҢж ·д»ҺдәӢйҮ‘иһҚITи§ЈеҶіж–№жЎҲзҡ„еҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёжҜ”иҫғпјҢиҝҷе…ӯ家公еҸёзҡ„е№іеқҮз»јеҗҲжҜӣеҲ©зҺҮеңЁ2014е№ҙпҪһ2018е№ҙеҲҶеҲ«дёә40.38%гҖҒ39.16%гҖҒ34.91%гҖҒ34.87%е’Ң33.38%пјҢеқҮдҪҺдәҺиүҫиһҚиҪҜ件зҡ„з»јеҗҲжҜӣеҲ©зҺҮпјҢдё”дёӨиҖ…зҡ„е·®и·қд»Һ2014е№ҙзҡ„4.03дёӘзҷҫеҲҶзӮ№дёҖи·Ҝжү©еӨ§еҲ°2018е№ҙзҡ„21.88дёӘзҷҫеҲҶзӮ№пјӣеҗҢж—¶пјҢе…ӯ家公еҸёзҡ„е№іеқҮеҮҖеҲ©ж¶ҰзҺҮеңЁ2014е№ҙпҪһ2018е№ҙеҲҶеҲ«дёә9.62%гҖҒ6.17%гҖҒ6.03%гҖҒ6.01%е’Ң5.95%пјҢеқҮжҳҫи‘—дҪҺдәҺиүҫиһҚиҪҜ件еҮҖеҲ©ж¶ҰзҺҮпјҢ2018е№ҙж—¶з”ҡиҮіжҜ”иүҫиһҚиҪҜ件зҡ„еҮҖеҲ©ж¶ҰзҺҮдҪҺ26.15дёӘзҷҫеҲҶзӮ№пјҢд»ӨдәәиҜ§ејӮгҖӮ

еҜ№жӯӨпјҢеҸ‘审委д»ҺжҲҗжң¬е’Ң收е…ҘдёӨдёӘи§’еәҰиҝӣдёҖжӯҘжҸҗй—®гҖӮ

дёҖж–№йқўпјҢжҠҘе‘ҠжңҹеҶ…иүҫиһҚиҪҜ件зҡ„дәәеқҮи–Әй…¬гҖҒжҠҖжңҜдәәе‘ҳдәәеқҮжҲҗжң¬еқҮдҪҺдәҺеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёпјҢеҸ‘审委иҰҒжұӮи§ЈйҮҠе…¶еҺҹеӣ еҸҠеҗҲзҗҶжҖ§гҖӮ2016е№ҙпҪһ2018е№ҙпјҢиүҫиһҚиҪҜ件зҡ„дәәеқҮи–Әй…¬еҲҶеҲ«дёә15.29дёҮе…ғгҖҒ15.44дёҮе…ғе’Ң16.92дёҮе…ғпјҢиҖҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзҡ„е№іеқҮдәәеқҮи–Әй…¬дёә15.26дёҮе…ғгҖҒ16.85дёҮе…ғе’Ң17.82дёҮе…ғпјҢеўһй•ҝжҳҺжҳҫй«ҳдәҺиүҫиһҚиҪҜ件пјӣеҗҢж—¶пјҢиүҫиһҚиҪҜ件зҡ„жҠҖжңҜдәәе‘ҳдәәеқҮжҲҗжң¬еҲҶеҲ«дёә13.71дёҮе…ғгҖҒ12.63дёҮе…ғе’Ң14.08дёҮе…ғпјҢиҖҢеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёзҡ„е№іеқҮдәәеқҮжҲҗжң¬дёә12.93дёҮе…ғгҖҒ13.49дёҮе…ғе’Ң14.53дёҮе…ғпјҢиҝ‘дёӨе№ҙејҖе§Ӣи¶…иҝҮиүҫиһҚиҪҜ件гҖӮ

еҸҰдёҖж–№йқўпјҢиүҫиһҚиҪҜ件зҡ„дёҡеҠЎеҢ…жӢ¬е®ҡеҲ¶еҢ–ејҖеҸ‘е’ҢдәәжңҲе®ҡйҮҸејҖеҸ‘дёӨз§ҚжЁЎејҸпјҢеңЁиҝ‘дёӨе№ҙиҙЎзҢ®иҗҘ收жңҖеӨҡзҡ„дәәжңҲе®ҡйҮҸејҖеҸ‘жЁЎејҸдёӢпјҢеҗҲеҗҢд»·ж јеҸ–еҶідәҺдәәжңҲеҚ•д»·е’ҢдәәжңҲж•°гҖӮеҸ‘审委и®ӨдёәпјҢеҗ„жңҹжңүж•ҲдәәжңҲе·ҘдҪңйҮҸзҡ„зЎ®и®ӨдҫқжҚ®дёҚжҳҺпјҢдё”еҜ№дёҚеҗҢе®ўжҲ·зҡ„дәәжңҲеҚ•д»·е®ҡд»·е·®ејӮиҫғеӨ§пјҢйңҖиҰҒиүҫиһҚиҪҜ件иҝӣдёҖжӯҘи§ЈйҮҠгҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2018е№ҙпјҢиүҫиһҚиҪҜ件еҜ№дёҠжө·й“¶иЎҢе’ҢдәӨйҖҡ银иЎҢдҝЎз”ЁеҚЎдёӯеҝғзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«еўһеҠ 1261.87дёҮе…ғе’Ң580.76дёҮе…ғпјҢиҝҷжҳҜеӣ дёәеҜ№дёҠжө·й“¶иЎҢе’ҢдәӨйҖҡ银иЎҢеҲҶеҲ«еўһеҠ дәҶзәҰ480дәәжңҲе·ҘдҪңйҮҸе’ҢзәҰ242дәәжңҲе·ҘдҪңйҮҸпјҢз®ҖеҚ•и®Ўз®—еҸҜзҹҘпјҢж–°еўһйғЁеҲҶеҜ№дёҠжө·й“¶иЎҢе’ҢдәӨйҖҡ银иЎҢзҡ„дәәжңҲеҚ•д»·еҲҶеҲ«зәҰдёә2.63дёҮе…ғ/дәәжңҲе’Ң2.40дёҮе…ғ/дәәжңҲгҖӮ

еҗҢе№ҙпјҢиүҫиһҚиҪҜ件жқҘиҮӘдёӯеӣҪдҫӣй”Җз”өеӯҗе•ҶеҠЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёӯеӣҪдҫӣй”ҖвҖқпјүзҡ„иҗҘдёҡ收е…ҘеўһеҠ 464.45дёҮе…ғпјҢеҪ“жңҹдәәжңҲж•°жҜ”дёҠе№ҙеўһеҠ 28.13дәәжңҲпјҢеӣ жӯӨпјҢж–°еўһйғЁеҲҶеҜ№дёӯеӣҪдҫӣй”Җзҡ„дәәжңҲеҚ•д»·дёә16.51дёҮе…ғ/дәәжңҲпјҢиҝңи¶…еҜ№дёҠжө·й“¶иЎҢе’ҢдәӨйҖҡ银иЎҢзҡ„дәәжңҲеҚ•д»·гҖӮ

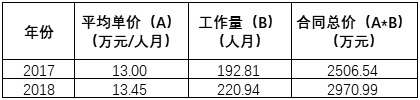

иүҫиһҚиҪҜ件еңЁжӢӣиӮЎд№Ұдёӯи§ЈйҮҠз§°пјҢз”ұдәҺ2018е№ҙдёӯеӣҪдҫӣй”Җж–°е»әдәҶз»ҹдёҖдёӯеҸ°зі»з»ҹпјҢеҜ№дәәе‘ҳиҰҒжұӮиҫғй«ҳпјҢжүҖд»ҘеўһеҠ дәҶеҜ№е…¬еҸёиө„ж·ұгҖҒй«ҳзә§дәәе‘ҳзҡ„йҮҮиҙӯпјҢеҜјиҮҙдәәжңҲе№іеқҮеҚ•д»·жҜ”дёҠе№ҙеўһеҠ 4470.45е…ғ/дәәжңҲгҖӮж №жҚ®2018е№ҙе№іеқҮеҚ•д»·еўһеҠ 0.45дёҮе…ғ/дәәжңҲгҖҒе·ҘдҪңйҮҸеўһеҠ 28.13дәәжңҲгҖҒеҜјиҮҙеҜ№дёӯеӣҪдҫӣй”Җзҡ„иҗҘ收д»Һ2017е№ҙзҡ„2506.54дёҮе…ғеўһеҠ еҲ°2970.99дёҮе…ғи®Ўз®—пјҢжҲ‘们еҸ‘зҺ°2018е№ҙиүҫиһҚиҪҜ件еҜ№дёӯеӣҪдҫӣй”Җзҡ„дәәжңҲеҚ•д»·дёә13.45дёҮе…ғпјҲеҰӮдёӢеӣҫжүҖзӨәпјүпјҢеҗҢж ·иҝңи¶…еҜ№дёҠжө·й“¶иЎҢе’ҢдәӨйҖҡ银иЎҢзҡ„дәәжңҲеҚ•д»·гҖӮ

иүҫиһҚиҪҜ件еҜ№дёӯеӣҪдҫӣй”Җзҡ„иҗҘ收模жӢҹи®Ўз®—

дёҚиҝҮпјҢжҲ‘们еҸ‘зҺ°дёҠиҝ°и§ЈйҮҠжңүдёҚеҗҲзҗҶд№ӢеӨ„гҖӮд»ҘдёҠиҝ°0.45дёҮе…ғ/дәәжңҲ2018е№ҙе№іеқҮеҚ•д»·еўһеҠ еҖјпјҢ2017е№ҙеҸҠ2018е№ҙеҜ№дёӯеӣҪдҫӣй”Җзҡ„й”Җ售收е…Ҙ2506.54дёҮе…ғгҖҒ2970.99дёҮе…ғиҝӣиЎҢи®Ўз®—пјҢеҰӮдёҠиЎЁжүҖзӨәпјҢ2017е№ҙиүҫиһҚиҪҜ件еҜ№дёӯеӣҪдҫӣй”Җзҡ„е·ҘдҪңйҮҸдёә192.81дәәжңҲпјҢдҪҶиүҫиһҚиҪҜ件еңЁжӢӣиӮЎд№Ұдёӯз§°вҖң2017е№ҙеҜ№дёӯеӣҪдҫӣй”ҖеўһеҠ е·ҘдҪңйҮҸзәҰ250дәәжңҲвҖқпјҢйҡҫдёҚжҲҗ2016е№ҙзҡ„е·ҘдҪңйҮҸдёәиҙҹж•°пјҹиҝҷеҸҜиғҪд№ҹйңҖиҰҒиүҫиһҚиҪҜ件дәІиҮӘи§ЈйҮҠдәҶгҖӮ

еүҚдә”еӨ§е®ўжҲ·ж”¶е…ҘеҚ жҜ”и¶…70%пјҢжҲ–еҲ©з”Ёе…іиҒ”дјҒдёҡеҲҶжӢ…иҙ№з”Ё

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢиүҫиһҚиҪҜ件еүҚдә”еӨ§е®ўжҲ·й”Җе”®йҮ‘йўқеҲҶеҲ«дёә9165.93дёҮе…ғгҖҒ1.069дәҝе…ғе’Ң1.24дәҝе…ғпјҢеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢеҲҶеҲ«дёә76.90%гҖҒ76.12%е’Ң72.98%пјҢеҚ жҜ”еқҮи¶…иҝҮ70%гҖӮ

дҪҶдё»иҰҒе®ўжҲ·еҚ жҜ”иҫғй«ҳзҡ„жғ…еҶөеҚҙжһҒе°‘еҮәзҺ°еңЁеҗҢиЎҢдёҡеҸҜжҜ”дёҠеёӮе…¬еҸёдёӯгҖӮ2018е№ҙпјҢй•ҝдә®з§‘жҠҖгҖҒй«ҳдјҹиҫҫгҖҒе®үзЎ•дҝЎжҒҜгҖҒе…Ҳиҝӣж•°йҖҡгҖҒ科и“қиҪҜ件е’Ңе®ҮдҝЎз§‘жҠҖзҡ„еүҚдә”еҗҚе®ўжҲ·ж”¶е…ҘеҚ жҜ”еҲҶеҲ«дёә21.57%гҖҒ47.39%гҖҒ20.39%гҖҒ62.71%гҖҒ26.19%е’Ң37.57%пјҢд»…е…Ҳиҝӣж•°йҖҡзҡ„дё»иҰҒе®ўжҲ·ж”¶е…ҘеҚ жҜ”и¶…иҝҮ50%пјҢдҪҶдёҺиүҫиһҚиҪҜ件зӣёжҜ”иҝҳжҳҜдҪҺдәҶ10.27дёӘзҷҫеҲҶзӮ№гҖӮ

е°ұжӯӨпјҢеҸ‘审委дёүй—®иүҫиһҚиҪҜ件пјҡеҜ№дё»иҰҒе®ўжҲ·жҳҜеҗҰеӯҳеңЁйҮҚеӨ§дҫқиө–пјҹдё»иҰҒе®ўжҲ·жҳҜеҗҰеӯҳеңЁзЁіе®ҡжҖ§е’ҢеҸҜжҢҒз»ӯжҖ§пјҹи®ўеҚ•иҺ·еҸ–иҝҮзЁӢжҳҜеҗҰеҗҲжі•еҗҲ规пјҹ

жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢ2016е№ҙпҪһ2018иүҫиһҚиҪҜ件зҡ„й”Җе”®иҙ№з”Ёе’Ңз®ЎзҗҶиҙ№з”ЁеқҮйҡҸзқҖиҗҘ收дёҖеҗҢеўһй•ҝгҖӮй”Җе”®иҙ№з”ЁдёӯеҚ жҜ”жңҖй«ҳзҡ„еқҮдёәдёҡеҠЎжӢӣеҫ…иҙ№пјҢеңЁжҠҘе‘ҠжңҹеҶ…еҲҶеҲ«дёә138.34дёҮе…ғгҖҒ170.79дёҮе…ғе’Ң173.53дёҮе…ғпјҢеҲҶеҲ«еҚ й”Җе”®иҙ№з”Ёзҡ„35.01%гҖҒ38.95%е’Ң36.44%гҖӮеҸҰеӨ–пјҢжҠҘе‘ҠжңҹеҶ…и®°еңЁз®ЎзҗҶиҙ№з”ЁдёӢзҡ„дёҡеҠЎжӢӣеҫ…иҙ№еҲҶеҲ«дёә20.40дёҮе…ғгҖҒ70.97дёҮе…ғе’Ң53.14дёҮе…ғпјҢеӣ жӯӨпјҢжҠҘе‘ҠжңҹеҶ…иүҫиһҚиҪҜ件зҡ„дёҡеҠЎжӢӣеҫ…иҙ№еҲҶеҲ«дёә158.74дёҮе…ғгҖҒ241.76дёҮе…ғе’Ң226.67дёҮе…ғпјҢдёүе№ҙеҗҲи®Ў627.17дёҮе…ғгҖӮ

еҗҢж—¶пјҢиүҫиһҚиҪҜ件зҡ„е®ўжҲ·ж•°йҮҸиҫғе°‘пјҢжҠҘе‘ҠжңҹеҶ…еҲҶеҲ«д»…жңү16дёӘгҖҒ24дёӘе’Ң31дёӘпјҢж•…иүҫиһҚиҪҜ件жҜҸе№ҙз”ЁдәҺеҚ•дёӘе®ўжҲ·зҡ„е№іеқҮдёҡеҠЎжӢӣеҫ…иҙ№еҲҶеҲ«дёә9.92дёҮе…ғгҖҒ10.07дёҮе…ғе’Ң7.31дёҮе…ғгҖӮ

еӣ жӯӨпјҢеҸ‘审委еҜ№иүҫиһҚиҪҜ件订еҚ•иҺ·еҸ–иҝҮзЁӢзҡ„еҗҲ规жҖ§дә§з”ҹжҖҖз–‘пјҢиҝҪй—®жҳҜеҗҰеӯҳеңЁе•ҶдёҡиҙҝиөӮжҲ–дёҚжӯЈеҪ“з«һдәүзӯүжғ…еҪўгҖӮ

еҸ‘审委关注зҡ„еҸҰдёҖдёӘз„ҰзӮ№дёәиүҫиһҚиҪҜ件е®һжҺ§дәәжҺ§еҲ¶зҡ„е…¶д»–е…іиҒ”дјҒдёҡгҖӮе®һжҺ§дәәеҗҙиҮ»гҖҒеј еІ©жҺ§еҲ¶зҡ„е…¶д»–дјҒдёҡеҢ…жӢ¬дёҠжө·д№ҫйҹ«дјҒдёҡз®ЎзҗҶеҗҲдјҷдјҒдёҡпјҲжңүйҷҗеҗҲдјҷпјүгҖҒй’ұе’ёеҚҮпјҲеҢ—дә¬пјүзҪ‘з»ң科жҠҖиӮЎд»Ҫе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңй’ұе’ёеҚҮвҖқпјүгҖҒй’ұе…Ҳз”ҹпјҲдёҠжө·пјүйҮ‘иһҚдҝЎжҒҜжңҚеҠЎжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңй’ұе…Ҳз”ҹвҖқпјүгҖҒдёҠжө·жҢҜй№ӯжҠ•иө„з®ЎзҗҶдёӯеҝғпјҲжңүйҷҗеҗҲдјҷпјүе’ҢдёҠжө·йӣЁиҖҖжҠ•иө„з®ЎзҗҶдёӯеҝғпјҲжңүйҷҗеҗҲдјҷпјүпјҢе…¶дёӯд»…й’ұе’ёеҚҮе’Ңй’ұе…Ҳз”ҹжңүе…·дҪ“зҡ„з”ҹдә§з»ҸиҗҘдёҡеҠЎгҖӮ

й’ұе’ёеҚҮзӣ®еүҚдё»иҰҒд»ҺдәӢ银иЎҢзҗҶиҙўдә§е“Ғзҡ„жҗңзҙўеј•ж“ҺжҠҖжңҜејҖеҸ‘еҸҠеә”з”ЁжҺЁе№ҝпјҢ2018е№ҙе®һзҺ°еҮҖеҲ©ж¶Ұ-464.11дёҮе…ғпјӣй’ұе…Ҳз”ҹдёәй’ұе’ёеҚҮжҸҗдҫӣе…¶жіЁеҶҢз”ЁжҲ·иҪ¬еҢ–дёәдәӨжҳ“з”ЁжҲ·зҡ„дёҡеҠЎиҗҘй”ҖжҺЁе№ҝпјҢеҗ‘й’ұе’ёеҚҮ收еҸ–жҺЁе№ҝиҙ№з”ЁпјҢ2018е№ҙе®һзҺ°еҮҖеҲ©ж¶Ұ-35.52дёҮе…ғгҖӮ并且пјҢиүҫиһҚиҪҜ件зҡ„е®һжҺ§дәәеј еІ©гҖҒи‘ЈдәӢйҮ‘жҷәдјҹгҖҒи‘ЈдәӢзҺӢж¶ӣе’Ңзӣ‘дәӢиғЎи¶…еқҮд»Һй’ұе’ёеҚҮеӨ„йўҶи–ӘгҖӮ

з”ұдәҺиүҫиһҚиҪҜ件жң¬иә«жҳҜй«ҳж–°жҠҖжңҜдјҒдёҡпјҢеҸҜд»Ҙдә«еҸ—15%зҡ„дјҒдёҡжүҖеҫ—зЁҺдјҳжғ зЁҺзҺҮпјҢиүҫиһҚиҪҜ件е®Ңе…ЁеҸҜд»ҘйҖҡиҝҮдёҺй’ұе’ёеҚҮе’Ңй’ұе…Ҳз”ҹзҡ„еҲ©ж¶Ұи°ғиҠӮжқҘжңҖеӨ§зЁӢеәҰдә«еҸ—зЁҺзҺҮдјҳжғ гҖӮеҜ№дәҺдёҠиҝ°дёӨ家公еҸёпјҢеҸ‘审委иҙЁз–‘дёӨе…¬еҸёжҳҜеҗҰеӯҳеңЁдёәиүҫиһҚиҪҜ件еҲҶжӢ…жҲҗжң¬е’Ңиҙ№з”Ёзӯүжғ…еҪўгҖӮ

жӯӨеӨ–пјҢиүҫиһҚиҪҜ件еӯҗе…¬еҸёдёҠжө·е®ңзӯҫзҪ‘з»ң科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңдёҠжө·е®ңзӯҫвҖқпјүдёҺе…¬е®үйғЁз¬¬дёҖз ”з©¶жүҖиҝӣиЎҢеұ…ж°‘иә«д»ҪиҜҒи®ӨиҜҒдёҡеҠЎеҗҲдҪңпјҢеҸ‘审委й’ҲеҜ№иҜҘдёҡеҠЎзҡ„еҗҲдҪңеҶ…е®№гҖҒ收зӣҠеҲҶжҲҗе®үжҺ’гҖҒеҗҲдҪңжңҹйҷҗгҖҒжңҹйҷҗеұҠж»ЎеҗҺзҡ„з»ӯжңҹе®үжҺ’жҸҗеҮәз–‘й—®пјҢ并иҝҪй—®иҝҷдёҖжңүеҒҝиә«д»Ҫи®ӨиҜҒдёҡеҠЎзҡ„еҗҲ规жҖ§гҖҒдёҠжө·е®ңзӯҫеҜ№жүҖиҺ·еҫ—зҡ„иә«д»ҪдҝЎжҒҜзҡ„дҝқеҜҶеҲ¶еәҰеҸҠеӯҳеңЁзә зә·зҡ„еҸҜиғҪжҖ§гҖӮ

з”ұжӯӨзңӢжқҘпјҢиүҫиһҚиҪҜ件йҰ–еҸ‘иў«еҗҰеҸҜдёҖзӮ№йғҪдёҚеҶӨпјҢиҖҢиүҫиһҚиҪҜ件д№ҹжҲҗдәҶд»Ҡе№ҙиў«еҗҰзҡ„第13家жӢҹдёҠеёӮдјҒдёҡе’Ңиў«еҗҰзҡ„第10家еҶІе…іеҲӣдёҡжқҝзҡ„дјҒдёҡгҖӮ6жңҲд»ҘжқҘпјҢе…ұжңү14家дјҒдёҡй—Ҝе…іеҲӣдёҡжқҝпјҢеҚҙжңү9家жғЁйҒӯеҗҰеҶіпјҢиҝҮдјҡзҺҮд»…35.71%пјҢжҳҺжҳҫдҪҺдәҺе…¶е®ғжқҝеқ—зҡ„иҝҮдјҡзҺҮгҖӮ

2019е№ҙ6жңҲеҗҺзҡ„еҲӣдёҡжқҝе®Ўж ёз»“жһң

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]