ж—¶й—ҙ:2018-12-04 15:19 ж Ҹзӣ®:иҙўеҜҢйқһеёёйҒ“ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 86,219 ж¬Ў

2018е№ҙжҺҘиҝ‘е°ҫеЈ°пјҢеӣһйҰ–иҝҷдёҖе№ҙпјҢиө„жң¬еёӮеңәеҸҜи°“и·Ңе®•иө·дјҸпјҢ3жңҲдёӯзҫҺиҙёжҳ“жҲҳжӢүејҖеәҸ幕гҖҒ5жңҲP2PиҝһзҺҜзҲҶзӮёгҖҒ7жңҲй•ҝз”ҹз”ҹзү©еҒңзүҢгҖҒ10жңҲиҢ…еҸ°и·ҢеҒңпјҢдёҠиҜҒжҢҮж•°еңЁдёҖзі»еҲ—дәӢ件дёӯд»Һе№ҙеҲқзҡ„3300зӮ№дёҖи·ҜйңҮиҚЎеҲ°д»ҠеӨ©зҡ„2600еӨҡзӮ№......

2019е№ҙиЎҢе°ҶејҖе§ӢпјҢжңӘжқҘе…ӯдёӘжңҲеә”иҜҘеҰӮдҪ•жҠҠжҸЎжҠ•иө„ж–№еҗ‘пјҹ

2018е№ҙ11жңҲ22ж—ҘпјҢиҜәдәҡжҺ§иӮЎйҰ–еёӯз ”з©¶е®ҳеӨҸжҳҘеҚҡеЈ«пјҢжҗәиҜәдәҡз ”з©¶е·ҘдҪңеқҠеҗ„жқЎзәҝиҙҹиҙЈдәәдә®зӣёиҜәдәҡиҙўеҜҢ2018е№ҙй’»зҹіе№ҙдјҡзҺ°еңәпјҢеҗ‘еңЁеңәе®ўжҲ·жӯЈејҸеҸ‘еёғжңҖж–°дёҖжңҹгҖҠдәәи§Ғзӣ®еүҚпјҢеӨ©и§Ғд№…иҝңпјҡ2019е№ҙдёҠеҚҠе№ҙжҠ•зӯ–жҠҘе‘ҠгҖӢгҖӮ

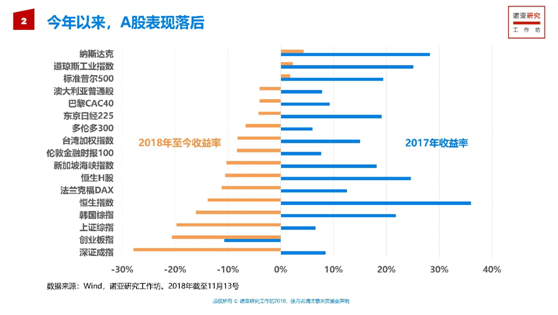

жң¬ж¬ЎиҜәдәҡиҙўеҜҢгҖҠ2019е№ҙдёҠеҚҠе№ҙжҠ•зӯ–жҠҘе‘ҠгҖӢжңүдёҚе°‘зҡ„дә®зӮ№еҶ…е®№пјҢAиӮЎж–№йқўпјҢд»Ҡе№ҙд»ҘжқҘе…ЁзҗғиӮЎеёӮжҷ®йҒҚиЎЁзҺ°дёҚдҪіпјҢAиӮЎиҗҪеҗҺгҖӮжҲӘиҮі10жңҲеә•пјҢдёҠиҜҒз»јжҢҮгҖҒж·ұиҜҒжҲҗжҢҮгҖҒеҲӣдёҡжқҝжҢҮеҲҶеҲ«дёӢи·Ң21.3%гҖҒ32.2%гҖҒ27.2%гҖӮ

еӣҫиЎЁ1гҖҒд»Ҡе№ҙд»ҘжқҘе…Ёзҗғдё»иҰҒиӮЎеёӮжҷ®йҒҚиЎЁзҺ°дёҚдҪі

ж•°жҚ®жқҘжәҗпјҡWindпјҢиҜәдәҡз ”з©¶е·ҘдҪңеқҠ

иӮЎеёӮжҢҒз»ӯдёӢи·ҢиғҢеҗҺпјҢдҪ“зҺ°зҡ„жҳҜжҠ•иө„иҖ…еҜ№дёҠеёӮе…¬еҸёдёҡз»©дёӢйҷҚгҖҒдјҒдёҡиһҚиө„йҡҫдёҺиҙөгҖҒиӮЎеёӮжөҒеҠЁжҖ§зҙ§еј гҖҒиӮЎзҘЁиҙЁжҠјйЈҺйҷ©гҖҒеӨ–йғЁйЈҺйҷ©зӯүзҡ„жӮІи§Ӯйў„жңҹе’ҢжӢ…еҝ§гҖӮе…¶дёӯжңҖж ёеҝғзҡ„жҳҜеҜ№дёҠеёӮе…¬еҸёдёҡз»©зҡ„жӢ…еҝ§гҖӮ

иҜәдәҡз ”з©¶е·ҘдҪңеқҠе…¬ејҖеёӮеңәжқЎзәҝиҙҹиҙЈдәәжқҺиҰҒж·ұзңӢжқҘпјҢвҖңд»Һдёӯй•ҝжңҹжқҘзңӢпјҢеҪ“еүҚзҡ„AиӮЎиө„дә§зҡ„ж•ҙдҪ“й…ҚзҪ®д»·еҖјеҸҜд»Ҙз®—еҫ—дёҠжҳҜеӣӣжҳҹзә§гҖӮвҖқ

ж©Ўж ‘иө„жң¬зҡ„йңҚеҚҺеҫ·В·й©¬е…Ӣж–Ҝе°ҶжҠ•иө„иҖ…зҡ„еҝғзҗҶжҙ»еҠЁжҜ”е–»дёәй’ҹж‘Ҷзҡ„иҝҗеҠЁгҖӮйҡҸзқҖвҖңз»ҸжөҺдёҺеёӮеңәе‘ЁжңҹдёҠдёӢжіўеҠЁвҖқпјҢвҖңжҠ•иө„иҖ…зҡ„зҫӨдҪ“еҝғзҗҶд№ҹе‘ҲзҺ°жңү规еҫӢзҡ„й’ҹж‘ҶејҸжіўеҠЁвҖ”вҖ”д»Һд№җи§ӮеҲ°жӮІи§ӮпјҢд»ҺиҪ»дҝЎеҲ°жҖҖз–‘пјҢд»Һе”ҜжҒҗй”ҷеӨұиүҜжңәеҲ°е®іжҖ•йҒӯеҸ—жҚҹеӨұпјҢд»ҺжҖҘдәҺд№°иҝӣеҲ°иҝ«еҲҮеҚ–еҮәвҖқгҖӮ

AиӮЎеёӮеңәзҡ„вҖңй’ҹж‘ҶвҖқд»Ҡе№ҙ2жңҲд»Ҫд»ҘжқҘжҢҒз»ӯиҝңзҰ»дёӯй—ҙеқҮиЎЎдҪҚзҪ®гҖӮ

еҪ“дёӢж—¶зӮ№пјҢеҫҲеӨҡжҠ•иө„иҖ…е…іеҝғеёӮеңәжҺҘдёӢжқҘзҡ„иө°еҠҝгҖҒеёӮеңәдҪ•ж—¶и§Ғеә•зӯүй—®йўҳпјҢдҪҶиҜ•еӣҫеҜ№зҹӯжңҹиө°еҠҝеҒҡеҮәзІҫеҮҶеҲӨж–ӯпјҢеҫҲеҸҜиғҪеҫ—еҲ°зҡ„еҸӘжҳҜй”ҷиҜҜзҡ„зӯ”жЎҲгҖӮ

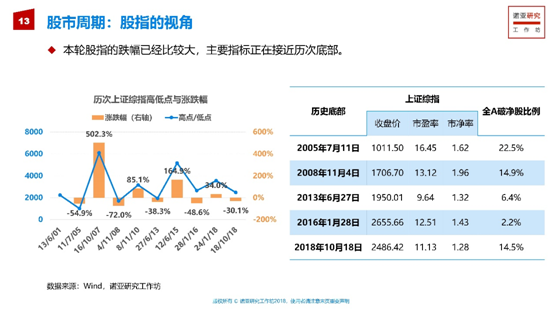

иӮЎжҢҮе’Ңдј°еҖјжүҖеӨ„дҪҚзҪ®жүҖзӨәпјҢAиӮЎе·Із»ҸеӨ„дәҺдҪҺдҪҚ

йҰ–е…ҲзңӢжҢҮж•°жүҖеӨ„дҪҚзҪ®гҖӮд»ҘдёҠиҜҒз»јжҢҮдёәдҫӢпјҢжҲӘиҮі10жңҲеә•пјҢжң¬иҪ®дёӢи·Ңзҡ„жңҖдҪҺзӮ№жҳҜ10жңҲ18еҸ·гҖӮзӣёжҜ”1жңҲеә•зҡ„еүҚдёҖиҪ®дёҠж¶Ёй«ҳзӮ№пјҢи·Ңе№…и¶…иҝҮ30%пјӣеҰӮжһңд»Һ2015е№ҙ6жңҲзҡ„й«ҳзӮ№з®—иө·пјҢи·Ңе№…и¶…иҝҮ50%гҖӮ

еҺҶеҸІдёҠи·Ңе№…жңҖеӨ§зҡ„жҳҜ2007е№ҙ10жңҲеҲ°2018е№ҙ11жңҲзҡ„72%пјҢдҪҶд№ӢеүҚж¶Ёе№…и¶…иҝҮ500%пјӣ2015е№ҙ6жңҲиҮі2016е№ҙ1жңҲзҡ„и·Ңе№…жҺҘиҝ‘50%пјҢдҪҶд№ӢеүҚж¶Ёе№…и¶…иҝҮ160%гҖӮжҳҫ然пјҢзӣёжҜ”еүҚдёҖиҪ®зҡ„ж¶Ёе№…пјҲ34%пјүпјҢжң¬иҪ®зҡ„и·Ңе№…жҜ”иҫғеӨ§дәҶгҖӮ

еӣҫиЎЁ2гҖҒиӮЎеёӮе‘ЁжңҹпјҡиӮЎжҢҮзҡ„и§Ҷи§’

ж•°жҚ®жқҘжәҗпјҡWindпјҢиҜәдәҡз ”з©¶е·ҘдҪңеқҠ

д»Һдј°еҖјжүҖеӨ„дҪҚзҪ®жқҘзңӢпјҢдёҮеҫ—е…ЁAпјҲйҷӨйҮ‘иһҚзҹіжІ№зҹіеҢ–пјүжҢҮж•°еӣһиҗҪеҲ°2014е№ҙеә•пјҢдј°еҖјйҷҚиҮіеҺҶеҸІеә•йғЁеҢәеҹҹгҖӮ

еӣҫиЎЁ2гҖҒиӮЎеёӮе‘Ёжңҹпјҡдј°еҖјзҡ„и§Ҷи§’

д»ҺеүҚйқўдёӨдёӘи§’еәҰеҸҜд»ҘзңӢеҮәпјҢиҝҷдёҖиҪ®дёӢи·Ңе№…еәҰе·Із»ҸжҜ”иҫғеӨ§гҖӮд»Һдёӯй•ҝжңҹжқҘзңӢпјҢAиӮЎе·Із»ҸеӨ„дәҺдҪҺдҪҚгҖӮдҪҶ并дёҚиғҪжҚ®жӯӨж–ӯе®ҡеёӮеңәе·Із»Ҹи§Ғеә•гҖӮ

еҠЁиғҪд»ҚеңЁз»§з»ӯпјҢеҠҝиғҪйҖҗжёҗзҙҜз§Ҝ

жҠ•иө„иҖ…еҜ№дёҠеёӮе…¬еҸёдёҡз»©еўһйҖҹдёӢйҷҚзҡ„жӮІи§Ӯйў„жңҹгҖҒдјҒдёҡйқўдёҙзҡ„зҙ§дҝЎз”ЁзҺҜеўғгҖҒиӮЎеёӮжөҒеҠЁжҖ§зҙ§еј гҖҒиӮЎзҘЁиҙЁжҠјйЈҺйҷ©гҖҒеӨ–йғЁеёӮеңәжіўеҠЁдёҺйЈҺйҷ©жү°еҠЁжҲҗдёәд»Ҡе№ҙд»ҘжқҘеҜјиҮҙеёӮеңәдёӢи·Ңзҡ„вҖңеҠЁиғҪвҖқпјҢеңЁжҺҘдёӢжқҘеҮ дёӘжңҲеҸҜиғҪдҫқ然еҪұе“ҚеёӮеңәгҖӮ

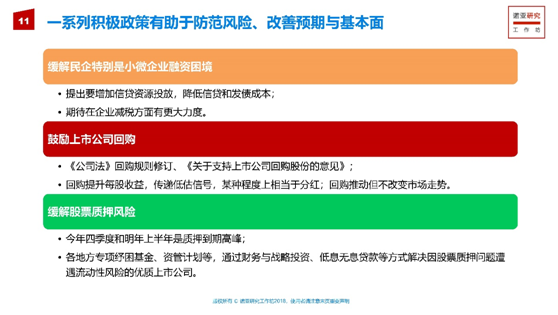

еҸҰдёҖж–№йқўпјҢеёӮеңәдёҠж¶Ёзҡ„вҖңеҠҝиғҪвҖқд№ҹжӯЈеңЁз§ҜиҒҡгҖӮдёҖзі»еҲ—ж”ҝзӯ–жҺӘж–ҪеҮәеҸ°е®һж–ҪпјҢи§ЈеҶіж°‘иҗҘдјҒдёҡиһҚиө„йҡҫдёҺиҙөгҖҒиӮЎзҘЁиҙЁжҠјйЈҺйҷ©зӯүй—®йўҳпјӣжңӘжқҘиӮЎеёӮжөҒеҠЁжҖ§еҸҜиғҪж”№е–„пјӣйҷҚиҮіеҺҶеҸІдҪҺдҪҚзҡ„дј°еҖјгҖҒеҚҮиҮіеҺҶеҸІй«ҳдҪҚзҡ„йЈҺйҷ©жәўд»·гҖҒиҫғй«ҳзҡ„иӮЎжҒҜзҺҮзӯүпјҢдҪҝеҫ—иӮЎзҘЁиө„дә§дёӯжңҹд»·еҖјж„ҲеҠ зӘҒеҮәгҖӮ

еҸ—еҲ°дёӢи·ҢвҖңеҠЁиғҪвҖқе’ҢдёҠж¶ЁвҖңеҠҝиғҪвҖқзҡ„е…ұеҗҢеҪұе“ҚпјҢиӮЎеёӮж•ҙдҪ“дёҖж®өж—¶й—ҙеҶ…еҸҜиғҪд»Қд»ҘйңҮиҚЎдёәдё»гҖӮ

вҖңй’ҹж‘ҶвҖқеӣһж‘Ҷзҡ„е…ій”®жҳҜеҜ№дёҠеёӮе…¬еҸёдёҡз»©еҘҪиҪ¬зҡ„йў„жңҹгҖӮиҷҪ然еёӮеңәзЈЁеә•йҳ¶ж®өжңӘеҝ…еҫҲеҝ«з»“жқҹпјҢдҪҶйғЁеҲҶдёӘиӮЎйҖҗжёҗе…·еӨҮиҫғеҘҪзҡ„жҠ•иө„д»·еҖјпјҢз»“жһ„жҖ§иЎҢжғ…дёӢдё“дёҡз®ЎзҗҶдәәзҡ„жӢ©иӮЎиғҪеҠӣдјҡдҪ“зҺ°жӣҙеӨ§д»·еҖјпјҢеёӮеңәдёӯжңҹй…ҚзҪ®д»·еҖје·Із»ҸиҫғеҘҪгҖӮ

еҰӮжһңжҳҜд»Ҙ2-3е№ҙзҡ„дёӯй•ҝжңҹи§Ҷи§’жқҘеҒҡAиӮЎй…ҚзҪ®пјҢзӣёдҝЎзҺ°еңЁе·Із»ҸеҲ°дәҶдёҖдёӘеӣӣжҳҹзә§зҡ„й…ҚзҪ®жңәдјҡпјҢжңӘжқҘдјҡжңүйқһеёёеӨ§зҡ„жҰӮзҺҮпјҢеҸҜд»ҘиҺ·еҫ—дёҚй”ҷзҡ„еӣһжҠҘгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]