时间:2018-06-25 16:39 栏目:财富管理 编辑:投资有道 点击: 17,057 次

在风险不可控制的网贷行业,那些“上市控股”、“国资背景”加身的平台更容易赢得投资者和融资方的青睐。因此,我们经常看到不少平台都将上市控股和拥有国资背景实力类似的字眼放在网站宣传的首页。这中间也有一些只是上市公司子公司持了平台部分股份,也以上市系进行宣传。近日,记者发现信融财富就是一个宣传自己是上市系的网贷平台。然而该平台所指的“上市系”公司也是负面问题多多,甚至还面临被退市的风险,背靠此类“上市系”公司,网贷平台风险是否更大呢?

此外,在信融财富平台上,记者还发现了不少比较“奇葩”的借款项目,有年收入20万元的高级领导借款400元用于房屋装修的;也有年收入5块钱的大专生借款600元用于短期周转;此外,还有年收入0万元的借款人,在信融财富平台借款100元用于扩大经营.....如此这般不合常理的借款项目,不是信披出错就是该平台的风控工作还比较差劲,此外这些项目的真实性也值得怀疑。

上市公司子公司入股5%,上市系”背景风险不小

据悉,信融财富是一家由深圳市信融财富投资管理有限公司(以下简称:信融投资)运营的网贷平台,该平台于2012年12月27日正式上线运营。资料显示,信融投资公司创办于2012年3月,注册资本为69 04万元,实际出缴5704.55万元。该公司现有股东6户,其中,深圳信融金融控股有限公司(以下简称:信融控股)持股80.9 6%,为公司大股东;信融投资的法人代表兼董事长齐洋持股6.42%,CIO李斌占股0.62%。大股东信融控股也是齐洋持股95.00%,并担任法定代表人的公司。

2016年12月15日,信融财富完成增资扩股工作。引进战略投资共计7200万元,合计占公司股权12%,新增股东天津德棉矿业有限公司(以下简称:天津德棉)和张朋起分别持有信融投资5%股份;深圳金砖城市先导基金管理有限公司则占股2%。

按照上述持股比例来看,信融财富算是绝对的民营控股平台,然而,却因股东天津德棉矿业有限公司的母公司凯瑞德控股股份有限公司(证券简称:凯瑞德,证券代码:002072.SZ)属于上市公司,信融财富也因此以“上市系”加身,进行宣传。据悉,凯瑞德是一家主要从事纺纱、织布;纺织原料、纺织品、服装等的棉纺织公司。公司于2006年10月18日在深交所上市,注册资本1.76亿元。

但在查询了凯瑞德的相关信息后发现,该公司因信息披露涉嫌违反证券法律法规,分别于2016年10月31日、2017年12月19日收到证监会的调查通知书,公司股票有被暂停上市和终止上市的风险。此外,中国裁判文书网显示,凯瑞德公司分别在2017年8月21日、2017年8月25日和2017年9月1日先后三次被纳入失信被执行人名单。

如此看来,该上市公司股票不仅面临被退市的风险,多次被纳入失信被执行人名单,信用方面也有一定问题。信融财富这“上市系”的背景,也是风险多多。

香港上市公司战略注册6000万”,股本信息查询无果

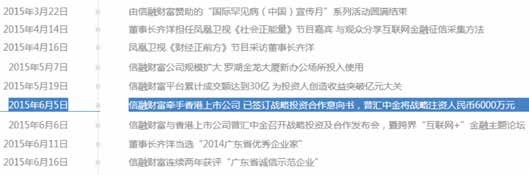

此外,在信融财富官网上,记者还发现不少矛盾的描述,仅是在其平台披露的公司发展历程中,就有令人疑惑的地方。其中,有一处描述为“2015年6月5日,信融财富牵手香港上市公司已签订战略投资合作意向书,普汇中金将战略注资人民币6000万元”,但是在上述对该公司的股东信息资料查询中并未发现这里所说的香港上市公司战略注资6000万元的事实存在,信融财富此处内容或有虚假披露的嫌疑。

据了解,该战略投资因各种原因最终未能落实。但既然战略投资最终未能落实,那么也应该在此处有所标记说明,仍将未落实的上市公司战略投资的消息挂在平台介绍中,有误导投资者的嫌疑。

此外,在该平台网站页面的宣传就是上市公司战略投资合作平台,信融财富2016年12月获上市公司战略投资,合计投资金额共7200万元。需要说明的是,此处7200万元的投资金额,并非全是上市公司战略投资的,这里的上市公司就是上述提到的凯瑞德,其子公司投资额度为3000万元。与上述将未落实的上市公司战略投资的消息挂在平台介绍中相同,信融财富此举也有误导投资者和融资方的嫌疑。

奇葩”借款项目多起,平台风控工作从何体现除了上述信息外,记者对该平台上的一些借款项目进行查看发现,很多项目的存在都不太符合“常理”。其中,借款项目为“信·消费OL-180329系列之0016”的一笔借款就比较引人关注。该笔借款项目披露了借款人的性别、户籍、年龄等一些简单的信息,此外,对于收入证明情况、信用报告认证等几项重要信息没有展示相关材料,只是公布了借款方的芝麻信用分值,对还款来源和还款保障也未有说明。

值得注意的是,该借款人孙某,职位为高级领导,年收入范围为20万元,而该借款人在信融财富平台的该笔借款金额却只有400元,用于房屋装修,而且借款期限还是6个月。如此不符合常理的借款,让人质疑项目的真实性。此外,借款项目“信·消费OL-180329系列之0014”也是这位孙某借款,金额也是400元,借款期限和借款用途与上述一致。

此外,还有借款项目为“ 信·消费O L -180329系列之0020”的这笔借款更为奇葩,借款人为从事制造业的屠某,借款6 0 0元用于短期周转,借款6个月。值得注意的是,在信融财富上披露的该借款人的年收入范围仅为0.0005万

元,也就是5块钱。该笔借款的还款保障仅是有良好的的信用记录。

除了上述年收入5元的借款人,在信融财富平台上还有不少类似不符合常理的借款项目,年收入0.0018万元,也就是18元的卿某借款1600元用于个人消费。

更有甚者,像“信·消费OL-180330系列之0029”的这笔借款项目,借款人田某年收入0万元,在信融财富平台借款100元用于扩大经营,借款期限为6个月。如果借款人为学生,年收入0万元倒是可以理解,但借款100元用于扩大经营就让人难以想通了。

仅是从上述几个借款项目来看,信融财富平台上的借款项目就存在不少问题。如果说,上述信息只是借款人在借款时随意填写的,跟平台没有关系,但既然是在该平台上借款,那么信融财富就有对借款人信息审核的必要。如此看来,不是信融财富的信披出错就是该平台的风控工作做的比较差劲。

数据显示,信融财富自2012年上线运营至今已有5年时间。截至目前,信融财富平台累计交易金额172亿7466万8681元。从该平台披露的内容来看,信融财富也是往合规备案道路上走的,该平台2014年3月当选广东互联网金融协会首届副会长单位,2017年3月成为深圳市互联网金融协会监事单位。2017年4月27日,信融财富与江西银行签署《资金存管业务支付结算服务合作协议》。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]