时间:2014-05-29 17:48 栏目:第三方观察 编辑:投资有道 点击: 10,284 次

本文标签: 社区理财

作者:融义财富 来源:投资有道13年11月刊

本次的社区理财报告调查范围主要包括融义社区理财中心覆盖的相关社区,样本量为200名。其中100名为融义社区理财中心客户,100名为社区居民中对公司服务感兴趣的客户。所涉及的社区属于相关区域中的高档社区,平均房价高于周边20%~30%。由于国内财富管理市场和行业都处于较初级的阶段,虽然海外成熟市场的经验也值得借鉴,但仍需要更多实际当下的数据,来支撑客户所需要的服务。本次调查报告的初衷在于,发掘中高端市场在家庭财富管理中的真正需求和困惑,从而解决客户的真实问题。

背景介绍

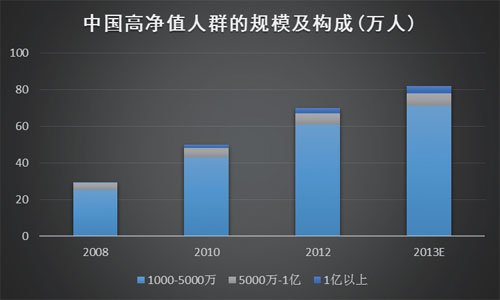

近年来,随着中国经济的快速增长,国内财富管理市场的规模也不断扩张。招商银行和贝恩资本合作发布的《2013中国私人财富报告》显示,2012年中国个人总体持有的可投资资产规模达到80万亿元人民币,可投资资产一千万人民币以上的高净值人群规模超过70万人。该报告同时预测,到2013年底,中国高净值人群将达到84万人。而作为本次报告主要研究的上海地区,2012年末,高净值人群总数已达到5.6万人,且总数在2010年~2012年三年间保持了15%~20%的增速。

这仅仅包含了有数据可循的可投资资产在1000万以上的人群,而可投资金在100万元至1000万元之间的人群,更是高速增长。相较成熟市场,尽管在过去十年内快速发展,中国财富管理市场仍存在一些问题。如:理财产品的同质化强,结构缺乏创新;理财服务机构缺乏独立性;业内“以产品为中心”的短期化思维严重等。纵观这些现象,究其根源,其实根本问题在于提供财富管理服务的机构对于高净值人群本身了解甚少,以至于无法针对性提供满足客户真实需求的服务,或是帮助客户发现并解决在财富管理过程中的潜在问题。

探索富裕人群理财过程中的问题及理财偏好

为了了解社区客户在现实生活中所碰到的问题以及其真实的理财需求,融义财富在其所在社区发起了理财问卷调查。问卷分为两个部分,第一部分主要调查社区客户在生活中可能碰到的困扰和问题,第二部分主要了解社区客户目前对于理财产品及选择的机构的偏好。

此次调查的被访者均为高端社区中的富裕人群,个人可投资资产在人民币100万元以上,其中融义社区理财中心客户平均可投资资产500万元以上。主要调研结果及分析如下:

(一)

超过八成的受访人群无法将其购买的理财产品和自身的理财目标相结合。进一步分析,可能的问题为:受访人群没有清晰的理财目标;抑或是受访人群在有目标的情况下没有足够的能力进行相关性的匹配。而在对于理财目标的调查中,78%的客户没有清晰的理财目标。结合市场的实际情况,这个现象可能解释了两个问题:一是为什么固定收益产品是客户的主要购买品种:由于理财者未将理财产品与自身的理财目标结合,所以客户倾向于购买他们最容易了解的产品,而固定收益产品是最容易被客户了解和接受的产品。二是为什么客户只关注产品的收益率:在没有其他可参照的标准的前提下,收益率成了客户唯一可以衡量的标准。这一点值得重视,因为清晰了解理财目标,是财富管理机构给客户制定理财规划方案的最基础的前提。

(二)

超过八成的受访人群无法从大量的财经资讯自主筛选出对自身有用的讯息。在根据自己的方式选择去了解的财经资讯中,超过八成的受访人群无法解读资讯与其理财行为的关系。随着理财产品资源和市场资讯的泛滥,客户接触到的信息量巨大。但对于大多数人来说,这些资讯都是没有价值的,因为他们无法判别资讯是否对他有帮助。人们对于金融知识本身的了解程度不尽相同,但大多数的金融市场资讯都需要固有的背景作为基础,产品的资讯亦是如此。对大多数人来说,能够看懂的主要是收益率,而对于风险的未知和不安,使大多数的客户无法在大量的产品资讯中寻找到对自己有帮助的信息。

(三)

79%的受访人群无法甄别不同产品的类别和风险。这一结果与实际服务中碰到的情况吻合。例如基金类产品,大多数的人只知道其属于基金,但具体属于何种细分(比如货币型、平衡型还是股票型基金)没有基本概念,更不要说相关类别所对应的预期收益和风险了。对于固定收益类的产品,自身无法识别产品间项目质量,合同条款,发行平台等的差异,只能依赖产品推荐方的口头介绍。

(四)

大于76%的受访人群认为目前理财产品的信息来源太少,这是一个值得推敲的结果。通过经一步询问,大多数人不否认接收到的产品信息很多,但同时认为目前理财产品的信息来源太少,表面?看产生了矛盾。但深入探究即能发现:当人们觉得一些信息对他们来说不可用时,就会忽略,最终导致可用的或可信赖的信息来源仍然很少。

(五)

一半以上的受访人群表示没有时间理财。在这些表示没有时间理财的客户中,大多数表示忙于事业而没有时间理财。值得注意的是,在这类人群中,除了一部分人确实是事务繁忙的,还有一部分主要是因为认知问题,即认为本身从事的事业所获得收益才是可衡量的收益,其他的收入均作为额外的收益。这一点,与相关受访人没有经历量化比较有关。

(六)

理财产品的选择,受访人群偏好中短期及固定收益。八成受访人群对于产品的周期选择为小于等于两年。近六成受访人群选择固定收益产品,而对于收益较高风险可控的组合类产品有需求的客户也占到21%。值得注意的是,银行理财类产品的需求在客户调查中的比例约为五分之一,但在接受调查的客户中,大多数客户都购买银行理财产品。这是一个矛盾点,深入的沟通后总结,这可以被理解成,客户对于银行理财产品不满意的同时,找不到更值得信赖的理财工具。

(七)

对于金融产品发行方的选择,银行仍然是最受欢迎的发行方。可能由于样本的局限性,在进行调查的客户中,选择信托公司的客户也占了35%。对于富裕人群来说,虽然银行仍然是第一选择,但经过几年的市场开拓,很多其他类别金融机构的产品已经逐渐开始被接受。另一个方面,最近几年,信托公司主要发行固定收益产品的市场形象也被高净值人群广泛接受。

(八)

受访人群对于家庭财富管理中难点的把握与认同较为随机,差距并不显著。其中收益率无法达到长期所需目标,是受访人群最普遍担忧的。结合之前的调查问题,虽然受访人群不能找到具体的理财目标,并将之与其理财行为相结合,但他们仍然担忧收益无法达到长期所需目标。这样的未知隐忧可能是造成客户不易满意的原因之一。

展望

目前,提供财富管理服务的机构包括中资银行、外资银行、券商、基金公司、信托公司、第三方理财机构等。其中,中资银行凭借其庞大客户基础,占据了绝大多数的市场份额。近年来,随着信托行业的快速发展,信托公司的财富管理业务也得到了较快扩张,同时客观上也带动了三方理财机构的发展。随着监管政策对券商、基金资产管理业务的进一步放松,预计未来财富管理行业的竞争将更趋激烈,行业集中度有望进一步下降。

由于观察到的数据在目前样本量的条件下有一定局限性,我们仍会继续这份调查,以寻求更加实际的数据。相关问题的具体统计结果可能发生一定的偏差和变动。我们更看重的这个过程以及具体数值之外的客户需要解决的问题--如何更专注的沟通了解客户的需求,并实实在在地针对客户所需,开发相关的产品与服务。这是摆在财富管理行业每一家公司面前的课题。仅以此次报告,抛砖引玉。期待不久后,财富管理行业服务时代的真正到来。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]