时间:2015-02-11 15:44 栏目:封面故事 编辑:投资有道 点击: 8,257 次

社区理财不仅仅是无端矗立在社区门口的一个店面,而是要通过量化的数据和质化的观察去定制适应于社区调性的服务平台。基于这个平台,社区居民可以满足基本的理财咨询需求,和长远的投资规划需求。

在财富管理市场,这两年社区理财开始风生水起,在高端社区内,理财专店越开越多,这样的方式将为财富管理行业带来什么新变化?是否能真正在“社区”生根并取得长足发展呢?

相对于传统的金融服务模式,社区理财是一种新兴的理财服务模式。本质上来说,社区理财依然是第三方理财服务的一种。近年来,在经济高速增长和通货膨胀率居高不下的双重夹击下,居民手中持有的现金资产不断缩水,无论是个人还是机构投资者,都开始越来越多地诉求于投资理财。但面对金融市场中琳琅满目的投资品种,非专业的投资者往往难以做出最为理想的投资决策,专业的理财中介应运而生。

同时,随着经济不断发展,城市化速度加快,各个城市在功能划分上越来越明确。在超级城市上海,就围绕着多个商圈形成了不同的生活区域;每一个生活区又细分为多个以小区为单位的居住区,和以大型商场为中心的商业区。这些城市功能区的细分,带来了各式各样的社区服务门店,城市居民的生活越来越便捷,生活半径也逐渐缩小。这使得被早期城市化进程冲散的“人情式”社会又重新被整合,邻里之间的和睦被放大到小区和小区之间的和睦,进而形成了以地域为单位的社区化社会。人们越来越习惯于走出家门口就能完成日常所需的产品和服务;而在社区生活半径内的各类服务门店,也逐渐成为社区的一员,于是原本是“商品时代”诞生出来的各类门店就自然地同社区居民有了情感上的联结。城市化进程的成熟阶段,是破除层层防盗门的割裂,重新联结起人和人之间、人和商品之间、人和地域之间的血缘,回归到旧时的“熟人社会”。

社区理财首先是第三方理财在地域上的突破。传统的金融服务公司通常会将办公地点设置在人流量大、周边设施高端的写字楼里,以给人高端精致的感觉。但已经远远超出了社区居民的生活半径。因此社区理财的概念是抛开对于传统金融行业的刻板印象,将门店开设到社区中去,让社区居民能够享受到亲民的、便捷的理财服务。

在服务理念上,社区理财也不同于传统的第三方理财机构所诉求的单纯的金融超市的性质。社区理财旨在为社区居民提供完全定制的服务,社区居民的需求因人而异,放大来看,甚至每一个不同社区居民理财需求都会有因为社区的地理位置、建成时间、政策补贴等形成差异。因此社区理财不仅仅是无端矗立在社区门口的一个店面,而是要通过量化的数据和质化的观察去定制适应于社区调性的服务平台。基于这个平台,社区居民可以满足基本的理财咨询需求,和长远的投资规划需求;同时,社区理财服务也非常注重社区居民的生活体验,通过各类理财知识讲座和娱乐类活动让“社区”的概念生动起来。由此,社区理财模式借由分布在不同社区的门店融入为社区生活的一员,通过长时间的沟通和交流,与社区居民建立信任,让理财成为一种日常生活理念。

这种模式的执行和发展相对传统金融公司的步伐,是非常缓慢的。因为它不可避免的要有大量的人力物力的前期投入,而且这种模式的运营也毫无经验可循。它不是一种快速逐利的模式,但它旨在与消费者一起树立一种更科学的生活理念。

社区理财群体动向

城市老居民,理财新学生

在中国,融义财富作为社区理财模式的先行者,目前在上海已经开设了6家社区门店。这些门店根植于上海各个区域的高端社区。在2014年新开设的静安门店和卢湾门店开业之前,融义财富针对两个社区进行了大量的问卷调查。

此次调查取样与高档社区周边的生活区域,调查时间为早上9:00到下午5:00。从性别比例上看,两个社区的女性比例都高于男性,静安社区的性别比比卢湾社区稍微平均一些。结合调查时间,社区中白天工作时间出入的人群多为女性。可见在高净值家庭,很多女性从朝九晚五的职场工作中解放出来,时间和生活更加自由,也代劳了家庭财富的管理工作。

在年龄分布上, 50+人群占比略高于50岁以下人群,在50岁以下人群中40~49岁人群占主要部分。静安社区相对卢湾社区来说年龄层次比较平均,卢湾社区80%以上被访者年龄层在50岁以上。这对应于财富的累积与年龄的增长的正比例关系,但这部分群体不论是在对专业金融知识,还是新鲜事物的接受度上,相对于年轻消费群体来说,都较为被动,也更加保守。

样本群体理财观念

害怕风险,习惯于银行

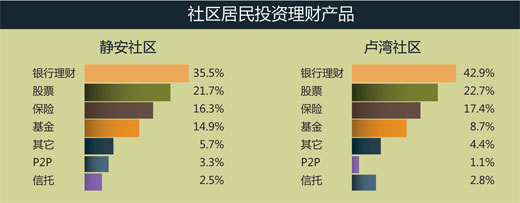

在选择理财产品时,银行理财占比最高,股票、保险和基金紧随其后。P2P和信托产品的选择则为数极少。亦有一部分居民选择“其他”类别,这其中有贵金属、艺术品、支付宝等。可见银行理财产品在理财产品市场的天然优势不论在哪个群体中都非常明显。而就两个社区来比较,静安社区居民的投资理财经验相对较丰富一些,对于股票、保险和基金的投资比例也相对较高,而卢湾社区居民的投资经验则相对单一,40%以上集中在银行理财产品上。

这一数据有效地甄别了不同社区居民过往的理财经验,也在一定程度上真实反映了社区居民的风险承受心理。基于调查结果,针对不同社区,亦应采取不同的理财规划建议。

值得关注的是,两个社区居民在信托和P2P的理财经验上都相对匮乏。客观原因上分析,信托门槛较高,而P2P则依赖于网络,用户群体相对年轻化。另外,网络时代带来的信息鸿沟极大地影响了年龄层较大的人群,信托和P2P这类在国内较为新兴的产品信息在这些人群的认知中是一片空白区域。从地域上来看,上海是中国金融业最前端的地区,而信托和P2P的投资人群尚如此之少,可以想象其他金融行业发达程度不如上海的城市。

这项数据不仅让社区理财服务者可以更好地了解社区居民的现有经验,亦能够在未来开展的社区理财知识讲座中有针对性的选择居民了解较少的产品进行展开。

而在社区居民过往的理财经验中,大家都或多或少遇到了种种问题,问卷将这些问题整理为“缺乏优质投资渠道”、“对金融产品缺乏了解”、“害怕风险太大”、“没有时间”和“其他”。风险是人们在投资理财中不可回避的一个问题,任何投资行为都存在着一定的风险。而年龄层越高,资金持有量约高,对于风险的可承受能力就越小。

另外,两个社区都有超过20%的居民表示,在投资理财时“缺乏优质投资渠道”。然而实际上,市面上的银行、证券公司以及大大小小的第三方理财机构多如牛毛,遍布在上海的大街小巷,所提供的产品信息、服务内容也无所不包。但上文的数据让我们有理由相信,一方面很多消费者并没有接触到这一类服务,另一方面,媒体对诸多理财陷阱的曝光也让消费者对于投资渠道的选择十分谨慎。对于消费者来说,银行足够安全,但收益率太低;其他机构提供的产品收益率客观,但却无法达到银行的安全性。因此社区理财模式在运营中要提供的不仅仅是优质的产品,还有公平、公正的服务,以赢得社区居民的信任。

理财期望

两端分化,感性大过理性

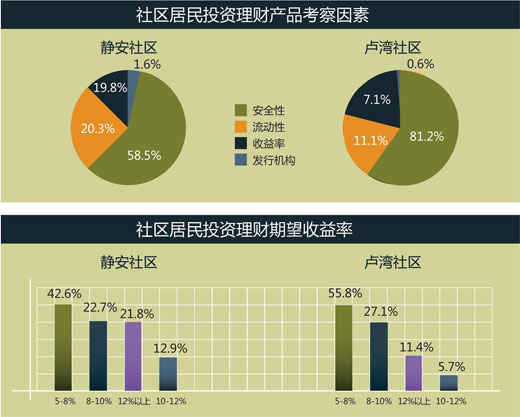

在考察理财产品的关键因素时,绝大多数居民将“安全性”作为考察产品的第一要素。其次是“流动性”、“收益率”,而选择“发行机构”的居民则寥寥无几。大部分被访居民对于金融知识缺乏足够的了解,在谈到投资理财时,大家觉得“安全性”这个指标是最重要的一项。相对应地大家在对投资理财问题点的回答中,选择“害怕风险最大”这一项占比最高。

问卷的最后是关于期望理财收益率的问题,大部分社区居民对于投资理财的期望收益率集中在5%~8%之间,5%是一般银行理财产品所能达到的利率。受访居民大多是银行理财产品的客户,根据他们做银行理财产品的投资经验,于是将对理财产品收益率的期望值基于银行产品利率提高了一些。而相对于上文数据中显示出的保守的理财观念来说,期望收益率达到12%以上的占比则显得很高,21.8%的静安社区居民期望理财产品的收益率能够达到12%以上,亦有11.4%的卢湾社区居民期望自己的理财产品收益达到12%以上。而这部分人群在对投资风险的顾虑和对安全性的考虑上并没有比选择较低收益率的人群更低。选择8%~10%的利率的消费者也占到相当比重,在有过投资股票和基金经验的社区居民中,这个区间的利率的选择率较高。

实际上,5%~8%在金融市场上的理财产品的利率中处在低位,但安全性颇高;而利率在12%以上的产品则面临这更大的风险。虽然大部分受访居民的期望收益率在这两个区间,但理财规划要完成的就是通过理财产品的组合提高收益,同时降低风险。经过组合后的理财产品,利率在8%~12%之间浮动,而安全性却更高。

通过这项数据和以上数据的对比,我们不难发现,对大部分社区居民来说,投资理财是一种“投机行为”,人们一方面期望通过投资理财获得相对客观的回报,另一方面又把投资理财视为“洪水猛兽”,防不胜防。大部分人对于投资理财没有基础的知识储备,因此也无法树立起合理的理财观。

社区理财

服务流程标准化,门店建设差异化

在社区理财经营的实践上,融义财富已有7年探索。积累里一定数量的客户,也创造了金融行业罕见的超90%的续约率。目前市场上已经出现了几家模仿者,以社区为单位开展第三方金融服务,但总体上规模还很小。而这种模式目前中国,只存在于上海地区。社区理财的模式还没有形成一个完全成熟和完美的机制,它依然需要大量的探索和改善。但目前,它已经为社区居民提供了非常舒适的理财体验。

不论是在上海这种超级城市,还是在中国其他城市,城市居民都更习惯于传统的银行金融服务,尤其是年龄层较大的人群。然而这种习惯会因为经济形势的变动,和新兴理财服务的不断发展而逐渐被改变,届时,对于社区理财平台的需求将大大增加。

因此,未来社区理财门店将会呈现数量级的增加,但如何实现每一家门店服务质量的把控,如何针对不同社区居民消费习惯建立起规整的数据库,又如何把控每一位理财规划师的职业素养,成本如何控制……社区理财模式在前进中将面临诸多问题,它不仅需要社区理财机构树立标准的服务流程,还需要进行差异化的门店建设方可持久。

文/融义财富

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]