ж—¶й—ҙ:2020-08-12 09:28 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 5,115 ж¬Ў

жұҹиӢҸеҚҸе’Ңз”өеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡеҚҸе’Ңз”өеӯҗпјүдё»иҰҒд»ҺдәӢеҲҡжҖ§гҖҒжҢ жҖ§еҚ°еҲ¶з”өи·Ҝжқҝзҡ„з ”еҸ‘гҖҒз”ҹдә§гҖҒй”Җе”®д»ҘеҸҠеҚ°еҲ¶з”өи·Ҝжқҝзҡ„иЎЁйқўиҙҙиЈ…дёҡеҠЎ(SMT)пјҢдә§е“Ғдё»иҰҒеә”з”ЁдәҺжұҪиҪҰз”өеӯҗгҖҒй«ҳйў‘йҖҡи®Ҝзӯүдёӯй«ҳз«ҜйўҶеҹҹпјҢдё»иҰҒе®ўжҲ·еҢ…жӢ¬дёңйЈҺ科жҠҖгҖҒжҳҹе®ҮиӮЎд»ҪзӯүжұҪиҪҰз”өеӯҗдјҒдёҡпјҢд»ҘеҸҠеә·жҷ®йҖҡи®ҜгҖҒзҪ—жЈ®дјҜж јгҖҒиүҫиҝӘеә·зӯүеӣҪйҷ…йҖҡи®Ҝи®ҫеӨҮе•ҶгҖӮеҚҸе’Ңз”өеӯҗжӣҫдәҺ2016е№ҙ12жңҲжҢӮзүҢж–°дёүжқҝпјҢ2018е№ҙ1жңҲж‘ҳзүҢгҖӮзӣ®еүҚпјҢе…¬еҸёжӯЈеңЁеҶІеҲәдё»жқҝIPOгҖӮ

дёҡз»©ж–№йқўпјҢ2016е№ҙиҮі2019е№ҙ1-9жңҲпјҢеҚҸе’Ңз”өеӯҗе®һзҺ°иҗҘдёҡ收е…Ҙ3.36дәҝе…ғгҖҒ4.73дәҝе…ғгҖҒ5.86дәҝе…ғгҖҒ2.65дәҝе…ғпјӣе®һзҺ°еҮҖеҲ©ж¶Ұ5690.96дёҮе…ғгҖҒ1.06дәҝе…ғгҖҒ1.30дәҝе…ғгҖҒ5140.34дёҮе…ғпјҢеҸҜд»ҘиҜҙдёҡз»©зЁіжӯҘеўһй•ҝгҖӮдҪҶжҳҜз»ҸжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢе…¬еҸёеӨҡдёӘж•°жҚ®жҠ«йңІдёҚдёҖиҮҙпјҢдё”жӣҫж¶үе«Ңе•ҶдёҡиҙҝиөӮгҖӮ

дҫӣеә”е•Ҷж•°жҚ®еӯҳе·®ејӮпјҢе№ҙжҠҘж•°жҚ®зҹӣзӣҫ

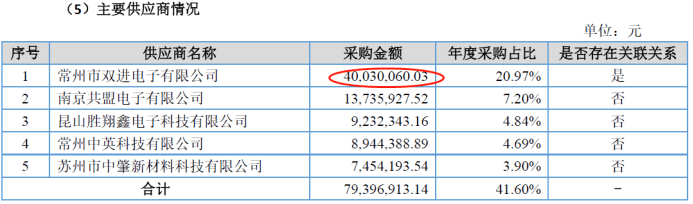

ж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІзҡ„йҮҮиҙӯж•°жҚ®пјҢйў„еӨҮдёҠеёӮе…¬еҸёдёӯиӢұ科жҠҖдёҖзӣҙйғҪжҳҜеҚҸе’Ңз”өеӯҗиҰҶй“ңжқҝеҺҹжқҗж–ҷзҡ„дё»иҰҒдҫӣеә”е•ҶпјҢ2018е№ҙеҲҷжҳҜеҚҸе’Ңз”өеӯҗ第дёҖеӨ§дҫӣеә”е•ҶпјҢйҮҮиҙӯиҰҶй“ңжқҝ2952.66дёҮе…ғпјҢиҝҷдёҺдёӯиӢұ科жҠҖеңЁжӢӣиӮЎд№ҰдёӯжҠ«йңІзҡ„еҗҢе№ҙеҜ№еҚҸе’Ңз”өеӯҗй”Җе”®йҮ‘йўқе®Ңе…ЁдёҖиҮҙгҖӮ

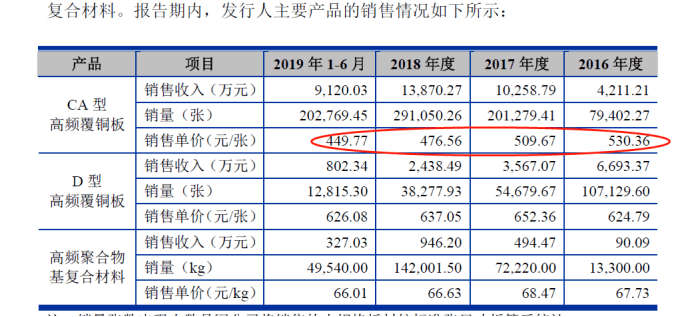

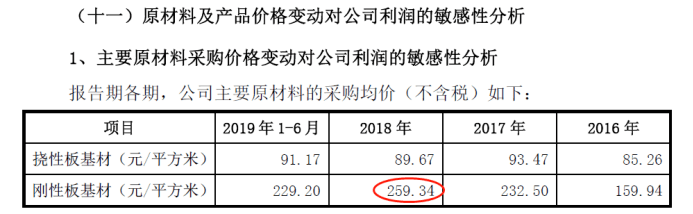

дҪҶжҳҜпјҢеҚҸе’Ңз”өеӯҗжҠ«йңІзҡ„иҰҶй“ңжқҝйҮҮиҙӯеҚ•д»·дҝЎжҒҜжҳҫзӨәпјҢеҲҡжҖ§жқҝеҹәжқҗзұ»иҰҶй“ңжқҝйҮҮиҙӯеҚ•д»·еңЁ2018е№ҙд»…дёәжҜҸе№ізұі259.34е…ғпјӣдҪҶжҚ®дёӯиӢұ科жҠҖжҠ«йңІзҡ„еҲҡжҖ§жқҝеҹәжқҗзұ»иҰҶй“ңжқҝй”Җе”®еҚ•д»·пјҢеҚҙеңЁжҜҸе№ізұі476.56е…ғиҮі637.05е…ғд№Ӣй—ҙпјҢиҝңй«ҳдәҺеҚҸе’Ңз”өеӯҗжҠ«йңІзҡ„йҮҮиҙӯеҚ•д»·гҖӮдёӨ家公еҸёеңЁдә§е“Ғиҙӯй”ҖйҮ‘йўқе®Ңе…ЁзӣёеҗҢзҡ„жғ…еҶөпјҢеҗҢзұ»еһӢдә§е“Ғзҡ„иҙӯй”ҖеҚ•д»·дёәдҪ•еӯҳеңЁеҰӮжӯӨеӨ§зҡ„е·®ејӮпјҹ

пјҲдёҠеӣҫжқҘжәҗиҮӘдёӯиӢұ科жҠҖжӢӣиӮЎд№Ұпјү

пјҲдёҠеӣҫжқҘжәҗеӯ—еҚҸе’Ңз”өеӯҗжӢӣиӮЎд№Ұпјү

иҖҢеҜ№жҜ”еҚҸе’Ңз”өеӯҗеңЁж–°дёүжқҝжҢӮзүҢжңҹй—ҙеҸ‘еёғзҡ„2016е№ҙе№ҙжҠҘпјҢе’Ңжң¬ж¬ЎжӢӣиӮЎд№ҰжҠ«йңІзҡ„2016е№ҙеәҰйҮҮиҙӯж•°жҚ®дёӯд№ҹеӯҳеңЁдёҚе°‘е·®еҲ«гҖӮ

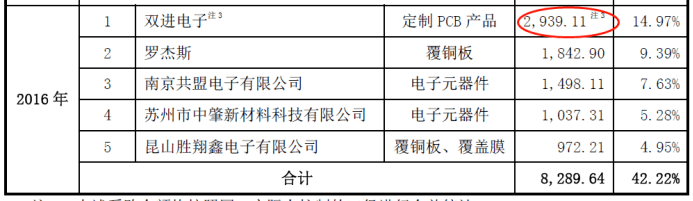

2016е№ҙзҡ„йҮҮиҙӯж•°жҚ®ж–№йқўпјҢ第дёҖеӨ§дҫӣеә”е•ҶеҸҢиҝӣз”өеӯҗзҡ„жӢӣиӮЎд№ҰдёҺ2016е№ҙе№ҙжҠҘзҡ„йҮҮиҙӯйҮ‘йўқзӣёе·®дёҠеҚғдёҮе…ғпјҢжӢӣиӮЎд№ҰжҠ«йңІзҡ„第дәҢеӨ§дҫӣеә”е•ҶзҪ—жқ°ж–ҜеҲҷжңӘеҮәзҺ°еңЁ2016е№ҙе№ҙжҠҘзҡ„еүҚдә”еӨ§дҫӣеә”е•ҶдёӯгҖӮ

пјҲдёҠеӣҫжқҘжәҗиҮӘеҚҸе’Ңз”өеӯҗ2016е№ҙе№ҙжҠҘпјү

пјҲдёҠеӣҫжқҘжәҗеӯ—еҚҸе’Ңз”өеӯҗжӢӣиӮЎд№Ұпјү

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢеҸҢиҝӣз”өеӯҗеҜ№е’ҢеҚҸе’Ңз”өеӯҗзҡ„вҖңе…ізі»дёҚжө…вҖқпјҢ2015е№ҙ9жңҲеҚҸе’Ңз”өеӯҗд»Ҙ1500дёҮе…ғд»·ж јеҗ‘еј еҚ—жқҫгҖҒеј й’§иҜҡгҖҒеј еҚ—еӣҪзӯү收иҙӯдәҶеҸҢиҝӣз”өеӯҗе…ЁйғЁиӮЎжқғгҖӮ2016е№ҙ3жңҲпјҢеҚҸе’Ңз”өеӯҗеҸҲеҺҹд»·е°ҶеҸҢиҝӣз”өеӯҗ100%иӮЎжқғиҪ¬и®©з»ҷеј й’§иҜҡгҖҒйҷҶиҗҚеӨ«еҰҮгҖӮеҸҢиҝӣз”өеӯҗдә§е“Ғз»“жһ„дёӯеӯҳеңЁе°‘йҮҸжұҪиҪҰжқҝеҸҠйҖҡи®ҜжқҝгҖӮеҗҢж—¶пјҢ2016е№ҙе’Ң2017е№ҙпјҢеҚҸе’Ңз”өеӯҗиҝҳеҗ‘еҸҢиҝӣз”өеӯҗе®ҡеҲ¶з”өи·Ҝжқҝе’Ңе®ҡеҲ¶е§”жүҳеҠ е·ҘгҖӮ

жӯӨеӨ–пјҢж №жҚ®жӢӣиӮЎд№ҰжҠ«йңІжҳҫзӨәпјҢеҚҸе’Ңз”өеӯҗеңЁ2016е№ҙе’Ң2017е№ҙжңӘзјҙзәізӨҫдјҡдҝқйҷ©дәәж•°еҲҶеҲ«дёә378дәәе’Ң265дәәпјҢ2016е№ҙжҜ”2017е№ҙеӨҡеҮәзәҰ49%пјӣдҪҶжӢӣиӮЎд№ҰжҠ«йңІзҡ„2016е№ҙеә”иЎҘзјҙзӨҫдјҡдҝқйҷ©иҙ№д»…дёә157.25дёҮе…ғпјҢиҖҢ2017е№ҙеҲҷй«ҳиҫҫ253.03дёҮе…ғгҖӮ

жӣҫеҚ·е…Ҙе•ҶдёҡиҙҝиөӮ

еҚҸе’Ңз”өеӯҗзҡ„й”Җе”®дәәе‘ҳе·Ҙиө„еҫ…йҒҮж–№йқўпјҢж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢеҚҸе’Ңз”өеӯҗ2019е№ҙдёҠеҚҠе№ҙй”Җе”®дәәе‘ҳзҡ„е№ҙеҢ–е№іеқҮи–Әй…¬еӨ§зәҰ11.77дёҮе…ғпјҢзӣёеҜ№2018е№ҙзҡ„14.75дёҮе…ғйҷҚдҪҺдәҶзәҰ3дёҮе…ғгҖӮиҜҘе…¬еҸёй”Җе”®дәәе‘ҳиҝ‘е№ҙжқҘи–Әй…¬жңҖй«ҳе№ҙд»Ҫдёә2017е№ҙпјҢеҪ“ж—¶и–Әй…¬дёә17.51дёҮе…ғгҖӮй”Җе”®дәәе‘ҳзҡ„еҫ…йҒҮдёҚж–ӯдёӢйҷҚгҖӮ

еҚҸе’Ңз”өеӯҗеңЁжӢӣиӮЎд№Ұдёӯз§°пјҢеңЁPCBйўҶеҹҹпјҢжІӘз”өиӮЎд»ҪгҖҒж·ұеҚ—з”өи·ҜгҖҒжҷҜж—әз”өеӯҗгҖҒдҫқйЎҝз”өеӯҗгҖҒеҙҮиҫҫжҠҖжңҜгҖҒе…ҙ森科жҠҖгҖҒжҳҺйҳіз”өи·Ҝзӯү7家公еҸёдёәе…¬еҸёиЎҢдёҡз«һдәүеҜ№жүӢпјҢж №жҚ®жҹҘиҜўпјҢйҷӨдҫқйЎҝз”өеӯҗй”Җе”®дәәе‘ҳ2019е№ҙи–Әй…¬дёә15.4дёҮе…ғеӨ–пјҢе…¶е®ғе…¬еҸёй”Җе”®дәәе‘ҳ2019е№ҙзҡ„и–Әй…¬еқҮи¶…иҝҮдәҶ20дёҮе…ғгҖӮжҳҺйҳіз”өи·Ҝй”Җе”®дәәе‘ҳ2019е№ҙи–Әй…¬жӣҙжҳҜи¶…иҝҮ100дёҮпјҢ70еҗҚй”Җе”®е‘ҳе·Ҙиө„жҖ»йўқдёә7448дёҮе…ғгҖӮ

иҖҢж №жҚ®й”Җе”®иҙ№з”ЁжҳҺз»ҶжҳҫзӨәпјҢ2016е№ҙеҲ°2019е№ҙдёҠеҚҠе№ҙпјҢеҚҸе’Ңз”өеӯҗзҡ„дёҡеҠЎжӢӣеҫ…иҙ№еҲҶеҲ«дёә77.47дёҮе…ғгҖҒ187.16дёҮе…ғгҖҒ230.93дёҮе…ғгҖҒ65.75дёҮе…ғпјҢе…¬еҸёдёҡеҠЎжӢӣеҫ…иҙ№дёҠж¶ЁжҳҺжҳҫгҖӮ

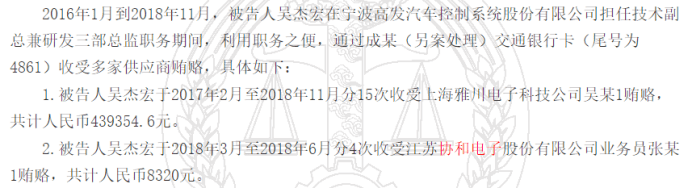

иҖҢж №жҚ®жҹҘиҜўеҲ°зҡ„гҖҠеҗҙжқ°е®ҸйқһеӣҪ家е·ҘдҪңдәәе‘ҳеҸ—иҙҝзҪӘдёҖе®ЎеҲ‘дәӢеҲӨеҶід№ҰгҖӢжҳҫзӨәпјҢеҗҙжқ°е®ҸеңЁе®Ғжіўй«ҳеҸ‘жұҪиҪҰжҺ§еҲ¶зі»з»ҹиӮЎд»Ҫжңүйҷҗе…¬еҸёжӢ…д»»жҠҖжңҜеүҜжҖ»е…јз ”еҸ‘дёүйғЁжҖ»зӣ‘иҒҢеҠЎжңҹй—ҙпјҢеҲ©з”ЁиҒҢеҠЎд№ӢдҫҝпјҢ收еҸ—еӨҡ家дҫӣеә”е•ҶиҙҝиөӮпјҢе…¶дёӯдәҺ2018е№ҙ3жңҲиҮі6жңҲеҲҶ4次收еҸ—еҚҸе’Ңз”өеӯҗдёҡеҠЎе‘ҳеј жҹҗиҙҝиөӮпјҢе…ұи®Ўдәәж°‘еёҒ8320е…ғгҖӮеҚҸе’Ңз”өеӯҗжҳҜеҗҰеӯҳеңЁе•ҶдёҡиҙҝиөӮиҝқжі•иЎҢдёәпјҹжҳҜеҗҰеӯҳеңЁйҡҗзһ’дҝЎжҒҜжҠ«йңІзҡ„жғ…еҶөпјҹдёҺжҠҘе‘ҠжңҹеҶ…жҳҺжҳҫдёҠж¶Ёзҡ„дёҡеҠЎжӢӣеҫ…иҙ№зӯүжҳҜеҗҰеӯҳеңЁе…ізі»пјҹеҸҜиғҪеҚҸе’Ңз”өеӯҗд№ҹиҰҒз»ҷеҮәдёҖдёӘжҳҺзЎ®зҡ„иҜҙжі•гҖӮ

еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮжүҚеҗҢиЎҢдёҖеҚҠпјҢе·ҘзЁӢйЎ№зӣ®е»әи®ҫзј“ж…ў

ж №жҚ®2019е№ҙ6жңҲдёӯеӣҪз”өеӯҗдҝЎжҒҜиЎҢдёҡиҒ”еҗҲдјҡе’ҢдёӯеӣҪз”өеӯҗз”өи·ҜиЎҢдёҡеҚҸдјҡиҒ”еҗҲеҸ‘еёғзҡ„гҖҠ第еҚҒе…«еұҠпјҲ2018пјүдёӯеӣҪз”өеӯҗз”өи·ҜиЎҢдёҡжҺ’иЎҢжҰңгҖӢпјҢеҚҸе’Ңз”өеӯҗеңЁеҶ…иө„дјҒдёҡдёӯ收е…ҘжҺ’еҗҚ第42дҪҚгҖӮ

жІӘз”өиӮЎд»ҪгҖҒж·ұеҚ—з”өи·ҜгҖҒжҷҜж—әз”өеӯҗгҖҒдҫқйЎҝз”өеӯҗгҖҒеҙҮиҫҫжҠҖжңҜгҖҒе…ҙ森科жҠҖгҖҒжҳҺйҳіз”өи·Ҝзӯү7家公еҸёдёәе…¬еҸёз«һдәүеҜ№жүӢпјҢд»Һ规模дёҠзңӢпјҢдёҠиҝ°7家дёҠеёӮе…¬еҸёдёӯпјҢиҗҘ收жңҖе°‘зҡ„жҳҺйҳіз”өи·ҜеҺ»е№ҙиҗҘ收дёә11.5дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ1.3дәҝе…ғгҖӮиҖҢеҚҸе’Ңз”өеӯҗ2019е№ҙдёҠеҚҠе№ҙиҗҘ收仅дёә2.6дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ5140дёҮе…ғгҖӮ规模жңҖеӨ§дёәж·ұеҚ—з”өи·ҜпјҢеҺ»е№ҙиҗҘ收105дәҝе…ғпјҢеҮҖеҲ©ж¶Ұ12.3дәҝе…ғгҖӮе…¬еҸёи§„жЁЎе’Ңз«һдәүеҜ№жүӢиҝҳжңүдёҚе°Ҹзҡ„е·®и·қгҖӮ

д»ҺиҙўеҠЎж•°жҚ®дёҠзңӢпјҢеҚҸе’Ңз”өеӯҗзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҸӘжңүеҗҢиЎҢдёҡзҡ„дёҖеҚҠгҖӮ2016е№ҙеҲ°2019е№ҙдёҠеҚҠе№ҙпјҢеҚҸе’Ңз”өеӯҗеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶеҲ«дёә2.49гҖҒ2.59гҖҒ2.69гҖҒ1.22пјҢдёҺжӯӨеҗҢжңҹеҗҢиЎҢдёҡдёҠеёӮе…¬еҸёеә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮе№іеқҮеҖјеҲҶеҲ«дёә4.41гҖҒ4.56гҖҒ4.28гҖҒ2.03пјҢеҚҸе’Ңз”өеӯҗзҡ„еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮжҳҺжҳҫдҪҺдәҺеҗҢиЎҢдёҡдёҠеёӮе…¬еҸёе№іеқҮеҖјгҖӮ

еә”收иҙҰж¬ҫеӣһ收周жңҹиҫғж…ўпјҢеҚҸе’Ңз”өеӯҗиө„йҮ‘ж–№йқўеҲҷйңҖеӨ–йғЁеҖҹж¬ҫпјҢ2016-2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙеҚҸе’Ңз”өеӯҗзҡ„зҹӯжңҹеҖҹж¬ҫеҲҶеҲ«дёә0.58дәҝе…ғгҖҒ0.78дәҝе…ғгҖҒ1.17дәҝе…ғгҖҒ1.22дәҝе…ғгҖӮеңЁ2017е№ҙзҡ„ж—¶еҖҷпјҢдёәдәҶиЎҘе……е…¬еҸёжөҒеҠЁиө„йҮ‘еҸҠеҒҝиҝҳ银иЎҢиҙ·ж¬ҫпјҢеҚҸе’Ңз”өеӯҗиҝҳеңЁж–°дёүжқҝеӢҹиө„дәҶ6900дёҮе…ғгҖӮ

еҚҸе’Ңз”өеӯҗзҡ„еңЁе»әе·ҘзЁӢдё»иҰҒжҳҜз”ұиҘ„йҳідёңзҰҫжҲҝе»әи®ҫдёҺеҚҸе’Ңз”өеӯҗж–°еҺӮжҲҝз»„жҲҗгҖӮ2016-2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙпјҢеҚҸе’Ңз”өеӯҗеңЁе»әе·ҘзЁӢзҡ„йҮ‘йўқеҲҶеҲ«дёә116.27дёҮе…ғгҖҒ320.72дёҮе…ғгҖҒ5433.72дёҮе…ғгҖҒ7203.33дёҮе…ғпјҢ2017-2018е№ҙеңЁе»әе·ҘзЁӢеўһй•ҝзҺҮеҲҶеҲ«дёә175.84%гҖҒ1594.23%пјҢеңЁе»әе·ҘзЁӢеӨ§е№…еўһй•ҝгҖӮ

ж—©еңЁ2017е№ҙ2жңҲ9ж—ҘпјҢеҚҸе’Ңз”өеӯҗе°ұеңЁж–°дёүжқҝеҸ‘еёғе…¬е‘Ҡз§°пјҢе…¬еҸёе…Ёиө„еӯҗе…¬еҸёиҘ„йҳіеёӮдёңзҰҫз”өеӯҗ科жҠҖжңүйҷҗе…¬еҸёжӢҹеңЁж№–еҢ—иҘ„йҳіеёӮй«ҳж–°жҠҖжңҜдә§дёҡејҖеҸ‘еҢәжҠ•иө„е»әи®ҫй«ҳеҜҶеәҰеӨҡеұӮз”өи·ҜжқҝйЎ№зӣ®пјҢйў„и®ЎжҠ•иө„жҖ»йўқ3.2дәҝе…ғгҖӮ

жҚ®жӢӣиӮЎд№ҰпјҢ2017-2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙиҘ„йҳідёңзҰҫжҲҝе»әи®ҫжҖ»и®Ўзҡ„жҠ•иө„йҮ‘йўқдёә6744.94дёҮе…ғпјҢжҲӘжӯў2019е№ҙдёҠеҚҠе№ҙпјҢжҖ»жҠ•е…ҘеҚ йў„жңҹжҠ•иө„жҜ”дҫӢд»…21.08%пјҢжҢүз…§зҺ°еңЁзҡ„е»әи®ҫйҖҹеәҰпјҢиҝҷдёӘе·ҘзЁӢиҝҳйңҖиҰҒ12е№ҙе·ҰеҸіжүҚжңүеҸҜиғҪз«Је·ҘгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]