时间:2017-09-05 18:06 栏目:IPO专栏 编辑:投资有道 点击: 7,424 次

记者注意到,在浙江双飞无油轴承股份有限公司(简称:双飞轴承)之后更新披露的公司有已经过会。比如福建阿石创新材料股份有限公司于2017年8月7日更新披露,也是创业板的排队公司,在8月23日召开的第66次发审会上顺利通过审核。3月27日就已经更新预披露的双飞轴承迟迟没有上会,恐怕是事出有因。

记者通过分析其招股说明书,注意到公司存在着抵债房产去向不明,自身房地产大量闲置并对外出租却大手笔购置大面积房地产,子公司股权多次转让涉嫌逃避国家税收以及公司增长乏力等等问题。

招股说明书披露,2014年,双飞轴承的客户三一汽车制造有限公司、湖南三一港口设备有限公司以商品房一套抵债,其中抵销三一汽车制造有限公司应收款37.23万元,抵销湖南三一港口设备有限公司应收款30万元,也即这套商品房价值67.23万元。同一年,客户常熟华威履带有限公司以商品房一套抵销应收款93.65万元,也即该套商品房价值93.65万元。

但在招股说明书中披露的公司房产明细中,投资有道记者反复查找也没有看到以上两套房产。招股说明书中披露的公司房产明细共有21处房产,其中20处全部为嘉善县房权证善字第X号,一处为浙(2016)嘉善县不动产权第0000721号,取得方式也都是自建或购买,没有抵债方式。

而且,上述房产中绝大多数面积均在千平米以上,基本上为工业用和自建,面积在1千平米以下的仅有6处,5处均为自建,只有一处为购买,面积为58.18平米,即浙(2016)嘉善县不动产权第0000721号,但招股说明书中明确披露,“2016年6月16 日,公司董事顾美娟与公司签订房屋买卖合同,将其拥有的坐落于嘉兴市魏塘镇龙柏商务会所建筑面积58.18 平方米的房产一套出售给公司”,不是以上两套抵债房产。

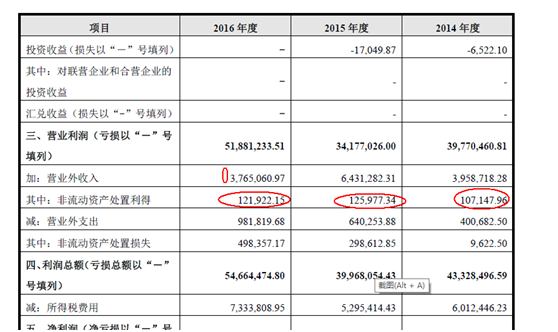

通过以上分析可以确定上述2套抵债房产均不在招股说明书披露的公司房产明细之中。那么,这两套房产是否已经被公司处置了呢?根据会计准则,房产处置应按照固定资产清理准则来进行账务处理,两套房产处置的净收益将进入营业外收入科目,同时在利润表中列报。

而招股说明书中披露,2016年到2014年度,双飞轴承的营业外收入-非流动资产处置利得分别为12.19万元、12.6万元、10.71万元,而两套抵债房产的价值分别为67.23万元、93.65万元,远远大于历年的非流动资产处置收益。如果以上抵债房产在2014到2016年中的任何一年处置(即使在不同年份分别处置),该年度营业外收入-非流动资产处置利得的金额都要远远大于招股书披露的数字,因此,两套房产也似乎不太可能在2014到2016中任何一年被正常处置了。

通过以上分析,如果双飞轴承没有故意低价将抵债房产出售给他人、进行利益输送的话,那么该公司的两套抵债得来的房产的确是不翼而飞,去向不明了。

通过以上分析,如果双飞轴承没有故意低价将抵债房产出售给他人、进行利益输送的话,那么该公司的两套抵债得来的房产的确是不翼而飞,去向不明了。

另外,双飞轴承自身房产有大面积用来对外出租的情况,但该公司还是花巨资购买了一处工业房产。

2012年1月11日,公司与金雨实业有限公司签订《房地产转让总合同》,金雨实业有限公司将一宗68,102.30平米的土地(土地使用证号善国用2008 第106-2749 号)、两处建筑面积为26,345.52平米的房屋(房产证号S0031230 和S0031231 号)及一处建筑面积为26,026.60平米的在建房产,总价7,777.50万元, 转让给双飞轴承。其目的是用来作募投项目用地。

事实上,双飞轴承自己原本拥有的厂房和土地却在对外出租。招股书披露,其中1处面积365.00平米的房屋出租给干窑镇经济建设服务中心,租赁期为2013年9月到2018年8月;另外1处面积11,333.33平米的土地、2处面积分别为14,510.49平米和2,366.14平米的厂房出租给嘉兴合祖机电设备有限公司,租赁期为2014年6月到2019年5月。

招股说明书披露,公司全资子公司双飞材料的前身为1998年6月成立的嘉善县双飞无油润滑材料厂,原系挂靠集体企业,后解除挂靠关系,于2000年7月6日,重新确认为股份制企业,有97名自然人股东。后来又多次发生股权溢价转让,但从未提及缴纳个人所得税问题。

2001年6月2日,材料厂股东会通过决议,同意将材料厂100.00%股权转让给自然人孙志华、周引春、江苏希西维轴承有限公司等其它股东,转让价格合计为279.75 万元。当时该公司的注册资本和实收资本为50万元,本次股权转让溢价为229.75万元。没有披露纳税情况。

2003年8月,孙志华将持有材料厂33.00%的股权分别转让给周引春16.00%、浦志林4.00%、单亚元1.00%、周锦洪0.50%、吴来强0.50%、沈持正1.00%、江苏希西维轴承有限公司10.00%,受让股东合计支付股权转让价款90.10 万元。此次股权转让,孙志华还享受双飞有限430.60 万元的单方分红款。股权转让后,该公司的注册资本仍然为50万元。股权转让和分红都没有看到纳税情况说明。

2004年5月6 日,材料厂股东会通过决议,同意陈彩花将其持有的2.00%的股权分别转让给浦四金1.00%、吴来强0.50%、周锦洪0.50%,转让价格分别为5.00 万元、2.50 万元、2.50 万元。此次转让时注册资本为300万元。

此后,公司进行了几次增资和股权转让,每次股权转让都是溢价转让,但招股说明书中未提及涉税问题,因此,记者完全有理由推断,子公司股东在多次转让中可能没有履行股权增值和分红应尽的纳税义务,公司或应该承担相应的责任。

招股说明书中提到,“根据信永中和2012年7月30日出具的审计报告,发行人2010 年度经审计的净利润为3775.81 万元”,由此可以知道,双飞轴承2010年净利润为3775.81万元。2011年净利润没有准确数据,2012年净利润2,863.20万元,2013年净利润2,042.57万元,而2014年净利润为3,731.60万元,2015年3,467.26万元。

也就是说2010年公司的净利润还比2015年的净利润要高,而且公司还在2011年引进了风险投资,发展资金应该不缺,那么为什么公司业绩反倒开倒车了?这可能和该公司的市场地位不高有一定的关系。

与双飞轴承相似度最高的就是同处浙江嘉善的浙江长盛滑动轴承股份有限公司(以下简称长盛轴承)。

该公司设立于1995年,现任实控人、董事长孙志华曾为双飞轴承股东(上文已经提及),2003 年8月,孙志华离开双飞轴承。2005年11月,孙志华成为了公司竞争对手长盛轴承的总经理,现在是长盛轴承的控股股东(占股60%)和董事长。该公司虽然比双飞轴承起步晚,但发展速度明显要快于双飞轴承。

比较营业收入,由于长盛轴承未披露2016年全年数据,因此只比较2013年-2015年间两者差别。2013年双飞轴承的营业收入为32,393.62万元,长盛轴承则为37,314.60万元;2014年双飞轴承为35,468.37万元,长盛轴承则为40,190.81万元;2015年双飞轴承为30,347.39万元,长盛轴承则为37,330.88万元。显然,长盛轴承每年的营业收入都要明显高于双飞轴承。

比较两者的净利润。同样只比较2013年-2015年的数据。2013年双飞轴承净利润为2,042.57万元,长盛轴承则为 7,804.79万元;2014年双飞轴承为3,731.61万元,长盛轴承则为8,490.19万元;2015年双飞轴承为3,467.26万元,长盛轴承则为9,073.51万元 同样,长盛轴承的净利润也是明显高于双飞轴承,而且长盛轴承的净利润还是年年上升。

在技术能力上,双飞轴承似乎也不及长盛轴承。双飞轴承拥有发明专利4 项、实用新型专利46 项,长盛轴承公司则拥有国际发明专利4 项、国内发明专利15 项、实用新型专利25 项,要超过双飞轴承。

此外,记者注意到,证监会反馈意见中提到要求“补充披露发行人及其前身嘉善无油润滑轴承厂历次股权变动原因、交易价格定价依据……”而更新后的招股说明书仍然回避了这个问题,还是如第一次申报中一句话带过,即“浙江双飞无油轴承股份有限公司的前身可追溯到 1988年5月27 日成立的嘉善金属塑料自润滑轴承联营厂”。此外,没有任何关于公司前身及股权变更的陈述。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]