时间:2017-09-06 15:01 栏目:IPO专栏 编辑:投资有道 点击: 6,270 次

重庆百亚卫生用品股份有限公司(简称:百亚股份)首次公开发行股票招股说明书于2017年7 月21日报送,这是其公布的第二份招股书,公司打算登陆深圳交易所。按照其披露信息,百亚股份曾是外资企业,2010年以来搭建红筹结构筹划在境外上市,现如今又主动放弃境外上市计划,打算返回A股上市。记者发现,该公司在2015年放弃红筹架购时,拆除协议控制架构并不彻底,公司现在的股权架构是半红筹半内资,其内资部分的股东披露已经完全穿透,但外资部分的股东披露并不充分,公司存在股东人数突破200人的重大嫌疑。更搞笑的是,百亚股份2014年开始大兴土木搞基建,在报告期内,包括厂房和生产设备在内的固定资产大幅增加,但是其主要产品的生产产能不增反降,这让记者百思不得其解。

固定资产大增反致产能下降,公司涉嫌隐瞒产能数据

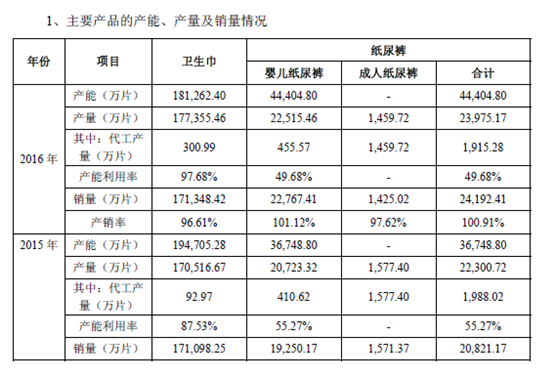

百亚股份的主营是卫生巾和纸尿裤等一次性卫生日用品的生产和销售,按照其招股书的描述,该公司是川渝地区知名的地方品牌。2016年,公司最主要产品卫生巾的产销率和产能利用率已经很高,都在96%以上,所以,公司需要上市募集资金扩大产能,以缓解生产能力的不足。

但是,就在招股书披露的信息中,投资有道记者发现,从2014年开始,百亚股份其实就已经开始大规模地扩建厂房、购置生产设备,固定资产为此增加了3倍多。按照常理,该公司的生产能力应该相应大幅提升,奇怪的是,公开披露的信息是其主要产品的产能反倒下降了10%以上。

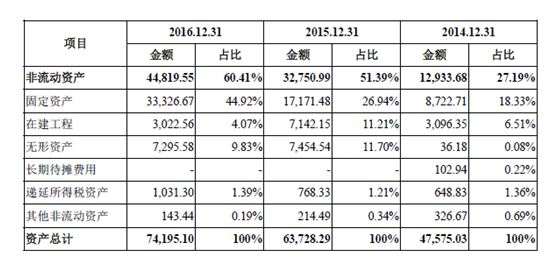

根据招股说明书披露,2014年底至2016年底,百亚股份的固定资产净值从8,722.71万元,增加到2015年的17,171.48万元,再增加到2016年的33,326.67万元,三年时间总共增加了24,592.96万元,相当于扩大了接近三倍。

根据招股说明书中披露的报告期内资本性支出,也可以看出公司对产能建设方面的投入。2014年-2016年,公司在厂房建设、生产线方面的投入巨大,其中在建工程投资支出,三年分别为:4,269.82万元、11,678.73万元、10,987.15万元,合计26,935.7万元,而我们知道在建工程(含厂房、生产线)达到预定可使用状态就要转为固定资产。2014年底在建工程余额为3096.35万元,2016年在建工程余额为3022.56万元,两者相差无几,也就是说,这2年投入在建工程上的支出,基本上已经转成固定资产。截止2016年底,公司固定资产中厂房达到了原值15,856.67万元,净值15,358.57万元;生产设备达到了原值20,043.52万元,净值16,946.82万元,仅仅就是生产设备的净值也基本相当于2014年该公司全部固定资产的两倍了。因此,合理推测,百亚股份截至2016年底的产能无论如何也应该是大于2014年的产能。

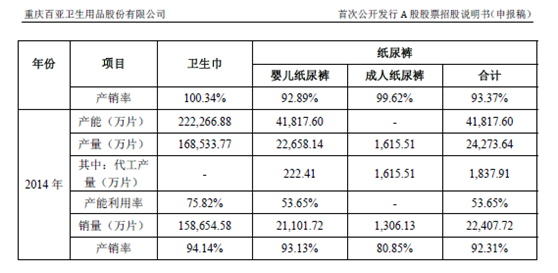

但与此极为不相称的是,随着固定资产的巨额增加,公司披露的主要产能却没有增加,其2016年的总产能还低于2014年的总产能,下降幅度超过10%。具体来看,2014年该公司固定资产净值8,722.71万元,产能是264,084.48万片,其中卫生巾222,266.88万片,产能利用率75.82%,纸尿裤41,817.60万片,产能利用率53.65%; 2016年固定资产净值33,326.67万元,是2014年的3.82倍,相当于将近4个2014年的公司,而招股说明书中披露的2016年产能却是225,667.2万片,其中卫生巾181,262.40万片,产能利用率97.68%,纸尿裤44,404.80万片,49.68%,总的产能反而低于2014年的264,084.48万片,这完全违背正常的逻辑。

但与此极为不相称的是,随着固定资产的巨额增加,公司披露的主要产能却没有增加,其2016年的总产能还低于2014年的总产能,下降幅度超过10%。具体来看,2014年该公司固定资产净值8,722.71万元,产能是264,084.48万片,其中卫生巾222,266.88万片,产能利用率75.82%,纸尿裤41,817.60万片,产能利用率53.65%; 2016年固定资产净值33,326.67万元,是2014年的3.82倍,相当于将近4个2014年的公司,而招股说明书中披露的2016年产能却是225,667.2万片,其中卫生巾181,262.40万片,产能利用率97.68%,纸尿裤44,404.80万片,49.68%,总的产能反而低于2014年的264,084.48万片,这完全违背正常的逻辑。

招股书也语意含混地披露了一些生产线的新增情况,但具体信息不明。比如“2016 年,3条全自动护翼卫生巾生产线因更新换代而停止使用,公司按照其账面余额全额计提了194.69 万元减值准备。报告期内,公司共计新增5条生产线,其中共2条为对已全额计提减值的全自动护翼卫生巾生产线进行更新换代,其余3 条均为新增设备。”

正因为百亚股份没有充分披露公司生产线新增的具体情况,所以记者也无从了解产能增减的真实数据,但仅仅从固定资产与产能匹配的角度推测,该公司存在隐瞒实际产能,虚增产能利用率,以此达到上市要求的重大嫌疑。

核心市场节节败退,研发投入少,公司发展能力存疑

前面提到,百亚股份地处重庆,公司产品的主要市场也在川渝和临近的云贵陕地区。但从报告期内的情况来看,该公司在这些主要市场的市场份额一直呈下降趋势,这应该是一个危险的信号。

按照其自己披露的信息,2014年-2016年,百亚股份卫生巾产品在川渝地区的市场份额分别为21.4%、20.2%、20.4%,呈下降趋势,而排在第一位的恒安国际的市场占有率分别为27.1%、28.6%、29.3%,呈明显的节节上升趋势。而川渝地区是公司的主要领域,卫生巾为公司的核心产品,由此看来,公司的主打产品在自己的主要领域被竞争对手恒安国际攻城略地,市场分额逐步被蚕食。对于同样属于公司重要市场的云贵陕地区也是如此,市场份额更是节节败退。2014-2016年,公司卫生巾产品在云贵陕地区的市场份额分别是10.4%、10.0%、9.5%,同样呈下降趋势,2016年还被挤出了前五名之外。对于整体收入而言, 2014年-2016 年,公司在川渝地区销售收入占比分别为59.10%、56.30%、54.79%,这也充分说明,作为公司的发迹之地和最主要的销售区域,百亚股份也是增长乏力。

再仔细研究该公司的销售渠道,发现百亚股份也是主要以中小经销商为主,大型商超的占比较低。在公司的经销模式中,以经销为主,直销为辅。“公司经销商企业性质以个体工商户及小型公司制企业为主,交易规模一般较小而且比较频繁”。2014年末-2016年末,公司经销商家数分别为422家、566家、591 家,呈上升趋势,2014年通过经销商实现的销售收入为52,603.35万元,占比84.29%,2015年销售收入54,549.51万元,占比78.90%,2016年销售收入56,206.99万元,占比76.08%,始终占有较高的比例。直销中以KA卖场(大型商超)为主,且KA毛利率最高,但占全部收入的比却不高。2016-2014年报告期内毛利率分别为59.87%、60.96%、61.16%,平均在60.66%,占当年营业收入的比例分别为19.29%、17.94%和14.80%,三年来平均占比在17.34%。

另外,公司在研发的投入似乎也不足。招股说明书中披露,本公司于2013 年8 月23 日被重庆市财政局、重庆市国税局、重庆市地税局及重庆市科学技术委员会共同认定为高新技术企业,有限期3 年,按此推算,2016年8月23日之后,公司应该重新申请高新技术企业,但招股说明书没有做进一步的披露,可以合理推断,公司已经放弃复审。实际上,2016 年、2015 年和2014年,公司研发投入分别为722.38 万元、668.44 万元和578.06 万元,占当期营业收入的比例分别为0.98%、0.97%和0.93%。从研发费用占比上,可以看出,公司已不符合高新技术企业认定条件。

公司拆除红筹架构不彻底,疑隐瞒股东人数

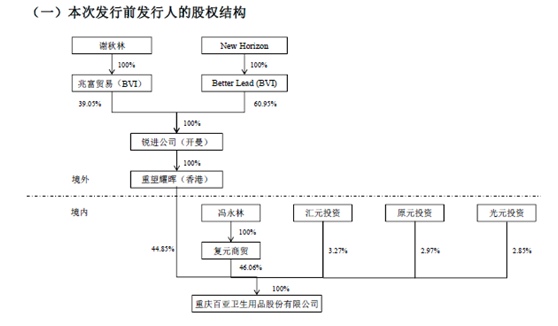

根据招股说明书披露,百亚股份上市前的股权结构是分境内境外两层。境外公司重望耀晖(香港)持股44.85%,境内则是冯永林通过复元商贸持股46.06%,汇元投资持股3.27%,原元投资持股2.97%,光元投资持股2.85%。

境内股权比较清晰,汇元投资、原元投资、光元投资是员工持股平台,是公司为激励员工而引入的,每家持股平台各48人, 共144人,复元商贸只有一个股东,即冯永林100%持股。所有内资股东合计的股东人数是145人。

境外股权则比较复杂,皆因公司股东2010年拟在境外上市,在境外公司搭建红筹结构,设立了公司前身百亚有限。2015年上半年放弃原境外上市计划,而对股权结构进行重组,但又没有完全拆除红筹结构而造成。

来稍微回顾下这个曲折过程,百亚股份2010年拟在境外上市,2010 年下半年,冯永林、谢秋林开始在境外公司搭建红筹结构。冯永林通过骏海公司(BVI)、飞耀公司(BVI),谢秋林通过兆富贸易(BVI),分别持有锐进公司(开曼)75%和25%的股权,进而持有重望耀晖(香港)100%股权,并通过重望耀晖在境内设立外商独资企业百亚有限。2011 年3 月,引入Better Lead 投资。Better Lead 的全资股东为New Horizon。New Horizon 于 2008 年 9 月 22 日在开曼设立,是一家有限合伙企业,主要业务为股权投资,普通合伙人为New Horizon Capital Partners Ⅲ Ltd.。New Horizon CapitalPartners Ⅲ Ltd.为一家注册在开曼的有限责任公司。2015 年上半年,百亚有限放弃原境外上市计划,并对股权结构进行重组。冯永林通过股权转让退出了境外结构。实际控制人回归境内持股事项完成后,境外公司股权结构为谢秋林通过兆富贸易(BVI)持有39.05%锐进公司(开曼),New Horizon通过持有Better Lead(BVI)持有60.95%锐进公司(开曼),而锐进公司100%持有重望耀晖(香港)。

值得注意的是,通过重望耀晖持有公司27.34%的境外股东New Horizon 是一家有限合伙企业,普通合伙人为New Horizon Capital Partners Ⅲ Ltd.。New Horizon CapitalPartners Ⅲ Ltd.为一家注册在开曼的有限责任公司。有限合伙人则没有披露。根据以上信息,无法穿透New Horizon,如果层层穿透后发现该有限合伙公司的股东人数超过55人,那么结果将导致百亚股份的股东人数超过200人,则就肯定不符合我国《公司法》和《证券法》的相关规定。

从董事席位的分配上,记者也发现了海外股东New Horizon背后可能还存在其它合伙人的一些蛛丝马迹。招股书披露,重望耀晖提名了两名董事,一位是谢秋林,来自重望耀晖的股东兆富贸易,一位董事马晖,就应该来自重望耀晖的另一个股东Better Lead,但是非常奇怪的是,该董事的简历中没有任何重旺耀晖、Better Lead或者是New Horizon的工作经历,反倒是牵出一堆的其它投资机构。马晖的信息“2016 年至今任北京恒泰博车拍卖有限公司董事、珠海远扬投资管理有限公司运营部执行董事、Heal Force Bio-Meditech Holdings Limited 董事;2017 年6 月至今任辽宁德澜医院投资管理集团有限公司董事。现任公司董事会董事。”

另外,根据公司现在的股权结构可以看到,公司现在两大股东重望耀晖占股44.85%,复元商贸占股46.06%,两者相差不到2%,如果上市成功,作为有着境外背景的重望耀晖,很容易通过二级市场的股票收购,轻而易举地将持股比例超过与自己相差很小的复元商贸,这样就可能会导致公司控制权之争。所以说,百亚股份如果上市,第一大和第二大股东过于接近的持股比例很可能导致公司的管理权失控风险。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]