时间:2017-09-20 17:54 栏目:IPO专栏 编辑:投资有道 点击: 6,274 次

但通过研究确成硅化的招股说明书后发现,该公司存在低于市场价格采购原材料、毛利率明显高于同行业等情况。更加有意思的是,该公司实际控制人的岳父和大舅子在当地也经营一家同样业务的公司,这虽然不为证监会上市规定所明令禁止,但同业竞争或利益输送问题怎么实质性规避?这恐怕是给证监会的发审委员们出了一个大难题。

确成硅化主营是化工原料白碳黑的生产和销售,以此为主业方向的上市公司似乎也不多见。但就在公司所在地无锡,确成硅化的实际控制人的老丈人和大舅子却有一家从事同样业务的公司,而且还一直正常经营,这让记者很诧异。

目前确成硅化的实际控制人是阙伟东及其妻子陈小燕,双方是一致行动人。报告期内,控股东股东、实际控制人及与其关系密切的家族成员控制的关联企业有9家,其中与确成硅化主营业务相似的企业有两家,是无锡恒亨白炭黑有限责任公司和无锡恒诚硅业有限公司,均系公司实际控制人阙伟东的配偶陈小燕之兄陈南飞控制的公司。

无锡恒亨白炭黑有限责任公司(以下简称:无锡恒亨),与确成硅化形成实质上的同业竞争。无锡恒亨成立时间1998年3月,其主营业务是沉淀气相白炭黑、二氧化硅系列等产品的制造、加工,在业务上与确成硅化形成同业竞争关系,与确成硅化系关联公司。

从法律上来看,阙伟东1998-2015年期间一直担任无锡恒亨的总经理。2015年6月2日陈小燕与其兄陈南飞签订股权转让协议,又将其持有的35%无锡恒亨股份转让给陈南飞。至此经过两次股权转让,阙伟东退出无锡恒亨,不再持有无锡恒亨任何权益,陈南飞与其父陈尧祥分别持股65%和35%。

因此,在报告期内,阙伟东仍曾任该公司总经理,虽然实质上可能未担任该职,但仍旧是该公司的股东,占比35%,是并列第一大股东,具有重大影响。该公司与确成硅化又具有相似的业务,而且同处一地经营,供应商和客户存在交叉的可能性,同业竞争或者利益输送问题如何规避了?

另外一个公司,无锡恒诚硅业有限公司(以下简称:恒诚硅业)与无锡恒亨类似,成立于2003年3月,现在仍然存续经营,注册资本4200万元人民币,系香港与境内合资企业,股东为无锡佳辰化工建材有限公司及香港佳辰国际企业有限公司,公司法人是陈南飞,无锡佳辰化工建材有限公司也是其控制的企业。其营业范围是研发、生产无机粉体填料(限:沉淀水合二氧化硅、纳米二氧化硅)、饲料添加剂(二氧化硅)。

从其营业范围来看,恒诚硅业的主营业务与确成硅化的白炭黑业务高度相似,而且也是无锡当地的公司,但招股书对于这家公司的信息更少,它与确成硅化的同业竞争或利益输送问题更是没有提及。

招股说明书披露的9家关联企业中有两家虽然已注销,但注销时间均在报告期内,与公司系上下游关系,也有可能存在着利益输送及损害股东利益的情形,这两家分别是无锡雨桐国际贸易有限公司和无锡恒亨泡花碱有限公司。

无锡雨桐国际贸易有限公司(以下简称:无锡雨桐)股东是陈小燕及阙成桐,主营业务是塑料等产品的销售及自营和代理各类商品和技术的进出口业务。据其营业范围即可知,该公司与确成硅化之间可能有相应的业务往来,但招股说明书中没有做出相应的说明。确成硅化2015年10月份在新三板挂牌,而无锡雨桐公司直到2016年12月6日才完成工商注销登记,在这此期间里双方极有可能涉及利益输送,侵害股东利益,但招股说明书也没有做出任何与此相关的说明。

无锡恒亨泡花碱有限公司(以下简称:无锡泡花碱)成立于2003年4月,其股东是阙伟东与其岳父陈尧祥父子,2003 年 4 月至 2014 年 6 月,阙伟东担任该公司的总经理,陈尧祥和陈南飞分别担任该公司执行董事和监事。该公司主营业务是泡花碱的生产,泡花碱就是硅酸钠,是生产白炭黑的原料之一。也就是说该公司是确成硅化的上游企业。2014年6月无锡泡花碱注销,注销时间在报告期内,同样也存在着利益输送及损害公司股东利益的可能,而招股说明书中同样没有做出明确说明。

从招股说明书中披露的信息,可以看出,确成硅化的毛利率明显高于同行业。

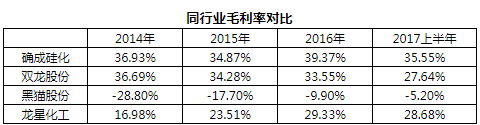

确成硅化的收入结构中,白炭黑的收入占比超过了99%,其毛利率2014-2016年以及2017年上半年分别为36.93%、34.87%、39.37%和35.55%,招股说明书中与同行业比较中,仅仅比较了速动比率、流动比率、资产负债率等,并没有列出同行业的毛利率。记者通过整理招股说明书列出同行业的年报等信息,综合分析发现,确成硅化白炭黑毛利率远高于同行。

记者按照招股书的提示,将同行业的上市公司黑猫股份、龙星化工和双龙股份三家列入比较对象。

记者按照招股书的提示,将同行业的上市公司黑猫股份、龙星化工和双龙股份三家列入比较对象。

黑猫股份的主营业务是炭黑的生产与销售,其销售占比近三年一直维持在83%以上,白炭黑业务占其营业收入的2%左右,2014-2016年白炭黑营业收入分别为6718.40万元、6538.01万元和8414.22万元,白炭黑业务一直处于亏损状态,毛利率分别为-28.80%、-17.70%和-9.90%,2017年上半年白炭黑业务营业收入达到6693.44万元,同比增长73.09%,但亏损依旧,毛利率为-5.20%。

龙星化工于2014年引入白炭黑业务,该业务开展的时间并不长,规模较小,其销售占比仅有4%左右,但自2014年以来其营业收入持续提升,2014-2016年以及2017年上半年白炭黑营业收入分别为4978.69万元、6543.86万元和7986.32万元,毛利率分别为16.98%、23.51%和29.33%、28.68%。

双龙股份(现名:吉药控股)原有的业务是白炭黑的生产与销售,虽然公司2014年以来开始转型,其主要业务逐渐由白炭黑研发、生产与销售变更为中成药的研发、生产与销售,白炭黑业务销售占比逐年降低,但白炭黑的销售业务稳定。2014-2016年白炭黑营业收入分别为1.75亿元、1.72亿元和1.75亿元,白炭黑业务毛利率2014-2016年分别为36.69%、34.28%和33.55%,2017年上半年毛利率降至27.64%。

经过以上数据研究,简单对比可知,黑猫股份的毛利率为负,与确成硅化可比性不强。龙星化工从2014年开始的毛利率就一直低于确成硅化,而且相差都在10%—20%之间。双龙股份与确成硅化的毛利率相差稍小,但毛利率差距也在5%至8%之间。也就是说,确成硅化的毛利率明显高于同行白炭黑业务的毛利率水平。但在招股说明书中,我们看不到毛利率的对比,为什么确成硅化要回避这个比较关键的信息对比分析呢?

我们知道,影响毛利率因素的一个重要方面就是生产成本,生产成本的一个重要构成要素是原材料,我们通过对公司产品白炭墨生产所需的原材料的分析,发现公司多种原材料的采购价格与市场价格有一定差距,而且基本都是低于市场价,有些差距还比较大。

公司披露的信息是,产品生产所用的主要原材料是纯碱、石英砂、硫磺等原料。

确成硅化招股书披露,2014到2016年间公司采购的纯碱每吨价格分别为1210.20元、1158.87元和1129.83元(招股说明书中没有披露是否为含税或不含税价,现理解为不含税)。纯碱的主要供应商是江苏井神盐化股份有限公司(以下简称:井神股份)淮安碱厂。井神股份2015年和2016年的年报显示,2014到2016年间,井神股份纯碱价格为1232.73元(计算得知)、1140.23元和1165.27元,两者之间的差价为:2014年确成硅化采购单价低22.53元,2015年确成硅化采购价单价高18.64元,2016年确成硅化采购单价低35.44元,三年整体偏低。

另一重要的原材料,石英砂的采购价格也偏低。确成硅化旗下有一子公司安徽确成硅化学有限公司(以下简称:安徽确成)成立于2007年11月,注册地是安徽滁州市凤阳县,其营业范围中有一项是销售石英砂,按此推理,确成硅化生产白炭黑所用的石英砂很有可能来自安徽确成。

对于以上这些重要原材料的采购价格为什么偏离市场价格,确成硅化的招股书没有任何解释和说明。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]