时间:2018-08-12 17:38 栏目:IPO专栏 编辑:投资有道 点击: 23,827 次

上海移远通信技术股份有限公司(以下简称:移远通信)是一家从事物联网领域蜂窝通信模块及其解决方案的设计、研发与销售服务的拟上市公司。公司于2017年底向证监会递交了申请首次公开发行的资料,并于2018年7月13日更新预披露,拟募集资金5.09亿元,用于建设“高速率LTE通信模块产品平台建设项目”等三个募投项目,以及补充公司的流动资金,并且计划最终在上海证券交易所主板市场上市。

虽然报告期内移远通信的经营业绩增长迅猛,报告期最后一期净利润超过了8,000万元,但是却无法掩饰公司存在的诸如:以让利促销方式刺激营收的“最强产品”,或已陷入滞销的困境;净利润对出口退税存严重依赖;采购对主要供应商也存严重依赖;销售收入与客户公布数据不匹配,或存伪造财务数据之嫌等众多问题。

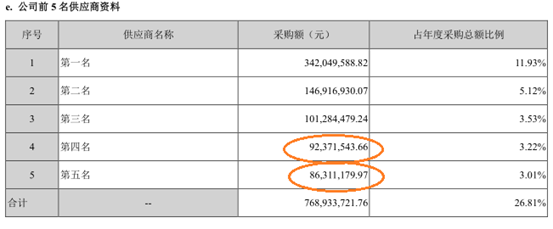

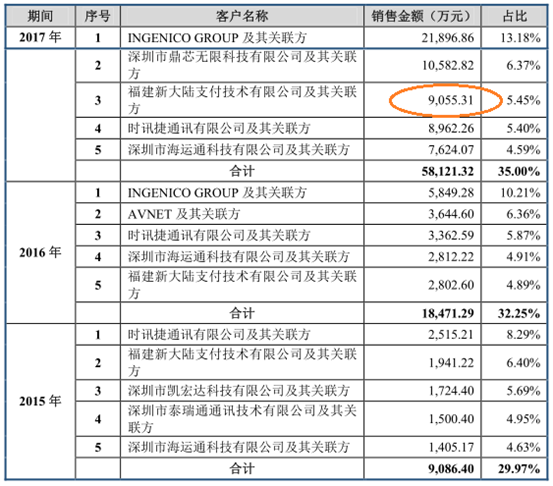

报告期内,在移远通信的主要客户中,始终包括福建新大陆支付技术有限公司(以下简称:新大陆支付)及其关联方,该公司为上市公司福建新大陆电脑股份有限公司(证券简称:新大陆 证券代码:000997.SZ)的全资子公司。从2015年到2017年的三年内,公司向新大陆支付的销售金额分别为1,941.22万元、2,802.60万元和9,055.31万元,按照会计准则,这些销售金额应该并表进入新大陆的采购金额,并能够一一对应起来。但是,根据新大陆2017年的年度报告披露,当期该上市公司向名列供应商第四位的企业采购了金额为9,237.15万元的原材料,比移远通信公布的对其销售金额高出了181.84万元,相差不少;新大陆2017年向排行第五位供应商的采购金额8,631.12万元相比,比移远通信公布的对其销售金额又低了424.19万元,同样不能匹配。

至于两者间2015年和2016年的交易数据是否能够匹配?由于移远通信这两年向新大陆的销售金额较小,没有进入新大陆的前五大供应商名录,所以就没有公开数据可以比较。但是,上市公司新大陆定期报告披露的采购数据与移远通信招股书中披露的2017年度的相关销售数据已经是存在着明显差异,移远通信涉嫌伪造财务数据的可能性已经存在,所以,该公司可能需要向发审委员们好好解释了,甚至包括2015年和2016年的销售数据也可能需要审计机构去好好查查底稿了。

报告期内,在移远通信的六大主营业务“GSM/GPRS系列、WCDMA/HSPA系列、LTE系列、NB-IOT系列、GNSS系列和EVB工具及其他”之中,销售收入金额及占比上升最为明显的是LTE系列产品。然而,在这一“最强产品”相应的营收爆发性增长的背后,却是公司或存以压低产品毛利率的方式让利促销的结果。现在,这个最强产品可能也陷入了滞销困境,公司主营业务的可持续发展令人担忧。

根据招股书披露,移远通信报告期内的主营业务收入分别为3.03亿元、5.73亿元和16.61亿元,持续显著增长,年化复合增长率达到134.13%。而在公司所有六大主营业务中,营收增长最为迅速的是“LTE系列”,该业务各期营收分别为2,208.36万元、1.65亿元和8.31亿元,年化复合增长率高达513.60%,持续增长且增幅远超主营业务收入的增长。该业务的营收占比也从2015年当时移远通信仅有的5大主营业务中,名列第4位,仅有7.28%;到2017年,“LTE系列”业务的营收占比为50.06%,已经高居第一位。显然,无论从主营业务收入占比,还是从该主营业务收入金额的增幅来看,称“LTE系列”为报告期内移远通信的“最强产品”,应该是当之无愧。

但是,这个最强产品的市场份额却是靠牺牲毛利率,低价抢市场而来。

移远通信的第四代移动通信网络“LTE系列”业务在报告期内的毛利率分别为12.89%、12.87%和11.42%,显著低于同行业可比上市公司同期毛利率平均值16.52%、17.24%和15.89%,相差幅度在40%左右,比较悬殊。对此,据招股书披露:“系发行人为抢占市场采取低价策略”。的确如此,在报告期内,公司“LTE系列”产品的平均售价分别为173.31元/块、177.56元/块和152.10元/块,分别比同期同行业同类产品的平均售价低24.74元/块、高1.42元/块和低3.02元/块,2016年和2017年上述公司产品平均售价与同行业可比平均售价差异缩窄,甚至高于同行业可比平均售价,主要是公司“LTE系列”产品的平均成本,从2015年低于同行业可比平均成本11.92元/块,上涨到2016年和2017年分别比同行业可比平均成本高8.59元/块和2.63元/块,公司虽然有降价之心,但已经没有大幅降价的实力。受此让利促销政策的刺激,移远通信LTE产品的销售量在报告期内分别为12.74万块、92.65万块和546.64万块,销量的年化复合增长率达到555.04%,与上述该业务年化复合增长率高达513.60%的营业收入变动相匹配。

但是,与LTE产品同属物联网芯片,移远通信的“GSM/GPRS系列”和“WCDMA/HSPA系列”两大主营业务的毛利率却一直分别领先同行业可比上市公司毛利率平均值5到10个百分点。

唯独通过降价让利刺激起来的移远通信“LTE系列”,现在也有了大麻烦。据招股书披露,“LTE系列”产品报告期内的产销率分别为78.50%、75.14%和73.97%;与其它产品相比, “LTE系列”的产销率水平整体偏低,且保持持续下滑的趋势。

同时,在报告期内,进入库存商品的“LTE系列”产品的数量分别为3.49万片、30.65万片和192.35万片,数量呈现爆炸式增长,占各期新增库存商品总数量之比也从9.73%攀升到56.88%和 58.00%,该类产品的新增库存商品数量已经占据库存商品新增总数量的大头。考虑该产品每年的单品成本价格较高,所以可以肯定,在报告期内,刺激公司库存商品金额从2,030.23万元、3,975.90万元突升到1.14亿元的核心力量是“LTE系列”产品。这也反过来说明,该最强产品或已陷入了滞销的窘境。

报告期内,移远通信的出口退税金额持续显著上涨,与同期净利润相比,占比显著提高,甚至大幅反超,公司各期的净利润或已对出口退税形成一定程度的依赖。而公司在报告期内对名列第一大供应商的深圳市华富洋供应链有限公司(以下简称:华富洋),其采购占比始终超过公司采购总额的50%,又属于重大依赖。

根据招股书披露,移远通信在报告期历年内收回的出口退税金额分别为1,921.47万元、3,389.45万元和1.17亿元,持续显著上涨;同期公司的净利润分别为2,630.09万元、2,500.38万元和8,637.65万元。如果将两者进行简单比较,那么公司在报告期内收回的出口退税金额占当期净利润之比分别为73.06%、135.56%和134.90%,非但占比很高,甚至明显超过了净利润本身,如果因为不可预测的贸易摩擦导致该公司的出口量减少,是否会出现因为出口退税相应减少而导致移远通信出现经营亏损呢?

此外,移远通信向主要供应商的采购,同样存在较为严重的依赖。

报告期内,华富洋始终是移远通信的第一大原材料供应商,其各期采购金额分别为1.27亿元、3.64亿元和7.57亿元,分别占公司各期采购总额的73.90%、78.52%和57.03%,其占比始终超过公司当期采购总额的50%,存严重依赖之嫌。移远通信报告期内向第二大供应商的采购金额占比分别为8.68%、3.23%和21.42%,与当期华富洋的采购金额占比差距分别为65.22、75.29和35.61个百分点,在2015年和2016年差异显著且有进一步放大的趋势,可能直到着手申请上市的2017年,公司才想到通过引入与华富洋类似的供应商深圳市怡亚通供应链股份有限公司来替代华富洋的部分供应,以减少对第一大供应商的严重依赖。但是直到2017年,公司对华富洋的采购占比依然高达57.03%,仍然很高。按理,超过50%的采购集中在一家供应商,肯定会给公司的持续经营埋下隐患。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]