时间:2019-06-25 18:13 栏目:IPO专栏 编辑:投资有道 点击: 5,542 次

正在冲刺科创板的西安铂力特增材技术股份有限公司(公司简称:铂力特)是一家主营工业级金属增材制造(3D打印)的高新技术企业。公司业务包括金属3D打印设备生产销售、金属3D打印定制化产品服务、金属3D打印工艺技术服务等。公司号称是作为国内增材制造行业早期的参与者之一,构建了较为完整的金属 3D 打印产业生态链,整体实力在国内外金属增材制造领域处于领先地位。

公司产品及服务主要应用于航空航天领域,旗下客户包括空中客车、中航工业、航天科工、航发集团、中国商飞等众多知名企业。公司报告期内营业收入分别为1.66亿元、2.20亿元、2.91亿元,归母净利润分别为3132.71万元、3425.54万元、5718.39万元,业绩成长较为稳定,目前公司拟登陆科创板上市。

尽管公司在行业地位、客户质量以及业绩成长方面都表现出众,但我们深入研读公司的招股书发现,公司也依然或存“财务数据不匹配”、“生产人员薪酬偏低”、“经销竞争对手产品”诸多问题。

与客户财务数据相差一半

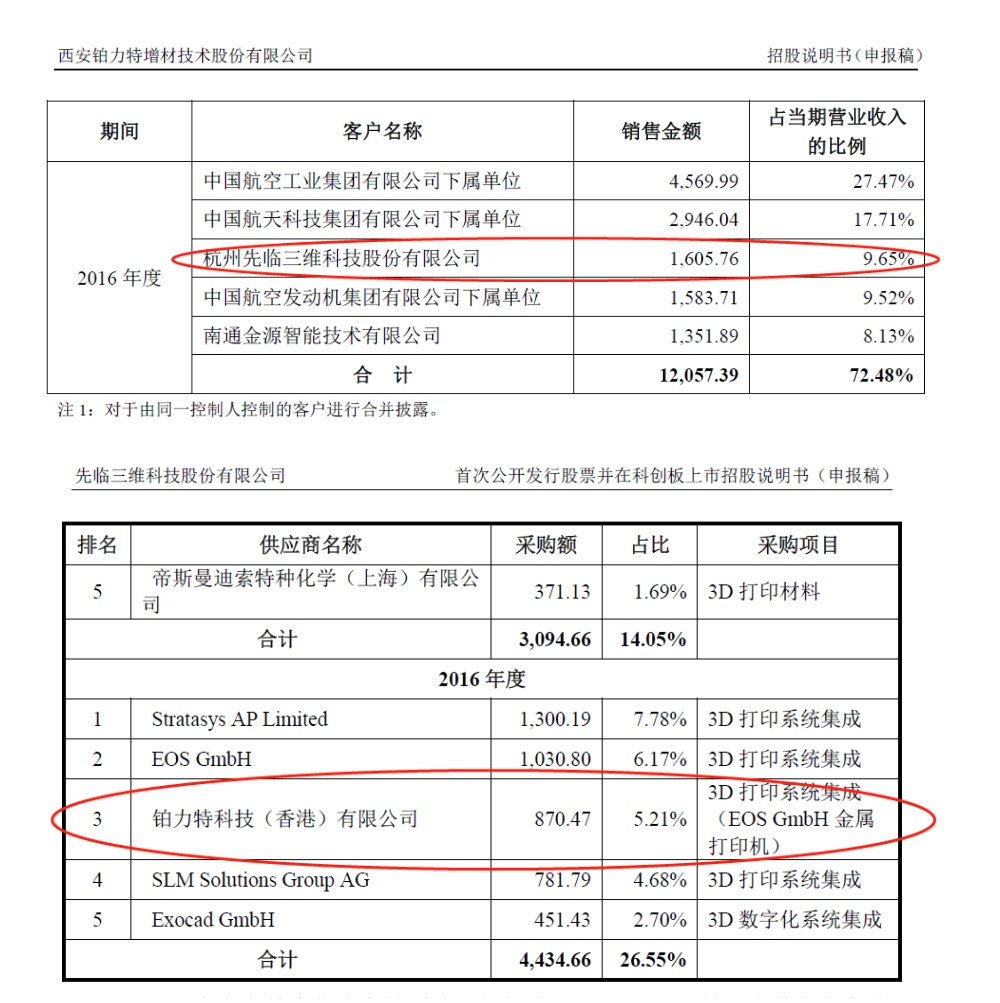

据招股书披露,先临三维科技股份有限公司(公司简称:先临三维)也是一家主营金属3D打印的高新技术企业,与公司属于同一细分行业,也是公司的主要竞争对手。此外,2016年先临三维也是公司的第三大客户,向公司采购金属3D打印整机设备。恰巧的是,先临三维目前也已经递交了科创板上市申报稿,拟登陆科创板。

据铂力特的招股书披露,2016年公司向先临三维销售金额为1605.76万元,占当期营业收入的9.65%,销售的产品为EOS金属3D打印机。那么先临三维的招股书中是否也披露了与之相对应的采购呢?我们翻阅了先临三维的招股书发现,2016年铂力特确实是公司的主要供应商,采购的产品也与铂力特招股书中披露的相一致,然而采购的金额却似乎相差较大。据先临三维招股书披露,2016年先临三维向铂力特采购金额为870.47万元,占当期采购总额的5.21%。

这就让我们很疑惑了,铂力特披露2016年向先临三维销售了1605.76万元,先临三维披露2016年向铂力特采购了870.47万元,后者几乎只有前者的一半,即使考虑存在税费的影响,也恐怕不会出现如此大的偏差。是铂力特财务出现误差,还是先临三维财务失真,还需要有关部门进一步核查。

生产人员薪酬或涉嫌造假

据招股书披露,公司2018年员工总人数434人,其中生产人员225人,占比51.84%。招股书中同时披露,本公司成本主要由直接材料、折旧与摊销、直接人工成本构成,所处的金属增材制造行业属于技术和人才密集型行业,对技术类人才需求较大。

那么公司这部分生产人员的薪酬水平如何呢?据披露,公司的直接人工成本主要体现在两大业务上,一是金属3D打印机制造,二是金属3D打印机定制化产品。其中金属3D打印机业务的直接人工费用169.63万元,金属3D打印机定制化产品业务的直接人工费用为1008.50万元,合计1178.13万元。分摊到生产人员薪酬约为每年5.23万元,每月薪酬约4363.44万元。而据西安统计局披露,公司所在地的西安市2018年的城镇私营单位就业人员月平均工资为6985元/月,显著高于公司生产人员薪酬。可见,公司生产人员薪酬明显偏低。

公司其他岗位的薪资水平如何呢?据披露,公司2018年有销售人员41人,销售费用中职工薪酬657.65万元,分摊到人均16.04万元,是生产人员薪资的三倍。2018年有研发人员116人,研发人员薪酬合计1227.81万元,分摊到人均10.58万元,是生产人员薪资的两倍。同一公司中销售人员与研发人员工资偏高本是正常现象,但与生产人员工资有数倍偏差可能有些奇怪吧。

此外,我们发现公司2016年金属3D打印机制造业务与金属3D打印机定制化产品业务的直接人工合计仅有593.43万元,那么当期生产人员薪酬多少呢?对此,招股书中或许有意回避了2016年生产人员人数的披露,我们并没有找到直接的数据。但我们发现招股书中在不同地方零零散散披露了2016年的总人数、营销人员人数、管理人员人数以及研发人员人数,差的就是生产人员人数。

据披露,2016年公司员工总人数285人,营销人员30人、研发人员58人,管理人员37人,由于公司员工构成仅有营销人员、研发人员、管理人员和生产人员。通过简单计算,可得出2016年公司生产人员大约是160人。按照招股书披露的2016年直接人工成本593.43万元计算,人均薪酬仅有3.71万元/年,平均的每月工资仅有3090.78万元。作为一家拟上市的高科技企业,也依照披露公司的生产人员也是技术类人才,如此低廉的工资恐怕有些说不过去吧。

那么公司是压低了员工的薪酬调剂利润?还是实际并没有这么多员工呢?我们在西工大论坛上发现2016年曾有人发帖表示公司仅有几十人的团队创造了上亿的收入,这显然与公司披露的员工人数是不符合的,但从员工薪酬来看似乎也不是无稽之谈。恐怕还需要有关部门进一步调查。

“高端产品”只卖出一台,热衷代理竞争对手产品

据招股书披露,公司目前技术含量最高的两款设备型号分别为S500和S600,其中S500型号设备全球首次实现单向1,500mm级大尺寸SLM增材制造,填补国内外空白,达到国际先进水平;S600型号设备突破了四光束联动扫描与拼接等关键技术,实现了三向600mm大尺寸增材制造,成形尺寸、成形精度处于国际先进水平。S500型号、S600等大型SLM设备解决了我国大型航空航天精密复杂构件的生产制造瓶颈问题。

如此高端的产品,那么报告期内销售情况如何呢?我们翻阅招股书却发现,公司在2018年仅卖出一台S500型号的设备,而S600型号干脆就没有列在产销情况的表格中。难道达到“国际先进水平”的S600型号的设备一台都没有生产和销售吗?如果是这样的话,公司恐怕涉嫌夸大技术水平了。

如果公司目前最尖端的产品报告期内只卖出了一台,那么是由于技术还未达到工业化生产的程度,还是产品本身存在缺陷,恐怕也需要公司给出合理的解释。

此外,除了自家“高端”产品销售情况惨淡外,我们发现公司高端产品上使用的诸多核心零部件也都是从海外采购的,所谓的“先进的技术”或许对于进口的原材料也还存有一定的依赖。

据披露,公司金属3D打印机上核心部件包括高光束质量激光器及光束整形系统、高品质电子枪及高速扫描系统、大功率激光扫描振镜、动态聚焦镜等精密光学器件、阵列式高精度喷嘴等,而上述主要零部件主要被国外巨头IPG、nLight、Trumpf、ROFIN等多家公司垄断,公司也表示如果缺少上述进口器材可能会对公司生产经营产生一定的负面影响。

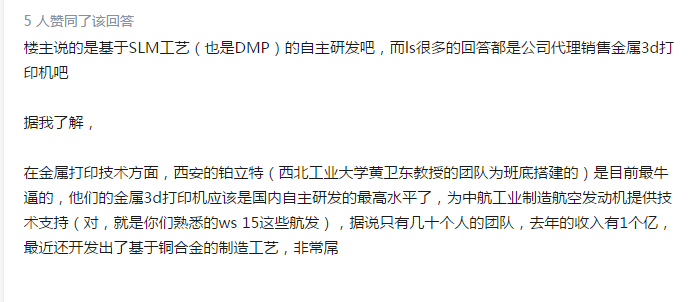

此外我们还发现,铂力特除了自身进行金属三维打印机的研发、生产、销售外,竟然还给行业内主要竞争对手EOS经销金属三维打印机,这是否也说明自己的产品不是那么先进,与对手还有相当的差距呢?

根据公开资料了解,EOS是一家主要从事金属和高分子材料工业 3D 打印的德国企业,也是目前全球最大的金属3D设备提供商。招股书也指出EOS是铂力特的竞争对手之一。但公司报告期内不仅销售自家的金属3D打印机,还设立了子公司铂力特(香港)代销EOS公司的整机产品。且铂力特(香港)与EOS公司签订经销商协议,仅销售 EOS公司的产品,不得销售其他竞争品牌的同类设备,也不得销售公司自主品牌的产品。作为一家全资子公司,竟然不能销售自家的产品,在拟上市公司中实属罕见。

公司披露代理销售的EOS设备主要是因为公司为客户提供整体的金属增材制造解决方案,同时由于在金属3D打印领域有着丰富的工程化应用经验,可以在应用端为客户提供全方位的示范、培训、服务等工作,增强德国EOS本地化服务的及时性和专业性。如此看来,EOS到底是公司的竞争对手,还是合作伙伴,我们着实有些疑惑。

据招股书披露,报告期内,2016至2018年,公司代理EOS的收入分别为4,804.41万元、7,990.33万元及8,015.29万元,占当期营业收入的比例分别为29.08%、36.51%、27.64%,销量分别为12台、12台及18台。而公司报告期内售出的自产金属3D打印机分别为9台、18台、33台,恐怕代理的EOS整机也瓜分了部分的自产销量吧。

毛利率方面,公司自研的金属3D打印机在报告期内的毛利率分别为44.73%、36.46%、48.73%,而代理产品的毛利率仅有20.33%、22.04%、18.32%,仅有自研设备的一半左右,公司或存在通过低毛利率经销突击收入的情形。2017年公司营业收入相比2016年增加了6350.51万元,这其中代销收入增长了3185.92万元,贡献了一半。

然而,令我们疑惑的是,公司在招股书中表示公司的诸多产品性能已经超过了EOS的设备,例如自主研发的S600型号设备的3D打印最大成型尺寸远超EOS旗下的主要型号M280及M400。那么为何公司不大力发展自家产品,反而转手经销EOS的“技术没有自己先进”的整机呢?从一般商业规律讲,只有技术落后的一方愿意代理先进一方的产品,而很少听说技术先进的一方愿意代理落后的产品。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]