ж—¶й—ҙ:2020-05-11 15:32 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 4,796 ж¬Ў

йҮҚеәҶж–°еӨ§жӯЈзү©дёҡйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡж–°еӨ§жӯЈпјүжҳҜдёҖ家д»ҺдәӢзү©дёҡз®ЎзҗҶзӣёе…ідёҡеҠЎзҡ„еҲӣдёҡжқҝжӢҹдёҠеёӮе…¬еҸёгҖӮжҚ®иҜҒзӣ‘дјҡе…¬ејҖдҝЎжҒҜжҠ«йңІпјҢе…¬еҸёзҡ„IPOз”іиҜ·е°ҶдәҺ2019е№ҙ9жңҲ26ж—ҘдёҠдјҡе®Ўж ёгҖӮ

д»Һз»ҸиҗҘдёҡз»©ж–№йқўжқҘзңӢпјҢ2016е№ҙеҲ°2018е№ҙзҡ„дёүе№ҙжҠҘе‘ҠжңҹеҶ…пјҢж–°еӨ§жӯЈзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә6.22дәҝе…ғгҖҒ7.68дәҝе…ғе’Ң8.86дәҝе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә19.35%гҖӮиҖҢе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дёә5,716.52дёҮе…ғгҖҒ7,133.78дёҮе…ғе’Ң8,854.32дёҮе…ғпјҢе№ҙеҢ–еӨҚеҗҲеўһй•ҝзҺҮдёә24.45%пјҢз»ҸиҗҘдёҡз»©зҡ„жҲҗй•ҝжҖ§дёӯ规дёӯзҹ©пјҢдҝқжҢҒиүҜеҘҪгҖӮ

дҪҶжҳҜд»ҺеҶ…жҺ§еҗҲ规дёҺиҙўеҠЎи§„иҢғзҡ„и§’еәҰжқҘзңӢпјҢжҠҘе‘ҠжңҹеҶ…пјҢе…¬еҸёзҡ„е‘ҳе·Ҙи–Әй…¬дёҚеҲ°йҮҚеәҶеҪ“ең°дәәеқҮи–Әй…¬ж°ҙе№ізҡ„дёҖеҚҠпјҢд№ҹе®һеңЁдҪҺеҫ—жңүдәӣејӮд№ҺеҜ»еёёпјӣж–°еӨ§жӯЈзҡ„4家关иҒ”дҫӣеә”е•ҶвҖңж–ӯеҘ¶вҖқеүҚеҗҺзҡ„зӣҲеҲ©е’ҢдәҸжҚҹд№ҹйғҪжңүз–‘еӣўгҖӮ

е‘ҳе·Ҙи–Әй…¬иҝңдҪҺдәҺеҪ“ең°е№іеқҮж°ҙе№і

жҠҘе‘ҠжңҹеҶ…пјҢж–°еӨ§жӯЈзҡ„е‘ҳе·Ҙи–Әй…¬ж°ҙе№іиҝңдҪҺдәҺйҮҚеәҶеҪ“ең°зҡ„е№іеқҮе·Ҙиө„ж°ҙе№іпјҢйҷӨдәҶз®ЎзҗҶдәәе‘ҳзҡ„и–Әиө„ж°ҙе№ій«ҳй«ҳеңЁдёҠд№ӢеӨ–пјҢе…¶д»–е·ҘдҪңеІ—дҪҚзҡ„и–Әй…¬еҫ…йҒҮпјҢеҸӘиғҪз”ЁжғЁдёҚеҝҚзқ№жқҘеҪўе®№гҖӮ

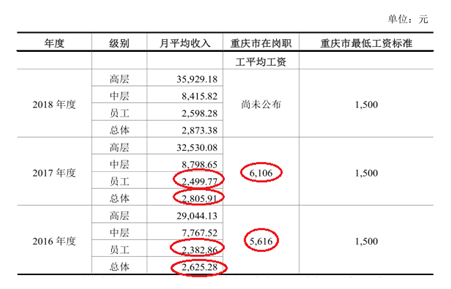

е…Ҳд»ҺжҢүе‘ҳе·Ҙзә§еҲ«еҢәеҲҶзҡ„и§’еәҰжқҘзңӢпјҢжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢж–°еӨ§жӯЈе‘ҳе·Ҙзҡ„жҖ»дҪ“е№іеқҮжңҲи–ӘеҲҶеҲ«дёә2,625.28е…ғе’Ң2,805.91е…ғпјҢдёҺеҗҢжңҹйҮҚеәҶеёӮеңЁеІ—иҒҢе·Ҙе№іеқҮжңҲе·Ҙиө„5,616е…ғе’Ң6,106е…ғзӣёжҜ”пјҢеҲҶеҲ«дҪҺдәҶ53.25%е’Ң54.05%пјҢдёҚеҲ°еёӮе№іеқҮе·Ҙиө„ж°ҙе№ізҡ„дёҖеҚҠгҖӮ

е…·дҪ“жқҘзңӢпјҢж— и®әжҳҜ2016е№ҙиҝҳжҳҜ2017е№ҙпјҢж–°еӨ§жӯЈзҡ„е°‘ж•°й«ҳеұӮе’ҢзЁҚеӨҡзҡ„дёӯеұӮе‘ҳе·ҘжңҲеқҮи–Әй…¬жҳҫи‘—й«ҳдәҺйҮҚеәҶеёӮе№іеқҮе·Ҙиө„пјҢдҪҶжҳҜдёәж•°дј—еӨҡзҡ„жҷ®йҖҡе‘ҳе·Ҙзҡ„дәәеқҮжңҲи–ӘеҲҶеҲ«дёә2,382.86е…ғ/жңҲе’Ң2,499.77е…ғ/жңҲпјҢдёҺдёҠиҝ°2016е№ҙе’Ң2017е№ҙзҡ„йҮҚеәҶеёӮе№іеқҮе·Ҙиө„ж°ҙе№ізӣёжҜ”пјҢеҲҶеҲ«дҪҺдәҶ57.57%е’Ң59.06%пјҢе·®и·қжӣҙдёәжҳҺжҳҫгҖӮ

ж•°жҚ®жқҘжәҗпјҡж–°еӨ§жӯЈжӢӣиӮЎд№Ұ

жҚўдёӘи§’еәҰпјҢд»ҺдёҚеҗҢеІ—дҪҚе‘ҳе·ҘжңҲ收е…Ҙзҡ„жғ…еҶөжқҘзңӢгҖӮ2016е№ҙе’Ң2017е№ҙпјҢйҷӨдәҶз®ЎзҗҶдәәе‘ҳзҡ„жңҲеқҮи–Әй…¬еҲҶеҲ«дёә9,857.01е…ғе’Ң1.11дёҮе…ғпјҢжҳҫи‘—й«ҳдәҺеҪ“жңҹйҮҚеәҶеҪ“ең°еңЁеІ—иҒҢе·Ҙе№іеқҮе·Ҙиө„ж°ҙе№ід№ӢеӨ–пјҢе…¶д»–еҢ…жӢ¬зҺҜеўғз»ҝеҢ–дәәе‘ҳгҖҒе®ўжҲ·жңҚеҠЎдәәе‘ҳгҖҒи®ҫеӨҮз®ЎзҗҶдәәе‘ҳгҖҒ秩еәҸз»ҙжҠӨдәәе‘ҳе’ҢйӨҗйҘ®жңҚеҠЎдәәе‘ҳеңЁеҶ…зҡ„5еӨ§зұ»дәәе‘ҳпјҢе…¶дәәеқҮжңҲи–Әж°ҙе№ійғҪеҫҳеҫҠеңЁ2,000е…ғеҲ°3,000е…ғе·ҰеҸіпјҢдёҺйҮҚеәҶеҪ“ең°жңҲе№іеқҮи–Әй…¬ж°ҙе№ізҡ„е·®и·қпјҢйғҪиҝҳжҳҜжҺҘиҝ‘дёҖеҚҠзҡ„е·®и·қгҖӮ

йӮЈд№Ҳй—®йўҳжқҘдәҶпјҢж–°еӨ§жӯЈзҡ„е‘ҳе·Ҙе№іеқҮжңҲи–ӘеҰӮжӯӨд№ӢдҪҺпјҢжҳҜеҗҰдёҺе…¬еҸёеӨ§йҮҸйҮҮз”ЁеҠіеҠЎжҙҫйҒЈж–№ејҸз”Ёе·Ҙжңүе…іе‘ўпјҹ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢж–°еӨ§жӯЈдё»иҗҘдёҡеҠЎжҲҗжң¬дёӯзҡ„дәәе·ҘжҲҗжң¬еҲҶеҲ«дёә4.10дәҝе…ғгҖҒ5.24дәҝе…ғе’Ң6.11дәҝе…ғпјҢеҚ еҪ“жңҹдё»иҗҘдёҡеҠЎжҲҗжң¬д№ӢжҜ”еҲҶеҲ«дёә86.00%гҖҒ86.96%е’Ң87.63%пјҢдәәе·ҘжҲҗжң¬жҳҜе…¬еҸёдё»иҗҘдёҡеҠЎжҲҗжң¬дёӯзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶгҖӮе…¶дёӯпјҢеҠіеҠЎжҙҫйҒЈдәәе‘ҳжҲҗжң¬еҲҶеҲ«дёә0е…ғгҖҒ1,789.20дёҮе…ғе’Ң524.12дёҮе…ғпјҢеҚ еҪ“жңҹдәәе·ҘжҲҗжң¬д№ӢжҜ”еҲҶеҲ«дёә0%гҖҒ3.41%е’Ң0.86%пјҢеҚ жҜ”йғҪиҝңе°ҸдәҺ10%пјҢдҪҝз”ЁеҠіеҠЎжҙҫйҒЈе‘ҳе·Ҙзҡ„дәәж•°еә”иҜҘдёҚдјҡеӨӘеӨҡгҖӮ

йӮЈд№Ҳж–°еӨ§жӯЈз»ҷе‘ҳе·ҘеҸ‘еҰӮжӯӨдҪҺж°ҙе№ізҡ„е·Ҙиө„еҸҲдјҡеҜ№е…¬еҸёзҡ„з»ҸиҗҘдёҡз»©дә§з”ҹжҖҺж ·зҡ„еҪұе“Қе‘ўпјҹ

дёҚеҰЁеҒҮи®ҫе°Ҷж–°еӨ§жӯЈ2016е№ҙе’Ң2017е№ҙзҡ„е‘ҳе·ҘдәәеқҮи–Әй…¬жҸҗй«ҳеҲ°йҮҚеәҶеёӮеҪ“ең°еңЁеІ—иҒҢе·ҘдәәеқҮе·Ҙиө„ж°ҙе№ігҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢжҲӘиҮі2016е№ҙжң«е’Ң2017е№ҙжң«пјҢе…¬еҸёе‘ҳе·Ҙдәәж•°еҲҶеҲ«дёә12,172дәәе’Ң13,751дәәгҖӮе°ҶжңҲеқҮи–Әй…¬д№ҳд»Ҙ12дёӘжңҲпјҢеҶҚд№ҳд»Ҙжңҹжң«е…¬еҸёе‘ҳе·Ҙдәәж•°пјҢеҸҜд»Ҙз®ҖеҚ•дј°з®—е…¬еҸёдәәе·ҘжҲҗжң¬еҸҠзӣёе…іи–Әй…¬иҙ№з”Ёзҡ„еўһй•ҝгҖӮ

еҰӮдёҠжүҖиҝ°пјҢ2016е№ҙеәҰпјҢйҮҚеәҶеёӮеңЁеІ—иҒҢе·ҘдәәеқҮжңҲи–Әдёә5,616е…ғпјҢз®ҖеҚ•и®Ўз®—еҪ“жңҹжҢүеёӮе№іеқҮе·Ҙиө„и®Ўз®—зҡ„ж–°еӨ§жӯЈе‘ҳе·ҘжҖ»и–Әй…¬дёә8.20дәҝе…ғпјҢеҪ“жңҹе…¬еҸёдәәе·ҘжҲҗжң¬е’Ңе‘ҳе·Ҙи–Әй…¬иҙ№з”ЁеҗҲи®ЎзәҰдёә4.44дәҝе…ғпјҢз”ұжӯӨйҖ жҲҗзҡ„дәәе·ҘжҲҗжң¬еўһеҠ йўқзәҰдёә3.76дәҝе…ғгҖӮ2016е№ҙеәҰпјҢж–°еӨ§жӯЈеҮҖеҲ©ж¶Ұд»…дёә5,716.52дёҮе…ғпјҢеҰӮжһңзЎ®е®һе°Ҷе…¬еҸёдәәеқҮи–Әй…¬жҸҗй«ҳеҲ°йҮҚеәҶеёӮе№іеқҮж°ҙе№іпјҢе°ҶеҜјиҮҙе…¬еҸёеҪ“жңҹеҮҖеҲ©ж¶ҰдәҸжҚҹ3.19дәҝе…ғгҖӮ

жҢүзӣёеҗҢзҡ„ж–№жі•з®ҖеҚ•и®Ўз®—2017е№ҙеәҰж–°еӨ§жӯЈзҡ„дәәе·ҘжҲҗжң¬еўһеҠ йўқзәҰдёә4.43дәҝе…ғпјҢ2017е№ҙеәҰпјҢж–°еӨ§жӯЈеҮҖеҲ©ж¶Ұд»…жңү7,133.78дёҮе…ғпјҢеҰӮжһңзЎ®е®һе°ҶеҪ“жңҹе…¬еҸёдәәеқҮи–Әй…¬жҸҗй«ҳеҲ°йҮҚеәҶеёӮе№іеқҮж°ҙе№іпјҢе°ҶеҜјиҮҙе…¬еҸёеҪ“жңҹеҮҖеҲ©ж¶ҰдәҸжҚҹ3.72дәҝе…ғгҖӮзңҹиҰҒжҳҜиҝҷж ·зҡ„иҜқпјҢжҠҘе‘ҠжңҹеҶ…иҝһз»ӯдёӨдёӘе№ҙеәҰе…¬еҸёзҡ„еҮҖеҲ©ж¶ҰйғҪе‘ҲзҺ°дәҸжҚҹпјҢж–°еӨ§жӯЈиҝҳжҖҺиғҪйЎәеҲ©дёҠдјҡе‘ўпјҹ

еӣӣ家关иҒ”дҫӣеә”е•Ҷзҡ„зӣҲеҲ©е’ҢдәҸжҚҹйғҪжңүи№Ҡи··

2017е№ҙеә•пјҢж–°еӨ§жӯЈдёҺеӣӣ家主иҰҒе…іиҒ”дҫӣеә”е•Ҷз»ҲжӯўеҗҲдҪңпјҢдҪҝеҫ—2017е№ҙжҲҗдёәиҝҷеӣӣ家关иҒ”дјҒдёҡеҲ©ж¶ҰзҠ¶еҶөзҡ„дёҖдёӘеҲҶж°ҙеІӯпјҢ2017е№ҙзӣҲеҲ©пјҢ2018е№ҙдәҸжҚҹгҖӮдҪҶжҳҜеӣӣ家关иҒ”дјҒдёҡзӣҲеҲ©ж—¶зҡ„еҮҖеҲ©зҺҮиҝңдҪҺдәҺеҗҢиЎҢдёҡе…¬еҸёж°ҙе№іпјҢиҖҢвҖңж–ӯеҘ¶вҖқеҗҺзҡ„з»ҸиҗҘдёҡз»©еү§зғҲдёӢж»‘пјҢд№ҹжҳҫеҫ—еҸҜз–‘гҖӮ

жҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2016е№ҙе’Ң2017е№ҙпјҢж–°еӨ§жӯЈжңүеҢ…жӢ¬йҮҚеәҶзҺ–йЎәдҝқжҙҒжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡзҺ–йЎәдҝқжҙҒпјүгҖҒйҮҚеәҶеҸҜз«Ӣеә·дҝқжҙҒжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеҸҜз«Ӣеә·пјүгҖҒйҮҚеәҶеӢҮиҲӘдҝқжҙҒжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡеӢҮиҲӘдҝқжҙҒпјүгҖҒйҮҚеәҶйёҝжң—дҝқжҙҒжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡйёҝжң—дҝқжҙҒпјүзӯү4家关иҒ”дјҒдёҡеҗҚеҲ—еүҚеҚҒеӨ§дҫӣеә”е•ҶгҖӮ

2016е№ҙеәҰпјҢж–°еӨ§жӯЈеҗ‘зҺ–йЎәдҝқжҙҒгҖҒеҸҜз«Ӣеә·гҖҒеӢҮиҲӘдҝқжҙҒе’Ңйёҝжң—дҝқжҙҒзӯүеӣӣ家关иҒ”ж–№йҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә453.72дёҮе…ғгҖҒ375.07дёҮе…ғгҖҒ326.00дёҮе…ғе’Ң271.27дёҮе…ғпјҢеҚ еҪ“жңҹж–°еӨ§жӯЈйҮҮиҙӯжҖ»йўқд№ӢжҜ”еҲҶеҲ«дёә5.56%гҖҒ4.59%гҖҒ3.99%е’Ң3.32%пјҢеҲҶеҲ«еҗҚеҲ—еҪ“жңҹж–°еӨ§жӯЈеүҚеҚҒеӨ§дҫӣеә”е•Ҷзҡ„第дёҖгҖҒ第дәҢгҖҒ第еӣӣе’Ң第дә”еҗҚпјҢ4家关иҒ”дҫӣеә”е•ҶеҗҲи®ЎеҚ жҜ”дёә17.46%пјҢе…іиҒ”йҮҮиҙӯзҡ„еҚ жҜ”е·Із»Ҹиҫғй«ҳгҖӮ

иҖҢ2017е№ҙеәҰпјҢзҺ–йЎәдҝқжҙҒгҖҒеӢҮиҲӘдҝқжҙҒгҖҒеҸҜз«Ӣеә·е’Ңйёҝжң—дҝқжҙҒдҫқж¬ЎеҢ…жҸҪдәҶеҪ“жңҹж–°еӨ§жӯЈеүҚеҚҒеӨ§дҫӣеә”е•Ҷзҡ„еүҚеӣӣеҗҚпјҢеҪ“жңҹж–°жӯЈеӨ§еҗ‘еӣӣ家关иҒ”ж–№йҮҮиҙӯзҡ„йҮ‘йўқеҲҶеҲ«дёә1,740.85дёҮе…ғгҖҒ1,429.56дёҮе…ғгҖҒ1,378.42дёҮе…ғе’Ң1,110.11дёҮе…ғпјҢеҚ еҪ“жңҹйҮҮиҙӯжҖ»йўқд№ӢжҜ”еҲҶеҲ«дёә11.75%гҖҒ9.65%гҖҒ9.30%е’Ң7.49%пјҢ4家关иҒ”дҫӣеә”е•ҶеҗҲи®ЎеҚ жҜ”дёә38.19%пјҢе…іиҒ”йҮҮиҙӯеҚ жҜ”иҝ…йҖҹжҸҗй«ҳпјҢеә”иҜҘдёҚз¬ҰеҗҲйҷҗеҲ¶е…іиҒ”дәӨжҳ“规模зҡ„зӣ‘з®ЎиҰҒжұӮгҖӮ

дәҺжҳҜпјҢ2017е№ҙе№ҙеә•пјҢж–°еӨ§жӯЈдёҺдёҠиҝ°еӣӣ家关иҒ”дҫӣеә”е•ҶеҒңжӯўеҗҲдҪңпјҢиҖҢеҒңжӯўеҗҲдҪңеүҚеҗҺзҡ„еӣӣ家关иҒ”ж–№з»ҸиҗҘдёҡз»©зҡ„еҸҳеҠЁпјҢеҚҙеҮёжҳҫдәҶиҜёеӨҡй—®йўҳгҖӮ

е…ҲжҜ”иҫғеӣӣ家关иҒ”дҫӣеә”е•Ҷеҗ„жңҹзҡ„иҗҘ收дёҺе…¶еҗ‘ж–°еӨ§жӯЈзҡ„йҮҮиҙӯйҮ‘йўқгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢ2017е№ҙеәҰпјҢж–°еӨ§жӯЈеҗ‘зҺ–йЎәдҝқжҙҒгҖҒеӢҮиҲӘдҝқжҙҒгҖҒеҸҜз«Ӣеә·е’Ңйёҝжң—дҝқжҙҒзҡ„е…іиҒ”йҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә1,740.85дёҮе…ғгҖҒ1,429.56дёҮе…ғгҖҒ1,378.42дёҮе…ғе’Ң1,110.11дёҮе…ғгҖӮжҚ®жӢӣиӮЎд№ҰжҠ«йңІпјҢеҪ“жңҹиҝҷеӣӣ家дҫӣеә”е•Ҷе·ІзЎ®и®Өзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә1,675.75дёҮе…ғгҖҒ1,376.89дёҮе…ғгҖҒ1,348.25дёҮе…ғе’Ң1,110.97дёҮе…ғпјҢзӣёеә”зҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«д»…дёә15.29дёҮе…ғгҖҒ13.17дёҮе…ғгҖҒ1.63дёҮе…ғе’Ң3.24дёҮе…ғгҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜпјҢдёҠиҝ°еӣӣ家关иҒ”дҫӣеә”е•Ҷеҗ„жңҹе·ІзЎ®и®Өзҡ„иҗҘдёҡ收е…Ҙе…ЁйғЁдҪҺдәҺеҪ“жңҹеҗ‘ж–°еӨ§жӯЈзҡ„е…іиҒ”йҮҮиҙӯйҮ‘йўқпјҢжҳҜдёҚжҳҜж–°еӨ§жӯЈвҖңеҢ…е…»вҖқдәҶеӣӣ家关иҒ”дҫӣеә”е•Ҷе‘ўпјҹеңЁжІЎжңүзңӢеҲ°иҙўеҠЎеә•зЁҝд№ӢеүҚж— жі•зЎ®е®ҡпјҢдҪҶжҳҜж–°еӨ§жӯЈжҳҜеӣӣ家关иҒ”дҫӣеә”е•Ҷзҡ„дё»иҰҒиҗҘ收жқҘжәҗпјҢеҲҷжҳҜжҜӢеәёзҪ®з–‘зҡ„дәӢе®һгҖӮ

еҶҚд»ҺеҮҖеҲ©ж¶ҰзҺҮзҡ„и§’еәҰжқҘзңӢиҝҷеӣӣ家关иҒ”дҫӣеә”е•ҶпјҢжҢүдёҠиҝ°2017е№ҙеәҰзҺ–йЎәдҝқжҙҒгҖҒеӢҮиҲӘдҝқжҙҒгҖҒеҸҜз«Ӣеә·е’Ңйёҝжң—дҝқжҙҒзҡ„еҮҖеҲ©ж¶Ұе’ҢиҗҘ收数жҚ®еҲҶеҲ«и®Ўз®—пјҢеӣӣ家关иҒ”дҫӣеә”е•Ҷзҡ„еҮҖеҲ©ж¶ҰзҺҮдҫқж¬ЎеҲҶеҲ«дёә0.91%гҖҒ0.96%гҖҒ0.12%е’Ң0.29%гҖӮдёҺз»ҸиҗҘзӣёдјјдёҡеҠЎзҡ„жӢҹдёҠеёӮе…¬еҸёдҫЁй“¶зҺҜдҝқ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸё2017е№ҙеәҰзҡ„еҮҖеҲ©ж¶ҰзҺҮ8.27%зӣёжҜ”пјҢе·®еҲ«йқһеёёжҳҺжҳҫпјҒдёәд»Җд№Ҳе…іиҒ”дјҒдёҡзҡ„еҮҖеҲ©ж¶ҰзҺҮеҰӮжӯӨд№ӢдҪҺпјҢ并且дёҺеҗҢиЎҢдёҡдјҒдёҡзҡ„еҮҖеҲ©ж¶ҰзҺҮж°ҙе№іе·®и·қеҰӮжӯӨд№ӢеӨ§пјҹйңҖиҰҒж–°еӨ§жӯЈз»ҷеҮәеҗҲзҗҶзҡ„и§ЈйҮҠгҖӮ

жӯӨеӨ–пјҢиҮӘ2017е№ҙеә•пјҢж–°еӨ§жӯЈзқҖжүӢвҖңж–ӯеҘ¶вҖқеӣӣ家关иҒ”дҫӣеә”е•Ҷд№ӢеҗҺпјҢеӣӣ家дјҒдёҡзҡ„з»ҸиҗҘдёҡз»©еҮәзҺ°еӨ§е№…и·іж°ҙгҖӮ2018е№ҙеәҰпјҢзҺ–йЎәдҝқжҙҒгҖҒеӢҮиҲӘдҝқжҙҒгҖҒеҸҜз«Ӣеә·е’Ңйёҝжң—дҝқжҙҒзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә10.02дёҮе…ғгҖҒ6.90дёҮе…ғгҖҒ15.34дёҮе…ғе’Ң64.85дёҮе…ғпјҢиҗҘ收йғҪеҗҢжҜ”дёӢи·ҢдәҶдёӨеҲ°дёүдёӘж•°йҮҸзә§пјҢеӣӣ家дҫӣеә”е•Ҷзҡ„еҮҖеҲ©ж¶ҰеҲҶеҲ«дәҸжҚҹ19.83дёҮе…ғгҖҒ13.82дёҮе…ғгҖҒ8.30дёҮе…ғе’Ң17.86дёҮе…ғпјҢж— дёҖе№ёе…ҚгҖӮ

жңүе…іиҒ”дәӨжҳ“з»ҙзі»зҡ„ж—¶еҖҷиҝҳиғҪеӢүејәзӣҲеҲ©пјҢдёҖж—Ұзјәе°‘е…іиҒ”дәӨжҳ“ж”ҜжҢҒпјҢе°ұе…ЁйқўдәҸжҚҹпјҢж–°еӨ§жӯЈеҜ№еӣӣ家关иҒ”дҫӣеә”е•Ҷзҡ„йҮҮиҙӯе®ҡд»·жҳҜеҗҰе…¬е…Ғпјҹд№ҹеҖјеҫ—еҘҪеҘҪе…іжіЁгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]