时间:2020-05-12 15:30 栏目:IPO专栏 编辑:投资有道 点击: 5,018 次

江苏聚杰微纤科技集团股份有限公司(公司简称:聚杰微纤)是一家主营超细复合纤维面料及制成品的拟上市公司。公司主要产品包括超细纤维制成品、超细纤维仿皮面料、超细纤维功能面料。目前公司拟登陆深交所创业板上市,据证监会公告显示,公司将于2019年11月14日上会接受审核。

值得一提的是,公司现任董事长仲鸿天先生是一位90后,若公司成功上市,也将创造A股董事长最年轻的记录。但我们深入研读公司的招股书后发现,公司或存“业绩增速放缓”、“综合毛利率下滑”、“单一大客户依赖”、“职工薪酬偏低”等诸多问题,也使得此次上会存在不确定性。

业绩成长停滞不前,毛利率大幅下滑

先来看一下公司报告期内的业绩情况。据招股书披露,公司2015年至2017年分别实现营业收入4.16亿元、4.22亿元、4.33亿元,营收增长可谓“龟速”。利润方面,公司报告期内分别实现归母净利润6671.81万元、7635.85万元、7011.21万元,2017年净利润同比出现了约10%的下滑。

再来看看公司各主要产品的销售收入情况,上述提到公司主营产品包括超细纤维制成品、超细纤维仿皮面料、超细纤维功能面料以及超细纤维无尘洁净制品四款产品,其中超细纤维无尘洁净制品的产品收入占比不足1%,其余三类产品贡献了公司99%的营业收入,是公司的主要经营产品。但我们研究发现,公司上述三大主营产品中,仅剩下细纤维制成品一个“独苗”维持着增长,其余两类产品全部出现了大幅的下滑。

据招股书披露,公司报告期内超细纤维制成品的销售收入分别为1.96亿元、2.56亿元、3.15亿元,相比之下,其余两种主营产品的成长则有些“惨不忍睹”。超细纤维仿皮面料在报告期内的销售收入分别为1.65亿元、1.27亿元、0.90亿元,超细纤维功能面料同期销售收入分别为5060万元、2947万元、1196万元,都出现了大幅的下滑。

此外,我们发现销售收入持续增长的超细纤维制成品毛利率却持续下滑。据招股书披露,2015年至2017年公司销售的超细纤维制成品的毛利率分别为40.20%、41.74%、35.71%,2017年相比2016年大幅下滑了6个百分点,2018年上半年该产品的毛利率更是仅剩下30.67%,至于是市场竞争力下滑,还是公司为了收入增长故意为之,恐怕也只有公司自己知道了。

在主营产品毛利率大幅下滑的影响下,公司综合毛利率也随之下滑。据披露公司2015年至2018年综合毛利率分别为35.11%、38.49%、34.01%,2018年上半年仅剩下27.57%。如此看来,仅凭靠一款产品让利促销维持业绩的增长,这种增长的可持续性恐怕要打个问号,更何况公司在报告期内已经出现了利润下滑的情况,成长性风险或许不容小觑。

值得一提的是,尽管业绩已经遇到了严重的瓶颈,但依然没有阻止公司募投扩产的决心。据招股书披露,公司此次拟募集1.29亿元用于“超细纤维面料及制成品改扩建项目”的建设,实施后将新增超细纤维面料1,200万米、超细纤维制成品1,000万件,等于在现有产能上增加了近50%,能否消化也或是个大问题。

单一大客户依赖,其他客户变化频繁

除了业绩成长停滞不前外,我们发现公司存严重的单一大客户依赖问题。

据招股书披露,2015年、2016年、2017年及2018年上半年,公司向全球著名的运动零售品大型连锁超市迪卡侬的销售额分别为1.95亿元、2.58亿元、3.07亿元、2.08亿元,占当期营业收入的比重分别为46.89%、61.13%、70.85%、77.24%。可以看出,且占比逐年增加,2018年上半年更是接近八成,已经对迪卡侬形成依赖。

值得一提的是,公司所处的化纤仿制行业下游客户众多,竞争相当激烈,因此并不属于证监会提到的“客户高度集中”的行业之列。而公司的第一个大客户销售占比远远超过了50%的“红线”标准,也给企业的可持续发展带来了较大的不确定性。

与第一大客户极高的销售占比形成鲜明对比的是,公司其他客户则显得没什么“存在感”。2017年公司的第二个客户浙江土产畜产进出口集团的销售占比仅有1.45%,2016年公司的第二大客户COTEXCA销售占比相对高一些,但也仅有3.44%。此外,除了迪卡侬之外,公司其余前几大客户变化频繁,似乎不太稳定。其中2016年前五大客户中,有三个客户发生了变化,2017年前五大客户中又有三个客户发生了变化,变化率都高达60%。客户的不稳定,或也说明公司产品缺少一定的市场粘性。

员工薪酬偏低,未缴公积金因为“没开账户”!

我们深入研读公司的招股书发现,公司的职工薪酬也相对偏低。

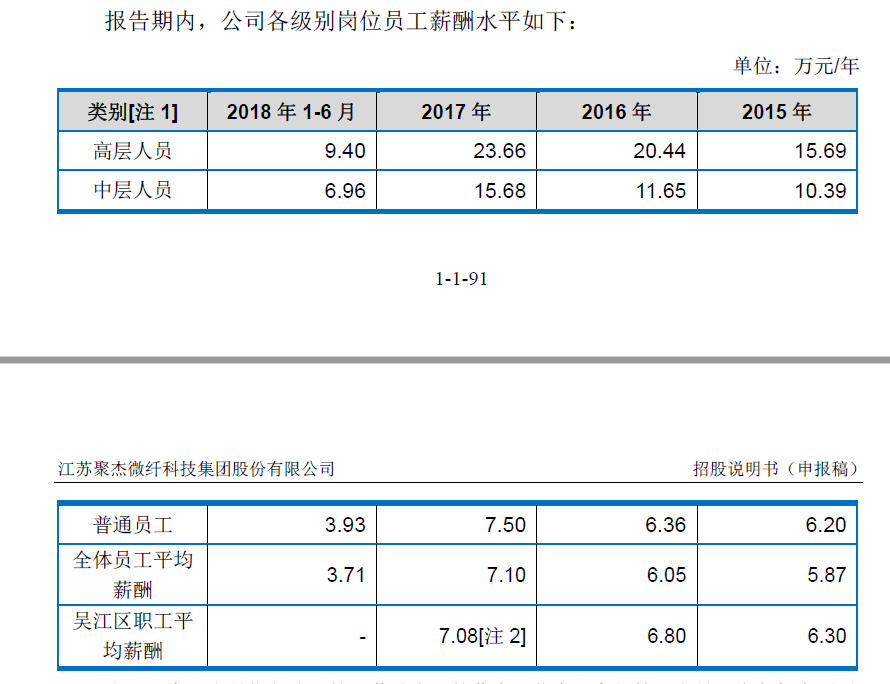

据招股书披露,公司2015年至2017年所有员工的平均薪酬分别为5.87万元、6.05万元、7.10万元,然而公司所处的苏州市吴江区职工同期的平均薪酬分别为6.30万元、6.80万元、7.08万元。可以看出,2015年、2016年公司的职工薪酬明显低于当地平均薪酬,仅有2017年与当地平均薪酬持平。

虽然2017年公司员工的平均薪酬超过了当地平均水平,但公司内部依然存在大量员工薪酬偏低的情形。据了解,公司2017年底共有职工899人,其中生产人员占到了80%,而生产人员2017年的平均薪酬仅有6.33万元,远远低于当地平均水平。相比之下,公司管理人员2017年的平均薪酬高达23.66万元。这样看来,公司平均薪酬的提高似乎是被少数管理层高额的薪水拉上去的。

此外,在招股书中我们发现了一个“现象”的。据招股书披露,公司2017年全体员工平均薪酬为7.10万元,而高层人员、中层人员、普通人员的平均薪酬分别为23.66万元、15.68万元、7.50万元,都高于全体员工平均薪酬。那么是哪个等级的员工将平均薪酬拉到了7.10万元呢?

除了职工薪酬明显偏低外,我们还发现公司存在大量社保及公积金应缴但未缴的情况。据披露,2015年公司总人数793人,除了103退休返聘人员外,剩余690人全部未缴纳公积金,此外还有283人未缴纳社保。对此公司的解释竟然是:公司当年未开通住房公积金账户!

此后这一情况虽有好转,但2017年公司依然有41人未缴纳社保、72人未缴纳公积金。据披露,公司2015年至2017年应缴未缴的社保及公积金金额分别为432万元、261万元、62万元。作为一家拟上市公司,保障员工薪酬水平与应有的福利待遇是应尽之责,聚杰微纤在这一方面似乎做得还不够。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]