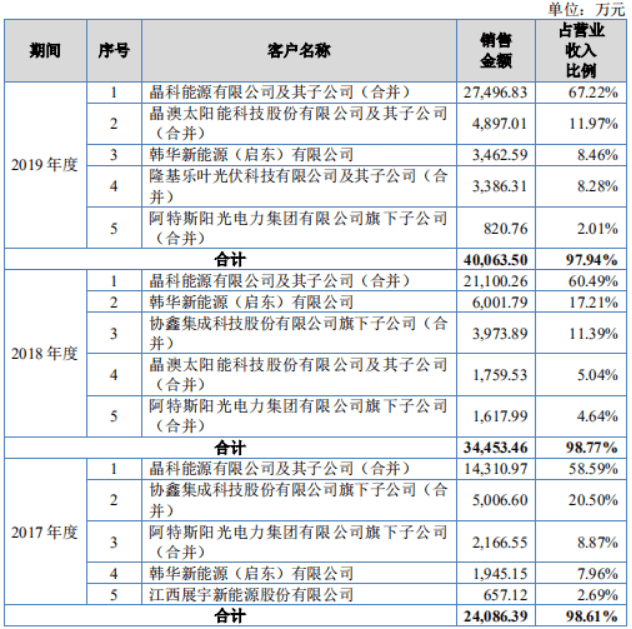

е®ўжҲ·жөҒеӨұдёҺй”Җе”®еҗҲеҗҢзҹӣзӣҫ

еҰӮдёӢеӣҫжүҖзӨәпјҢеҗҢдә«з§‘жҠҖзҡ„дё»иҰҒе®ўжҲ·еҢ…жӢ¬жҷ¶з§‘иғҪжәҗжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡжҷ¶з§‘иғҪжәҗпјүгҖҒжҷ¶жҫіеӨӘйҳіиғҪ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡжҷ¶жҫіз§‘жҠҖпјҢиҜҒеҲёд»Јз Ғпјҡ002459.SZпјүгҖҒйҹ©еҚҺж–°иғҪжәҗеҗҜдёңжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡйҹ©еҚҺиғҪжәҗпјүгҖҒйҡҶеҹәд№җеҸ¶е…үдјҸ科жҠҖжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡйҡҶеҹә科жҠҖпјүгҖҒйҳҝзү№ж–Ҝйҳіе…үз”өеҠӣйӣҶеӣўжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡйҳҝзү№ж–ҜпјүгҖҒеҚҸй‘«йӣҶжҲҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲиҜҒеҲёз®Җз§°пјҡеҚҸй‘«йӣҶжҲҗпјҢиҜҒеҲёд»Јз Ғпјҡ002506.SZпјүгҖҒжұҹиҘҝеұ•е®Үж–°иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖӮ2017е№ҙиҮі2019е№ҙпјҢе…¬еҸёеҜ№еүҚдә”еӨ§е®ўжҲ·й”Җ售收е…ҘеҚ жҜ”еҲҶеҲ«й«ҳиҫҫ98.61%гҖҒ98.77%гҖҒ97.94%пјҢе…¶дёӯпјҢеҜ№з¬¬дёҖеӨ§е®ўжҲ·жҷ¶з§‘иғҪжәҗй”Җ售收е…ҘеҚ жҜ”еҲҶеҲ«й«ҳиҫҫ58.59%гҖҒ60.49%гҖҒ67.22%пјҢе·Із»ҸеҪўжҲҗдёҖе®ҡдҫқиө–гҖӮ

пјҲжқҘиҮӘеҗҢдә«з§‘жҠҖе…¬ејҖеҸ‘иЎҢиӮЎзҘЁиҜҙжҳҺд№Ұпјү

еҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢеңЁиҝҷдәӣе®ўжҲ·дёӯпјҢжҷ¶з§‘иғҪжәҗгҖҒжҷ¶жҫіз§‘жҠҖгҖҒйҹ©еҚҺиғҪжәҗгҖҒйҡҶеҹә科жҠҖдҪҚеҲ—2018е№ҙе…Ёзҗғе…үдјҸ组件дә§йҮҸеүҚеӣӣеҗҚпјҢйҳҝзү№ж–ҜдёҺеҚҸй‘«йӣҶжҲҗеҲҶеҲ—第е…ӯгҖҒдёғеҗҚгҖӮе°Ҫз®Ўе®ўжҲ·иғҢжҷҜеҚҒеҲҶиұӘеҚҺпјҢдҪҶеҗҢдә«з§‘жҠҖдёҺе®ўжҲ·д№Ӣй—ҙзҡ„规模差и·қиҝҮеӨ§пјҢе…үдјҸз„ҠеёҰдә§е“ҒеҜ№дәҺе®ўжҲ·д№ҹдёҚе…·жңүе…ій”®ж„Ҹд№үпјҢе°ҶдёҘйҮҚеүҠејұеҗҢдә«з§‘жҠҖзҡ„и®®д»·иғҪеҠӣгҖӮиҖҢеүҚдә”еӨ§е®ўжҲ·йӣҶдёӯеәҰзӣҙйҖј100%жӣҙеҠ еү§дәҶе®ўжҲ·е…ізі»з”ҹеҸҳеҜјиҮҙдёҡз»©йӘӨйҷҚзҡ„йЈҺйҷ©гҖӮ

иҝҷдёҖе®ўжҲ·жөҒеӨұйЈҺйҷ©жҲ–е·Із»ҸдҪ“зҺ°еңЁе®ўжҲ·еҚҸй‘«йӣҶжҲҗдёҠгҖӮеҚҸй‘«йӣҶжҲҗеңЁ2017е№ҙеәҰгҖҒ2018е№ҙеәҰеҲҶеҲ«дёәеҗҢдә«з§‘жҠҖ第дәҢгҖҒ第дёүеӨ§е®ўжҲ·пјҢй”Җе”®еҚ жҜ”еҲҶеҲ«дёә20.50%е’Ң11.39%гҖӮдҪҶжҳҜпјҢеҚҸй‘«йӣҶжҲҗжІЎжңүеҮәзҺ°еңЁе…¬еҸё2019е№ҙеәҰеүҚдә”еӨ§е®ўжҲ·дёӯпјҢд»ҺеүҚдә”еӨ§е®ўжҲ·й”Җе”®еҚ жҜ”97.94%жқҘзңӢпјҢеҚҸй‘«йӣҶжҲҗеҫҲеҸҜиғҪз»Ҳжӯўеҗ‘еҗҢдә«з§‘жҠҖйҮҮиҙӯгҖӮ

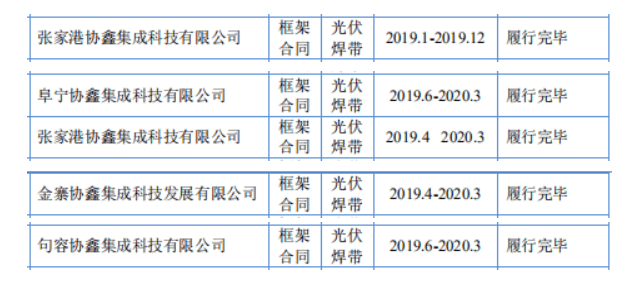

дҪҶеҗҢдә«з§‘жҠҖеҸҲиҜ•еӣҫеҗҰи®ӨеҚҸй‘«йӣҶжҲҗдёҚеҶҚеҗ‘е…¶йҮҮиҙӯиҝҷдёҖзӮ№пјҢеңЁе…¬еҸёжҠ«йңІзҡ„2019е№ҙйҮҚеӨ§й”Җе”®еҗҲеҗҢпјҲеҚіе№ҙеәҰй”Җе”®йўқи¶…иҝҮ2000дёҮе…ғзҡ„жЎҶжһ¶еҗҲеҗҢпјүдёӯпјҢдҫқ然жңүеҚҸй‘«йӣҶжҲҗзҡ„иә«еҪұгҖӮжҚ®жҠ«йңІпјҢе…¬еҸё2019е№ҙдёҺеҚҸй‘«йӣҶжҲҗдёӢеұһе…¬еҸёд№Ӣй—ҙжңү5дёӘй”Җе”®еҗҲеҗҢпјҢдё”еқҮе·ІеұҘиЎҢе®ҢжҜ•гҖӮйңҖиҰҒиҜҙжҳҺзҡ„жҳҜпјҢиҷҪ然йғЁеҲҶеҗҲеҗҢзҡ„жңҹйҷҗиҮі2020е№ҙ3жңҲпјҢдҪҶе…¬еҸёеңЁжҜҸж¬ЎдәӨд»ҳе•Ҷе“ҒеҗҺйғҪдјҡзЎ®и®Ө收е…ҘпјҢиҖҢ并йқһеңЁеҗҲеҗҢжңҹжң«жүҚзЎ®и®Ө收е…ҘпјҢдҫӢеҰӮеҜ№йҡҶеҹә科жҠҖзҡ„еҗҲеҗҢжңҹйҷҗдёә2019е№ҙ4жңҲиҮі2020е№ҙ9жңҲпјҢдҪҶе·Із»ҸзЎ®и®Ө收е…Ҙ3386.31дёҮе…ғгҖӮйӮЈд№Ҳе°ұеҘҮжҖӘдәҶпјҢ既然еҗҢдә«з§‘жҠҖ2019е№ҙдёҺеҚҸй‘«йӣҶжҲҗд№Ӣй—ҙеӯҳеңЁ5дёӘйҮҚеӨ§й”Җе”®еҗҲеҗҢпјҢдё”еӨ§йғЁеҲҶе·ІеұҘиЎҢе®ҢжҜ•пјҢеҚҸй‘«йӣҶжҲҗжІЎиғҪеҺӢиҝҮйҳҝзү№ж–Ҝиҝӣе…ҘеҗҢдә«з§‘жҠҖеүҚдә”еӨ§е®ўжҲ·жҳҜеҗҰдёҚеӨӘеҗҲзҗҶе‘ўпјҹе…¬еҸёжҠ«йңІзҡ„еүҚдә”еӨ§е®ўжҲ·жғ…еҶөдёҺйҮҚеӨ§й”Җе”®еҗҲеҗҢжҲ–и®ёжңүеӨұзңҹе®һгҖӮ

пјҲжқҘиҮӘеҗҢдә«з§‘жҠҖе…¬ејҖеҸ‘иЎҢиӮЎзҘЁиҜҙжҳҺд№Ұпјү

еҶҚзңӢеҗҢдә«з§‘жҠҖ2019е№ҙзҡ„ж–°еўһе®ўжҲ·йҡҶеҹә科жҠҖпјҢйҡҸзқҖеҚҸй‘«йӣҶжҲҗ2019е№ҙйҖҖеҮәеүҚдә”еӨ§е®ўжҲ·пјҢйҡҶеҹә科жҠҖеҠ е…Ҙе…¬еҸёзҡ„иұӘеҚҺе®ўжҲ·еҘ—йӨҗеӨҡе°‘жңүдәӣвҖңж•‘еңәвҖқзҡ„ж„ҸжҖқгҖӮжҚ®жҠ«йңІпјҢеҗҢдә«з§‘жҠҖдәҺ2019е№ҙ4жңҲејҖе§ӢдёҺйҡҶеҹә科жҠҖеҗҲдҪңпјҢ2019е№ҙеҜ№йҡҶеҹә科жҠҖй”Җ售收е…Ҙ3386.31дёҮе…ғпјҢе…¶дёӯзҡ„3177.75дёҮе…ғжҲӘиҮі2019е№ҙжң«д»ҚжңӘ收еӣһпјҢз»“еҗҲдҝЎз”ЁжқЎж¬ҫпјҢжҲ–и®ёе·Із»ҸйҖҫжңҹгҖӮд»ҘйҡҶеҹә科жҠҖзҡ„иө„йҮ‘е®һеҠӣпјҢеӣһж¬ҫ3386.31дёҮе…ғдёҚжҳҜд»Җд№ҲйҡҫдәӢпјҢдҪҶжҲӘиҮіжңҹжң«пјҢе…¶дёӯ93.84%зҡ„иҙ§ж¬ҫд»ҚжңӘж”Ҝд»ҳиҝҳжҳҜжңүдәӣи№Ҡи··гҖӮ

еҺҹжқҗж–ҷйҮҮиҙӯеҚ•д»·йҒӯиҮӘе·ұжү“и„ё

жҚ®жҠ«йңІпјҢжҠҘе‘ҠжңҹеҶ…пјҢиӢҸе·һдә‘й”ЎзҺҜдҝқжқҗж–ҷжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡдә‘й”Ўжқҗж–ҷпјүдёҖзӣҙжҳҜе…¬еҸёз¬¬дәҢеӨ§дҫӣеә”е•ҶпјҢйҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә4447.87дёҮе…ғгҖҒ6445.63дёҮе…ғгҖҒ7370.75дёҮе…ғгҖӮжҚ®е·Ҙе•ҶдҝЎжҒҜжҳҫзӨәпјҢдә‘й”Ўжқҗж–ҷзҡ„жіЁеҶҢиө„жң¬дёә100дёҮе…ғпјҢеҸӮдҝқдәәж•°дёә3дәәгҖӮеҘҮжҖӘзҡ„жҳҜпјҢеҜ№дәҺиҝҷж ·дёҖ家з»ҸиҗҘ规模зңӢдјјиҫғе°Ҹзҡ„дҫӣеә”е•ҶпјҢеҗҢдә«з§‘жҠҖеҚҙз§°е…¶е№ҙй”Җ售规模зәҰ4иҮі6дәҝе…ғгҖӮ

иҝҳжңүпјҢеҗҢдә«з§‘жҠҖеүҚеҗҺжҠ«йңІзҡ„еҺҹжқҗж–ҷйҮҮиҙӯд»·ж јд№ҹиҮӘзӣёзҹӣзӣҫгҖӮеҰӮдёӢеӣҫжүҖзӨәпјҢеҗҢдә«з§‘жҠҖжҠ«йңІ2017е№ҙиҮі2019е№ҙй“ңжқҗж–ҷе№іеқҮйҮҮиҙӯеҚ•д»·еҲҶеҲ«дёә45.52е…ғ/еҚғе…ӢгҖҒ47.20е…ғ/еҚғе…ӢгҖҒ45.40е…ғ/еҚғе…ӢпјҢй”Ўжқҗж–ҷе№іеқҮйҮҮиҙӯеҚ•д»·еҲҶеҲ«дёә90.70е…ғ/еҚғе…ӢгҖҒ92.24е…ғ/еҚғе…ӢгҖҒ90.91е…ғ/еҚғе…ӢгҖӮеҗҢж—¶пјҢе…¬еҸёеҸҲеҚ•зӢ¬жҠ«йңІдәҶеҗ‘дё»иҰҒдҫӣеә”е•ҶйҮҮиҙӯзҡ„еҚ•д»·гҖӮ

пјҲжқҘиҮӘеҗҢдә«з§‘жҠҖе…¬ејҖеҸ‘иЎҢиӮЎзҘЁиҜҙжҳҺд№Ұпјү

йңҖиҰҒиҜҙжҳҺзҡ„жҳҜпјҢеүҚдә”еӨ§дҫӣеә”е•ҶйҮҮиҙӯеҚ жҜ”жҺҘиҝ‘100%пјҢеӣ жӯӨд»ҺзҗҶи®әдёҠиҜҙпјҢеҗ‘иҝҷдәӣдҫӣеә”е•ҶйҮҮиҙӯеҚ•д»·зҡ„еҠ жқғе№іеқҮеҖјеә”еҪ“дёҺеҰӮдёҠж•°жҚ®зӣёжҺҘиҝ‘гҖӮеҰӮдёӢеӣҫжүҖзӨәпјҢ2017е№ҙиҮі2019е№ҙпјҢеҗҢдә«з§‘жҠҖеҗ‘еҗ„дҫӣеә”е•ҶйҮҮиҙӯй“ңжқҗж–ҷзҡ„еҚ•д»·еҲҶеҲ«дёә48.39-57.05е…ғ/еҚғе…ӢгҖҒ53.22-58.49е…ғ/еҚғе…ӢгҖҒ48.44-55.23е…ғ/еҚғе…ӢпјҢйҮҮиҙӯй”Ўжқҗж–ҷзҡ„еҚ•д»·еҲҶеҲ«дёә105.94е…ғ/еҚғе…ӢгҖҒ107.06е…ғ/еҚғе…ӢгҖҒ93.80-103.27е…ғ/еҚғе…ӢгҖӮ

жҳҫ然пјҢеҗҢдә«з§‘жҠҖеҗ‘еҗ„дҫӣеә”е•ҶйҮҮиҙӯеҺҹжқҗж–ҷзҡ„еҚ•д»·йғҪй«ҳдәҺе…¶жҠ«йңІзҡ„е№іеқҮйҮҮиҙӯеҚ•д»·пјҲ2018е№ҙеҗ‘е®ңе…ҙйҮ‘еҚҡйҮ‘еұһжқҗж–ҷжңүйҷҗе…¬еҸёйҮҮиҙӯй“ңжқҗж–ҷеҚ•д»·дёә45.60е…ғ/еҚғе…ӢпјҢдҪҺдәҺ47.20е…ғ/еҚғе…ӢпјҢдҪҶйҮҮиҙӯжҜ”йҮҚд»…0.63%пјҢеҸҜд»ҘеҝҪз•ҘдёҚи®ЎпјүпјҢе®Ңе…ЁжңүиҝқйҖ»иҫ‘гҖӮ

пјҲжқҘиҮӘеҗҢдә«з§‘жҠҖе…¬ејҖеҸ‘иЎҢиӮЎзҘЁиҜҙжҳҺд№Ұпјү

й«ҳз®ЎдёҺй”Җе”®жҲ–вҖңеӨұиёӘвҖқпјҢж ёеҝғжҠҖжңҜдәәе‘ҳеҲқдёӯеӯҰеҺҶ

е‘ҳе·Ҙжғ…еҶөд№ҹжҳҜеҗҢдә«з§‘жҠҖзҡ„дёҖеӨ§з–‘й—®гҖӮйҰ–е…ҲжҳҜй«ҳз®ЎеұӮйқўпјҢжҚ®жҠ«йңІпјҢжҲӘиҮізӣ®еүҚпјҢе…¬еҸёеҸӘжңүдёӨеҗҚй«ҳз®ЎпјҢеҲҶеҲ«дёәжҖ»з»ҸзҗҶйҷҶеҲ©ж–Ңе’ҢиҙўеҠЎиҙҹиҙЈдәәе…ји‘Јз§ҳи’ӢиҢңгҖӮй—®йўҳеңЁдәҺпјҢеҜ№дәҺеҗҢдә«з§‘жҠҖиҝҷж ·дёҖ家е№ҙ收е…Ҙи¶…4дәҝ规模зҡ„е…¬еҸёжқҘиҜҙпјҢеҸӘжңүдёӨеҗҚй«ҳз®ЎжҳҜеҗҰеҗҲзҗҶпјҹжӣҙж·ұе…Ҙзҡ„й—®йўҳжҳҜпјҢеҗҢдә«з§‘жҠҖжҳҜеҗҰеҜ№йғЁеҲҶй«ҳз®ЎжңүжүҖйҡҗзһ’пјҢиҖҢиў«йҡҗи—Ҹзҡ„й«ҳз®ЎеңЁе…¬еҸёе®ўжҲ·жҲ–дҫӣеә”е•Ҷдёӯд»»иҒҢи‘ЈдәӢжҲ–жҢҒжңүиӮЎд»ҪпјҢеҖҹжӯӨйҡҗзһ’е…іиҒ”дәӨжҳ“гҖӮ

жҺҘзқҖжҳҜж ёеҝғжҠҖжңҜдәәе‘ҳгҖӮеҗҢдә«з§‘жҠҖжңүдёӨеҗҚж ёеҝғжҠҖжңҜдәәе‘ҳпјҢе…¶дёӯд№ӢдёҖдёәе®Ӣе»әжәҗгҖӮе®Ӣе»әжәҗдёәеҲқдёӯеӯҰеҺҶпјҢе…ҘиҒҢеҗҢдә«з§‘жҠҖд№ӢеүҚпјҢеҲҶеҲ«еңЁеҗҙжұҹеёӮеҗҲжҲҗеҢ–е·ҘеҺӮд»»иҒҢе·ҘдәәгҖҒеңЁеҗҙжұҹеёӮзҮ•иҫҫиҪ»е·Ҙжңәжў°еҺӮд»»иҒҢеүҜеҺӮй•ҝгҖҒеҗҙжұҹеёӮе№іжңӣй•ҮеҶңжңәжңҚеҠЎдёӯеҝғд»»иҒҢиҙҹиҙЈдәәгҖҒеҗҙжұҹдёүй‘«дҪ“иӮІз”Ёе“Ғжңүйҷҗе…¬еҸёд»»иҒҢз»ҸзҗҶгҖӮеҲқдёӯеӯҰеҺҶгҖҒеҮ д№ҺжІЎжңүжҠҖжңҜзұ»еІ—дҪҚзҡ„е·ҘдҪңз»ҸйӘҢпјҢеҗҢдә«з§‘жҠҖеҚҙз§°е…¶еңЁжңәжў°и®ҫи®Ўж–№йқўе…·жңүдё°еҜҢз»ҸйӘҢпјҢеҜ№е…¬еҸёзҡ„дә§е“Ғз ”еҸ‘е…·жңүйҮҚиҰҒдҪңз”ЁпјҢз”ҡиҮіжҳҜе…¬еҸё31йЎ№дё“еҲ©зҡ„иҒ”еҗҲеҸ‘жҳҺдәәгҖӮ然иҖҢе®Ӣе»әжәҗжҳҜеҗҰзңҹзҡ„е…·еӨҮз ”еҸ‘иғҪеҠӣгҖҒжҳҜеҗҰз¬ҰеҗҲж ёеҝғжҠҖжңҜдәәе‘ҳи®Өе®ҡж ҮеҮҶиҝҳеӯҳеңЁз–‘й—®гҖӮ

еҶҚзңӢе…ЁйғЁз ”еҸ‘дәәе‘ҳгҖӮжҚ®жҠ«йңІпјҢжҲӘиҮіжҠҘе‘Ҡжңҹжң«пјҢе…¬еҸёз ”еҸ‘дәәе‘ҳж•°йҮҸ21дәәпјҢе…¶дёӯд»…1дәәеӯҰеҺҶеңЁжң¬з§‘д»ҘдёҠпјҢеү©дҪҷ20дәәеӯҰеҺҶеңЁжң¬з§‘д»ҘдёӢпјҢиҝҳжҳҜдёҚеҫ—дёҚд»ӨдәәжҖҖз–‘иҝҷ95.24%зҡ„з ”еҸ‘дәәе‘ҳжҳҜеҗҰе…·еӨҮз ”еҸ‘иғҪеҠӣпјҢд»ҘеҸҠжҳҜеҗҰеӯҳеңЁе°Ҷйқһз ”еҸ‘дәәе‘ҳзЎ®и®Өдёәз ”еҸ‘дәәе‘ҳзҡ„е«Ңз–‘гҖӮ

пјҲжқҘиҮӘеҗҢдә«з§‘жҠҖе…¬ејҖеҸ‘иЎҢиӮЎзҘЁиҜҙжҳҺд№Ұпјү

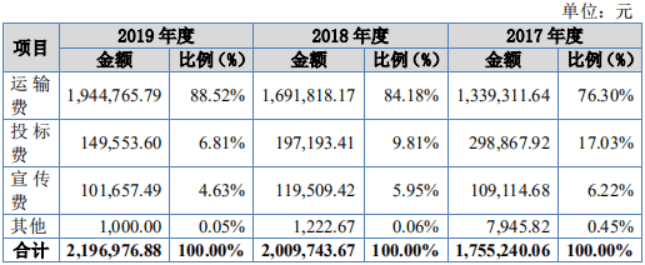

жңҖеҗҺпјҢеҗҢдә«з§‘жҠҖзҡ„е…ЁйғЁй”Җе”®дәәе‘ҳеҸӘжңү3дәәпјҢиғҪеҗҰж”Ҝж’‘е…¬еҸёдёҺи¶…4дәҝзҡ„收е…Ҙ规模пјҹдёҚзҹҘе…¬еҸёжҳҜеҗҰеҜ№й”Җе”®дәәе‘ҳд»ҘеҸҠеҸҜиғҪеӯҳеңЁзҡ„иҝқ规жғ…еҪўд№ҹжңүжүҖйҡҗзһ’гҖӮиҖҢдё”пјҢжҚ®й”Җе”®иҙ№з”ЁжҳҺз»ҶжҳҫзӨәпјҢй”Җе”®иҙ№з”Ёзҡ„жһ„жҲҗеҢ…жӢ¬иҝҗиҫ“иҙ№гҖҒжҠ•ж Үиҙ№гҖҒе®Јдј иҙ№е’Ңе…¶д»–иҙ№з”ЁпјҢе…¶дёӯз«ҹ然没жңүиҒҢе·Ҙи–Әй…¬пјҒе…¶д»–иҙ№з”Ёд»…д»…1000е…ғд№ҹдёҚеҸҜиғҪеҢ…еҗ«иҒҢе·Ҙи–Әй…¬пјҢиҝҷиҜҙжҳҺеҗҢдә«з§‘жҠҖеҸҜиғҪж №жң¬жІЎжңүж ёз®—й”Җе”®дәәе‘ҳзҡ„и–Әй…¬пјҢеӯҳеңЁдҪҺдј°й”Җе”®иҙ№з”Ёзҡ„е«Ңз–‘гҖӮ

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]