时间:2020-08-27 14:08 栏目:IPO专栏 编辑:投资有道 点击: 5,411 次

三友联众集团股份有限公司(以下简称“三友联众”)是一家继电器产品生产制造商,拟在创业板挂牌上市。经我们研究发现,公司应收账款和应付账款的财务数据存在瑕疵,另外在报告期内高溢价收购境外控股子公司剩余股权,交易对手方与公司实际控制人之间的关系不一般。

坏账计提或存瑕疵,应付账款与供应商披露有差异

三友联众生产制造的继电器产品广泛应用于家用电器、智能电表、工业控制、智能家居、通讯设施、汽车制造和新能源应用等领域,与格力电器(证券代码:000651.SZ)、美的集团(证券代码:000333.SZ)、老板电器(证券代码:002508.SZ)海兴电力(证券代码:603556.SH)、科陆电子(证券代码:002121.SZ)等建立了合作关系。据招股书披露,2014年至2018年,公司在国内继电器领域的销售额连续五年排名第二。2017年至2019年,三友联众分别实现营业收入89473.01万元、94296.57万元、110884.38万元,归属净利润4370.85万元、7601.21万元、10066.67万元,业绩逐年增长。

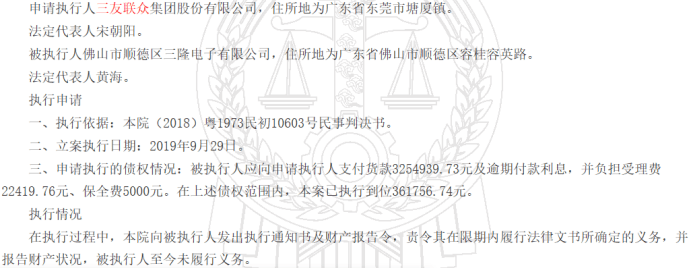

然而,在三友联众持续向好的业绩背后,财务数据或存在一些瑕疵。首先在应收账款坏账准备计提不充分。据广东省东莞市第三人民法院2019年12月24日出具的执行裁定书显示,三友联众申请被执行人佛山市顺德区三隆电子有限公司(以下简称“三隆电子”)支付货款3254939.73元及逾期付款利息,并负担受理费22419.76元、保全费5000.00元。在执行过程中,法院向三隆电子发出执行通知书及财产报告令,责令其在限期内履行法律文书所确定的义务,并报告财产状况。截至2019年12月24日,三隆电子未履行义务。

(来自广东省东莞市第三人民法院)

对三隆电子的首次执行在2018年12月。法院调查了三隆电子的银行存款、房产登记、土地使用权登记、工商登记、车辆登记等信息,依法扣划三隆电子的存款367163.74元,扣除执行费5407.00元,余款361756.74元已支付给三友联众。法院经穷尽财产调查措施,暂未发现三隆电子有其他可供执行的财产。

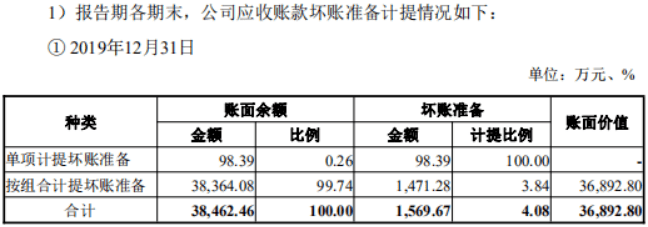

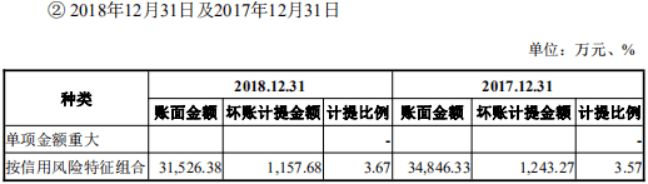

综合两次执行情况来看,截至2018年末,三隆电子拖欠三友联众货款289.32万元,由于没有其他可供执行财产,这笔款项已经很难收回,而且截至2019年12月24日,这笔款项仍然未能收回。因此,三友联众应当针对这笔应收账款单独计提坏账准备(通常为全额计提)。然而,如下图所示,三友联众在2018年、2019年单项计提坏账准备金额分别为36.72万元和98.39万元,说明公司并没有针对三隆电子的应收账款单独计提坏账准备,这是否意味着公司涉嫌虚增净利润呢?。

(来自三友联众招股书)

其次是应付账款与供应商不匹配。据应付账款前五名情况显示,截至2019年末,三友联众对福达合金(证券代码:603045.SH)的应付账款余额为1577.35万元。按道理来说,三友联众对福达合金的应付账款余额,与福达合金对三友联众的应收账款余额,应该是相等的,但事实却不是如此。

(来自三友联众招股书)

据福达合金2019年度报告披露的应收账款前五名情况显示,截至2019年末,其对第三名应收账款余额1631.25万元、对第四名应收账款余额1443.20万元,都与三友联众披露的应付账款余额1577.35万元之间存在差异。若福达合金披露的应收账款属实,那么三友联众披露的应付账款很可能存在问题。

(来自福达合金2019年度报告)

此类瑕疵在三友联众的财务数据中是个别现象还是普遍存在?在其他的财务信息披露方面是否还有问题深藏不露?三友联众与三隆电子、福达合金之间的问题都能够通过公开渠道取得线索,而公司的审计机构竟没有察觉?值得注意的是,三友联众此次发行的会计师事务所及经办注册会计师、资产评估机构及经办注册资产评估师都曾遭到证监会处罚。

三友联众的会计师事务所为天健,经办注册会计师为黄志恒、张丽霞。据证监会2019年3月14日公示,黄志恒在贵人鸟(证券代码:603555.SH)财务报表审计中,存在对提供资金的会计处理未保持职业怀疑、对资产处置收益的审计证据未保持职业怀疑、主营业务收入审计程序执行不到位、政府补助相关的审计证据不充分等问题,被出具警示函。

(来自三友联众招股书)

(来自中国证监会)

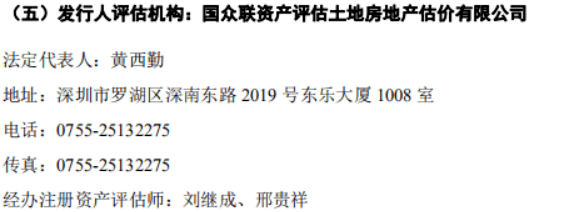

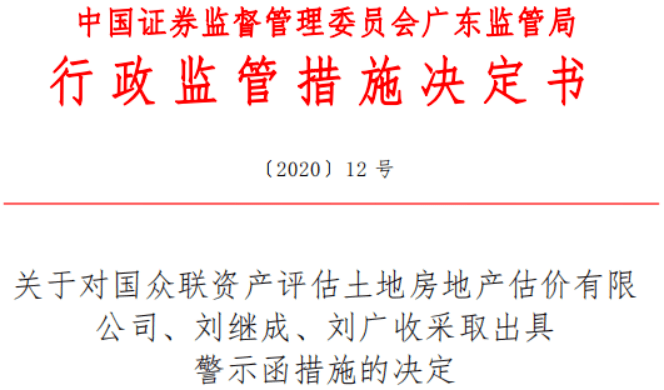

同时,三友联众的资产评估该机构为国众联,经办注册资产评估师为刘继成、邢贵祥。据证监会2020年1月17日公示,刘继成在鼎龙文化(原骅威文化,证券代码:002502.SZ)商誉减值评估中,存在评估资料未经提供方确认、未对参照物的比较因素进行恰当调整、未完整记录或披露评估程序履行情况、工作底稿记录错误等问题,被出具警示函。

(来自三友联众招股书)

(来自中国证监会)

高溢价收购境外子公司股权,交易方与实控人关系不一般

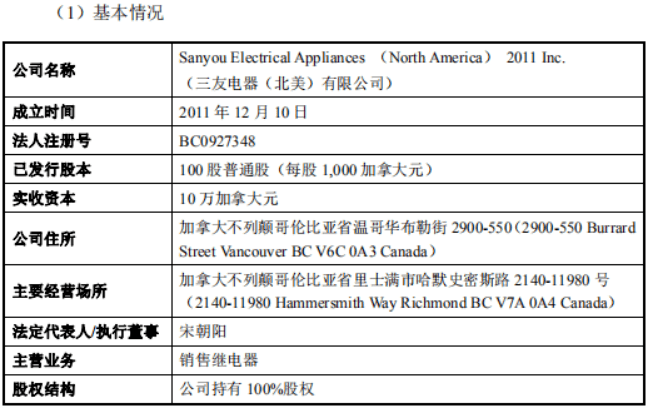

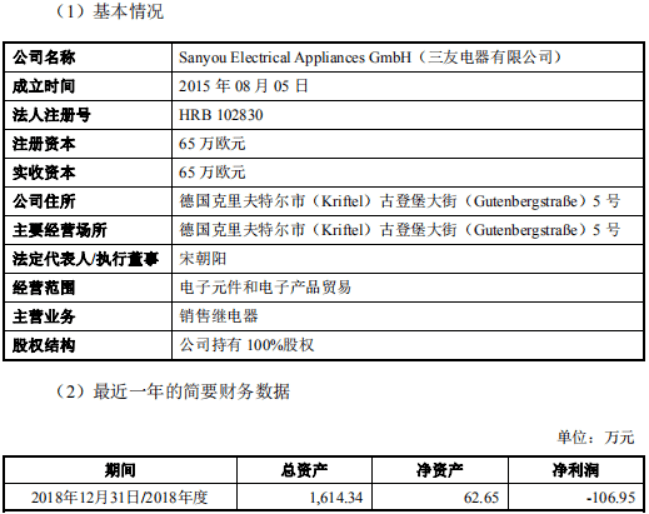

三友联众在报告期内收购了两家境外控股子公司的少数股权。2018年3月,三友联众收购周某持有的北美三友40%股权。北美三友成立于2011年12月,位于加拿大温哥华,由三友联众和周某出资设立,主要负责美国、加拿大、墨西哥等地区的继电器销售。同时,2018年3月,三友联众还收购周某持有的德国三友40%股权。德国三友成立于2015年8月,位于德国克里夫特尔,由三友联众和周某出资设立,主要负责欧洲地区的继电器销售。

(来自三友联众招股书)

据招股书披露,2018年3月9日,Smythe LLP出具北美三友评估报告,截至2017年12月31日,北美三友全部股权的市场价值为660万加拿大元至720万加拿大元之间,中间值为690万加拿大元,经双方协商,以北美三友股权市场价值为720万加拿大元(约合人民币3784.10万元)作为基准,转让价格确定为288万加拿大元(约合人民币1513.64万元),定价方式合理,价格公允。但是,北美三友的估值真的合理么?

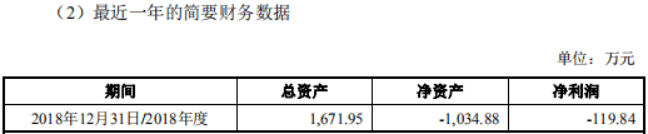

据三友联众招股书申报稿显示,北美三友2018年末净资产账面价值-1034.88万元、净利润-119.84万元。据此可推算出,截至2017年末,北美三友的净资产账面价值为-915.04万元。站在2017年12月31日的时点,北美三友全部股权的账面价值为-915.04万元,而评估价值竟然达到3784.10万元,评估增值率513.54%。对于这样一个仅从事销售而不具备增值能力、净资产与净利润为负、且销售面临贸易争端等不确定性的子公司,如此高的估值溢价究竟是怎么得到的?

与北美三友形成对比的是,据招股书披露,2018年5月30日,德国PKF出具德国三友企业价值评估意见,截至2018年3月15日,德国三友的企业预期价值为-2.4万欧元(约合人民币-19.57万元),经双方协商,转让价格为1欧元。而据三友联众招股书申报稿显示,德国三友2018年末净资产账面价值62.65万元、净利润-106.95万元。据此可推算出,截至2017年末,德国三友的净资产账面价值为169.60万元。

德国三友净资产账面价值169.60万元,不考虑此后三个月重大变化的影响,评估价值仅-19.57万元,北美三友净资产账面价值-915.04万元,而评估价值高达3784.10万元。为何三友联众对德国三友和北美三友的估值存在如此明显的差异呢?究竟哪一个估值更合理呢?这里就不得不提到交易的另一方周某。

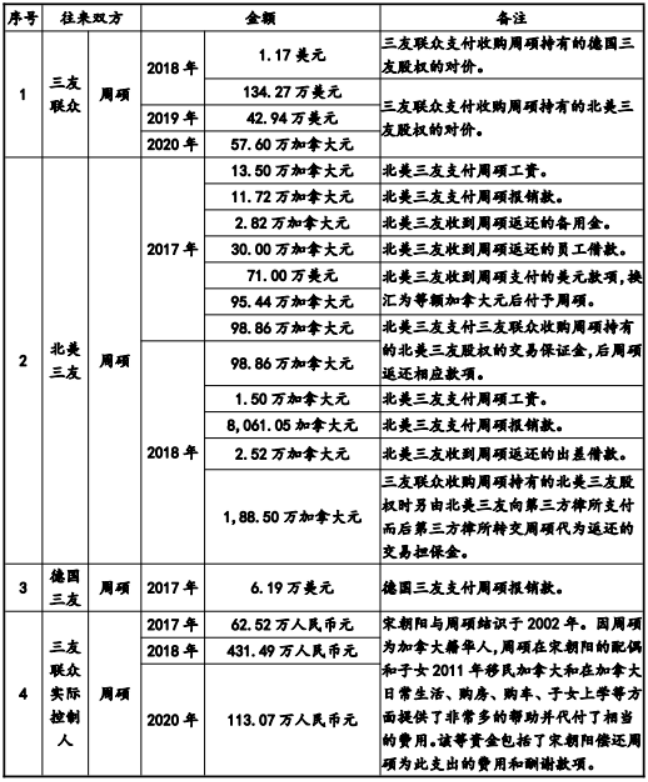

据招股书披露,三友联众的实际控制人宋朝阳与周某的关系较为密切,两人结识于2002年。周某为加拿大籍华人,在宋朝阳的配偶和子女2011年移民加拿大和在加拿大的日常生活、购房购车、子女上学等方面提供了非常多的帮助。三友联众、北美三友以及宋朝阳个人与周某之间发生过较多的资金往来,如北美三友曾支付周某188.50万加拿大元(约合人民币984.80万元)。据招股书解释,该笔款项为三友联众收购北美三友剩余40%股权时另由北美三友向第三方律所支付而后第三方律所转交给周某的交易担保金。那么结合实际控制人及其家属与周某之间非同一般的关系来看,北美三友股权评估增值率513.54%是否可能对周某进行利益输送呢?

(来自三友联众招股书)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]