时间:2020-09-01 16:11 栏目:IPO专栏 编辑:投资有道 点击: 5,203 次

科兴生物制药股份有限公司(以下简称:科兴制药)是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型生物制药企业。公司的主要产品包括四大类“重组人促红素(以下简称:EPO)注射液”、“重组人粒细胞刺激因子(以下简称:GC)注射液”、“络酸梭菌二连活菌”(商品名:常乐康)和重组人干扰素α1b。

2020年5月11日,上交所受理了科兴制药拟在科创板上市的申请。本次申请IPO,公司共规划了4个募投项目。其中,“药物生产基地改扩建项目”在公司现有产能基础上,大幅新增产能。可是,截至2019年,公司募投扩产的三种主要产品都存在大量产能闲置,甚至还有产能利用率明显下滑的情况,进一步扩产是否必要?此外,报告期内,公司的研发费用率持续走低,非但低于同行业可比公司平均水平,更是与同行业可比公司增加研发投入占比的趋势相背。

产能利用率偏低,募投项目却成倍扩产

“药物生产基地改扩建项目”(以下简称:扩建项目)拟投资总额为5.87亿元,占募投项目资金总额之比为33.13%,除了募资8.00亿元的补充流动资金项目之外,该项目是三个建设性募投项目中,募集资金金额最高的主投项目。该项目的建设,主要致力于扩建符合GMP标准的EPO、GC和常乐康等生物药品的产能。

科兴制药通过扩建项目新增公司三大类产品的产能,有没有必要呢?

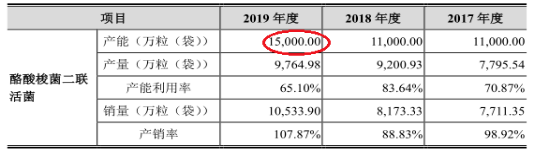

先看常乐康的产能利用率情况。招股书显示,从2017年到2019年,科兴制药的安乐康产能分别为1.10亿粒、1.10亿粒和1.50亿粒,产量分别为7795.54万粒、9200.93万粒和9764.98万粒,相应的产能利用率分别为70.87%、83.64%和65.10%。由于2019年度产能扩张,产能利用率同比下滑了18.54个百分点。报告期最后一个年度,即2019年,公司现有安乐康产能有多达1/3处于闲置状态。

再看GC的产能利用率情况。据招股书披露,报告期内,科兴制药的GC注射液产品产能始终为500万支,产量分别为83.54万支、109.41万支和259.50万支,相应的产能利用率分别为16.71%、21.88%和51.90%。2019年度,公司现有GC注射液产能有近一半处于闲置状态。

最后,看EPO的产能利用率情况。招股书披露,2017年到2019年,科兴制药的EPO注射液产品产能始终为2450.00万支,产量分别为919.33万支、1371.96万支和1895.82万支,相应的产能利用率分别为37.52%、56.00%和77.38%。2019年度,公司现有EPO注射液产能仍有近1/4处于闲置状态。

数据来源:科兴制药招股书

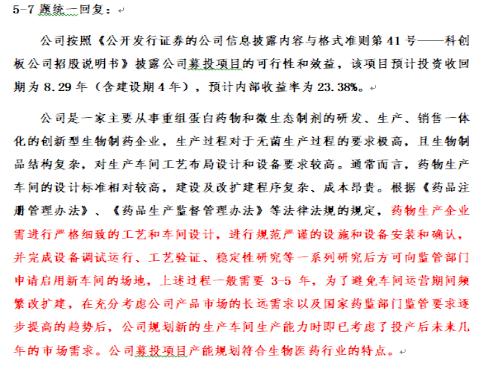

按理说,上述科兴制药三大类拟扩产产品都存在比较严重的产能闲置情况,此时募投扩产的合理性值得商榷。而且我们也曾致函公司,询问为何在大量产能闲置的情况下,还要募投扩产?公司以“药物生产企业需进行严格细致的工艺和车间设计,进行规范严谨的设施和设备安装和确认……公司规划新的生产车间生产能力时,即已考虑了投产后未来几年的市场需求。公司募投项目产能规划符合生物医药行业的特点”予以答复。看似合情合理,可是结合扩建项目的扩产规模,怎么看上去有点似是而非呢?

信息来源:科兴制药采访回复

由于招股书并未披露扩建项目计划扩大EPO注射液、GC注射液和安乐康的具体产能,我们只能从该项目的环境影响报告书(以下简称:环评报告)中寻求答案。

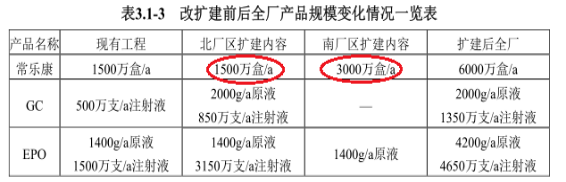

先看常乐康的情况。环评报告显示,扩建项目建设地点位于科兴制药母公司位于山东省济南市章丘区明水经济开发区的南北两个厂区内。该项目拟在北厂区扩建常乐康产能1500万盒/年,同时在南厂区扩建常乐康产能3000万盒/年,合计新增常乐康产能4500万盒/年。按环评报告给出的折算方式,1500万盒常乐康,合4.00亿粒,那么新增4500万盒/年的常乐康产能,就是新增常乐康产能12.00亿粒/年。

数据来源:扩建项目环评报告

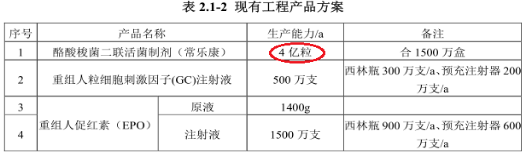

值得一提的是,据环评报告公示,科兴制药现有工程的常乐康设计年产能,并非招股书披露的1.50亿粒,而是1500万盒,即年产4.00亿粒。因此扩产项目建成之后,公司的常乐康年产能将合计高达16.00亿粒。

数据来源:扩建项目环评报告

另据招股书披露,2017年到2019年,科兴制药的常乐康销量分别为7795.54万粒、9200.93万粒和9764.98万粒,年化复合增长率为11.92%。如上所述,扩建项目建成达产之后,科兴制药的常乐康合计产能将高达16.00亿粒,比2019年度公司的常乐康销量9764.98万粒,高1538.51%,按销量年化复合增长率11.92%消化产能,要实现满产后全部销售,需要129年以上!

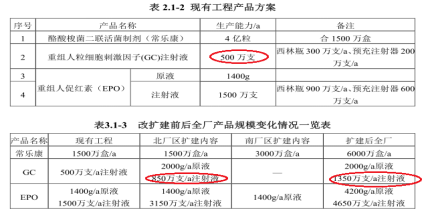

再看GC注射液的情况。据环评报告公示,扩建项目拟新增GC注射液年产能850万支。此外,公司GC注射液的现有工程设计年产能为500万支。那么扩建项目建成达产后,科兴制药的GC注射液合计产能为1350万支/年。

数据来源:科兴制药环评报告

另据招股书披露,报告期内,科兴制药GC注射液的销量分别为69.60万支、108.23万支和205.61万支,年化复合增长率为71.88%。如上所述,扩建项目建成后,公司的GC注射液合计年产能为1350万支,比2019年公司的GC注射液销量205.61万支高556.58%,按GC注射液销量年化复合增长率71.88%消化产能,要实现满产后全部销售,至少需要8年。

此外,EPO注射液新增产能及消化的情况也需要关注。据环评报告公示,扩建项目拟新增EPO注射液年产能3150万支。此外,母公司EPO注射液的现有工程设计年产能为1500万支,低于公司2019年度EPO注射液现有年产能2450万支。那么扩建项目建成达产后,整个科兴制药上市实体的EPO注射液合计产能,应为扩建项目新增年产能3150万支与公司整体现有年产能2450万支之和,即5600万支。

数据来源:科兴制药招股书、扩建项目环评报告

另据招股书披露,2017年到2019年,科兴制药EPO注射液的销量分别为855.04万支、1319.54万支和1757.47万支,年化复合增长率为43.37%。如上所述,扩建项目建成后,公司整体的EPO注射液合计年产能为5600万支,比2019年公司的EPO注射液销量1757.47万支,高218.64%,按EPO注射液销量年化复合增长率43.37%消化产能,要实现满产后全部销售,至少需要6年。

如果说扩建项目扩产EPO注射液,需要5年多时间消化产能还算合理,GC注射液达产后的总产能需要不止7年才能消化,已经有些夸张,那么常乐康扩产后竟然需要超129年时间才能完成产能消化,科兴制药在产能布局上是否太超前了?如此大幅扩产的必要性何在?有待科兴制药给出合理的解释。

常乐康现有产能到底是多少?

除了扩建项目扩产常乐康的规模庞大,科兴制药要消化新增产能比较吃力以外,上述环评报告公示常乐康现有产能与招股书披露的常乐康2019年度产能,也存在明显差异。

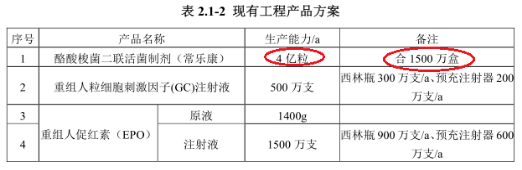

先看招股书中的常乐康现有产能。招股书显示,2019年度,科兴制药的常乐康现有产能仅有1.50亿粒。

数据来源:科兴制药招股书

另据扩建项目环评报告公示,上述常乐康的现有工程设计年产能为1500万盒,即4.00亿粒。

数据来源:扩建项目环评报告

两相比较,环评报告公示的常乐康现有工程设计年产能4.00亿粒,比招股书披露的现有年产能1.50亿粒,高166.67%,差异非常明显。

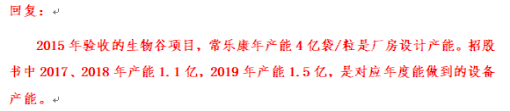

我们也曾就此情况向科兴制药致函问询,公司方面给出的答复为:环评报告中的产能是设计产能,招股书中产能为对应年度能做到的设备产能。

信息来源:科兴制药采访回复

按公司方面的解释,似乎这是科兴制药母公司常乐康产能仍然处在产能爬坡阶段造成的。

可是,扩建项目环评报告显示,包括常乐康产能的科兴生物谷项目,环评验收批复文号为“济环建验【2015】50号”,说明常乐康现有工程早在2015年就已经完成建设,并且通过了环评验收,通过4年时间的产能爬坡,2019年度,常乐康现有实际产能1.50亿粒占工程设计产能4.00亿粒之比,仅为37.5%,是不是慢得有点不合情理?

研发费用率逆势走低,委外研发费用占比反而上涨

报告期内,科兴制药的研发费用率持续下滑,而研发费用中的委外研发费用反而持续上涨,公司的自研能力是否有保障,研发投入是否充足?

先看研发费用率。招股书显示,从2017年到2019年,科兴制药的研发费用分别为3234.74万元、4267.68万元和4616.97万元,2018年和2019年分别同比上涨31.93%和8.18%。公司的营收分别为6.16亿元、8.91亿元和11.91亿元,2018年和2019年分别同比上涨44.64%和33.67%。研发费用的同比增幅明显低于当期营收的增长,那么研发费用率走低就难免了。报告期内,公司的研发费用率分别为5.25%、4.79%和3.88%,呈持续下滑的趋势,累计下跌1.37个百分点,跌幅为26.10%,下滑明显。

与10家同行业可比公司的研发费用率平均值比较,2017年到2019年,可比公司研发费用率平均值分别为6.01%、6.04%和8.00%,呈持续上涨的趋势,累计上涨1.99个百分点,涨幅为33.11%,上涨显著。当同行业可比公司积极增加研发投入,导致研发费用占营收之比持续上涨之时,科兴制药的研发费用支出却赶不上营收规模的增长。特别是2019年,公司的研发费用率为3.88%,远低于全部10家同行业可比公司。当期同行业可比公司中,北京凯因科技股份有限公司的研发费用率最低,仅有4.29%,但仍然比科兴制药的研发费用率高了0.41个百分点。

此外,2017年到2019年,科兴制药的委外研发费用金额分别为786.82万元、1257.96万元和1419.88万元,占当期研发费用之比分别为24.32%、29.48%和30.75%,占比持续上涨。

一方面是科兴制药的研发投入赶不上同行业可比公司平均水平,另一方面是公司研发费用中委外研发费用的占比越来越高。公司的自主研发能力是否可持续?值得广大投资者关注。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]