时间:2020-09-01 16:12 栏目:IPO专栏 编辑:投资有道 点击: 4,991 次

金富科技股份有限公司(以下简称“金富科技”)是一家塑料防盗瓶盖生产商,目前正在申请深证证券交易所挂牌上市。经我们研究发现,公司在产品、销售和采购方面都高度集中,可能存在较高的经营风险。而且,公司的存货周转率和毛利率也与同行存在明显差异。

产品结构、销售客户与原料供应全方位集中

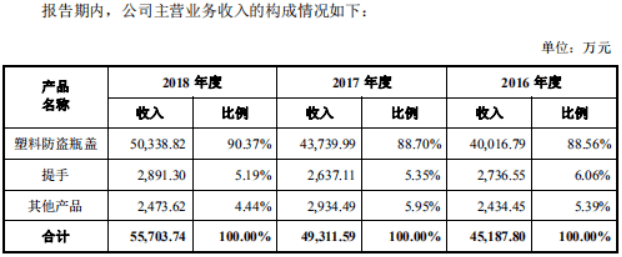

金富科技的主营业务是塑料防盗瓶盖等塑料包装用品的研发、生产和销售,主要产品为塑料防盗瓶盖,用于桶装纯净水、瓶装饮料、酱油食用油、果冻糖浆等的封装。报告期各期,即2016年至2018年,金富科技分别实现营业收入45618.97万元、49794.72万元、56839.73万元,归属净利润8649.94万元、5230.86万元、8485.91万元。报告期内,公司收入持续增长,体现出较为稳定的增收能力。

但同时值得注意的是,2016年至2018年,金富科技来自塑料防盗瓶盖的主营业务收入分别为40016.49万元、43739.99万元、50338.82万元,占主营业务收入比重分别高达88.56%、88.70%、90.37%,比重达九成。虽然公司也有提手产品,但销售收入相对低微,各期占主营业务收入比重仅6.06%、5.35%、5.19%。这说明金富科技产品结构十分单一,更容易遭受单一市场重大不利变化的打击,但是公司在需要特别注意的风险因素里没有披露这一点。

(来自金富科技招股书)

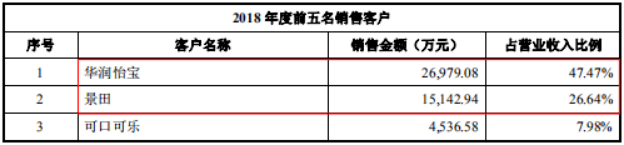

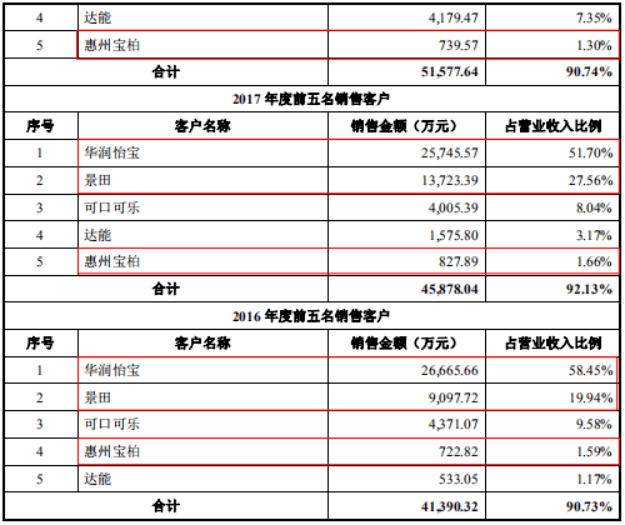

除了产品结构单一外,金富科技的销售还十分集中。据招股书披露,2016年至2018年,公司对前五大客户的合计销售收入分别为41390.32万元、45878.04万元、51577.64万元,销售占比分别为90.73%、92.13%、90.74%。其中,公司对第一大客户华润怡宝饮料中国投资有限公司(以下简称“华润怡宝”)及其旗下公司的销售金额分别为26665.66万元、25745.57万元、26979.08万元,销售占比分别为58.45%、51.70%、47.47%,对第二大客户深圳市景田食品饮料有限公司(以下简称“景田食品”)及其旗下公司的销售金额分别为9097.72万元、13723.39万元、15142.94万元,销售占比分别为19.94%、27.56%、26.64%。如此高的销售占比,是否说明金富科技的业绩对华润怡宝和景田食品具有重大依赖?经营风险较大。

(来自金富科技招股书)

同时,在前五大客户里有一家与其他公司显得格格不入,就是惠州宝柏包装有限公司(以下简称“惠州宝柏”)。与其他食品行业的客户不同,惠州宝柏是全球软包装业巨头安姆科在中国设立的全资子公司,主要生产销售塑料薄膜软包装材料、纸品软包装材料及相应的配套小型包装机械。惠州宝柏的业务与金富科技基本类似,但略微不同的是其产品多用于医疗、日化行业,主要客户包括维力医疗(证券代码:603309.SH)、源达日化(证券代码:870470.OC)等。那么,金富科技为何将产品销售给同样生产塑料包装用品的惠州宝柏?这一销售是否实质上属于对惠州宝柏的外协代工?但金富科技并未在招股书中披露其存在此类业务。

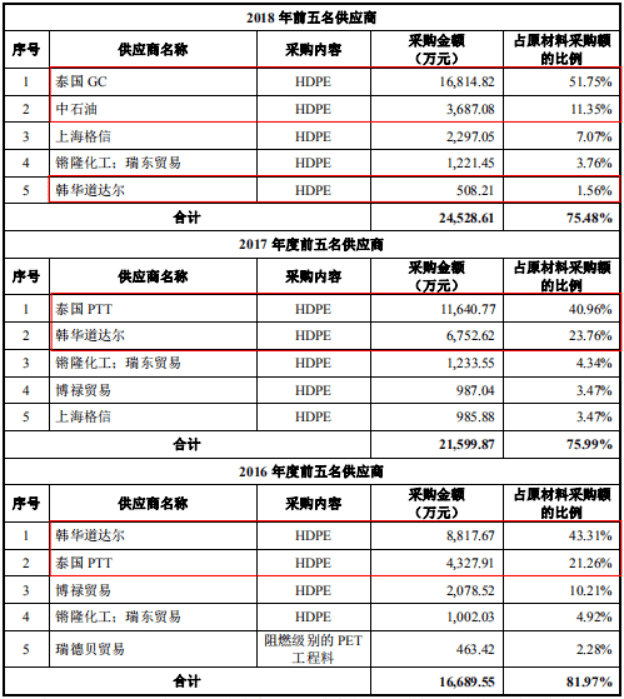

不仅如此,金富科技的采购也十分集中,尤其是核心原材料高密度聚乙烯,还十分依赖进口。2016年至2018年,公司对前五大供应商采购金额分别为16689.55万元、21599.87万元、24528.61万元,采购占比分别为81.97%、75.99%、75.48%。其中,公司各期向泰国GC Marketing solutions(以下简称“泰国GC”,原名为泰国PTT)采购金额分别为4327.91万元、11640.77万元、16814.82万元,采购占比分别为21.26%、40.96%、51.75%。同时,韩国韩华集团旗下的Hanhwa Totals Petrochemicals(以下简称“韩华道达尔”)是金富科技2016年第一大供应商和2017年第二大供应商,采购金额分别为8817.67万元和6752.62万元,采购占比分别为43.31%和23.76%,但2018年采购金额仅508.21万元。

(来自金富科技招股书)

主营业务收入九成来自单一产品、销售收入七成来自前两大客户、原材料采购六成来自前两大供应商,金富科技在各方面都高度集中,任何一方出现合作问题都可能对公司经营业绩造成重大影响。

财务指标与同行差异大,毛利率大幅下滑

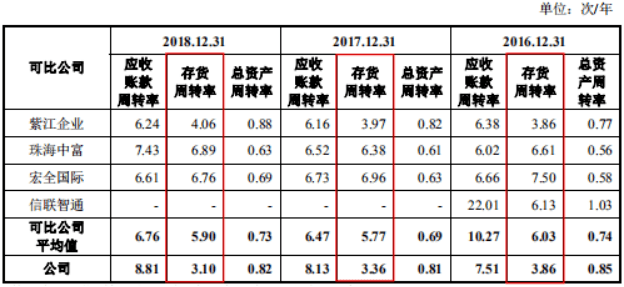

金富科技的运营效率指标和盈利指标与行业其他公司存在明显差异。首先是存货周转率。如下图所示,据招股书披露,2016年至2018年,公司的存货周转率分别为3.86、3.36、3.10,而同行业可比公司紫江企业(证券代码:600210.SH)、珠海中富(证券代码:000659.SZ)、宏全国际股份有限公司、广州信联智通实业股份有限公司的各期平均存货周转率分别为6.03、5.77、5.90。金富科技的存货周转明显低于行业平均水平,公司的解释是为提高生产设备使用效率,在报告期各期末对原材料及库存商品进行储备。

(来自金富科技招股书)

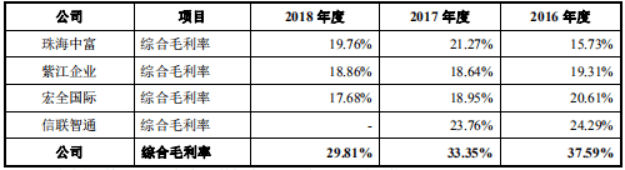

其次是毛利率。如下图所示,据招股书披露,2016年至2019年,金富科技的综合毛利率分别为37.59%、33.35%、29.81%,而各期同行业可比公司的平均综合毛利率分别为19.99%、20.66%、18.77%。金富科技的综合毛利率竟然比同行业公司高出10个、甚至接近20个百分点。而据金富科技解释,综合毛利率存在巨大差异是因为产品结构不同,虽然都是生产塑料包装产品,但公司生产的是瓶盖,其他公司还生产瓶身和薄膜等。

(来自金富科技招股书)

但即使把可比公司,如紫江企业的塑料瓶盖产品单拿出来做对比,毛利率还是存在明显差异。2016年至2018年,紫江企业塑料防盗瓶盖毛利率分别为24.07%、20.93%、23.09%,比金富科技各期毛利率分别低了13.52、12.42、6.72个百分点。

另外值得注意的是,金富科技各期综合毛利率37.59%、33.35%、29.81%持续大幅下滑,对此公司的解释是原材料采购平均价格上涨。但奇怪的是,金富科技2019年综合毛利率下降了3.54个百分点,而紫江企业的塑料防盗瓶盖毛利率上涨了2.16个百分点。金富科技的毛利率变动与可比公司可比产品不一致,是否隐藏着财务数据的真实性风险了?对于这一情况,公司却没有提供让人信服的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]