时间:2020-09-28 10:25 栏目:IPO专栏 编辑:投资有道 点击: 4,427 次

福建创识科技股份有限公司(证券简称:创识科技,证券代码:832953.OC)正在冲刺创业板上市。然而,经我们研究发现,公司存在一些问题,包括:依赖单一大客户农业银行;存在大额理财,相应产生的收入却很少;合计三年收到现金比营业收入还高等。

创识科技是一家电子支付IT方案商,主要是为商户及银行提供电子支付涉及的软硬件产品及服务。据招股书披露,2017年至2020年上半年,公司分别实现营业收入30661.90万元、40726.35万元、54211.66万元、22341.65万元,归属净利润5547.39万元、6655.21万元、10018.69万元、4566.51万元,业绩持续增长。

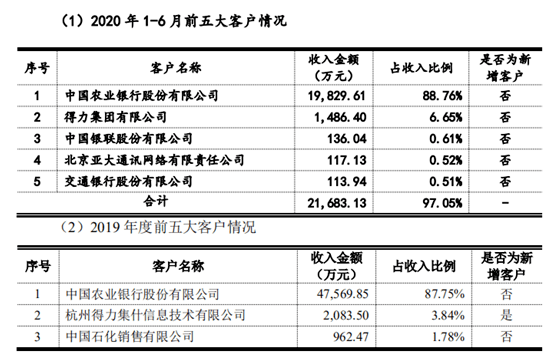

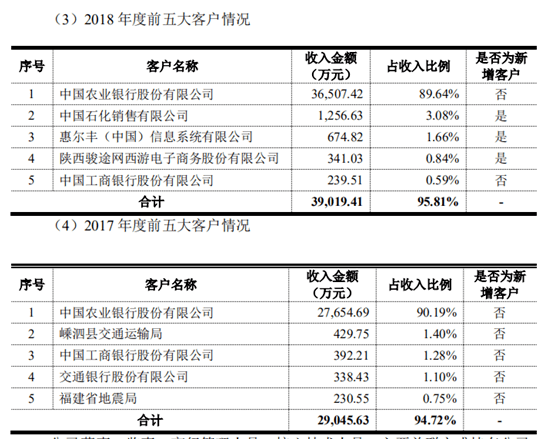

85%以上营收来自第一大客户

然而,报告期内,公司持续对单一客户销售占比较高,或存在依赖。报告期内,农业银行是公司第一大客户,销售收入占总营收之比分别为90.19%、89.64%、87.75%、88.76%。如果未来,公司与农业银行的合作产生变化,或将带来巨大风险。

对于这一问题公司在招股书中解释称,业务收入主要集中于农业银行符合行业特点,是业内的普遍现象。

但据其招股书披露,电子支付方案商并不止一种业务模式,按照用户不同可分为商户端支付解决方案、银行端产品及服务。商户端支付解决方案为商户提供电子支付相关的软硬件产品及服务,采用“公司自主开发软件+外购/OEM硬件+服务”的方式,其用户为商户,根据付费对象不同,存在“银行付费,商户使用”及“商户付费,商户使用”两种模式;银行端产品及服务主要为银行提供网控产品、制卡设备及相关软件和服务。而公司主要的收入则来自“银行付费,商户使用”这一模式。

银行付费客户使用,所以公司把产品卖银行。而且公司招股书里写了是公司战略导致的。也就是说,行业还存在其他模式,客户集中度过高,并不一定是行业所致。

此外,在查询过往的年报时我们还发现,公司2015年、2016年对农业银行的销售收入分别为10581.41万元、9688.54万元,分别占总销售收入的75.47%、65.62%。可以说,创识科技对农业银行的销售依赖越来越严重,且是公司自身的决策导致的。

大额理财收入微薄,是否存在利益输送?

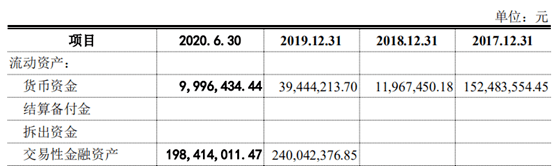

据招股说明书披露,创识科技报告期内货币资金分别为15248.35万元、1196.74万元、3944.42万元、999.64万元。由于会计政策原因,公司仅在2019年与2020年将交易性金融资产单独列出,相应报告期末的交易性金融资产余额分别为24004.23万元、19841.40万元。

而据公司招股书,公司自2019年1月1日开始,新增交易性金融资产项目,将原理财产品重分类至该项目,因此可以将交易性金融资产视作公司购买的理财产品。

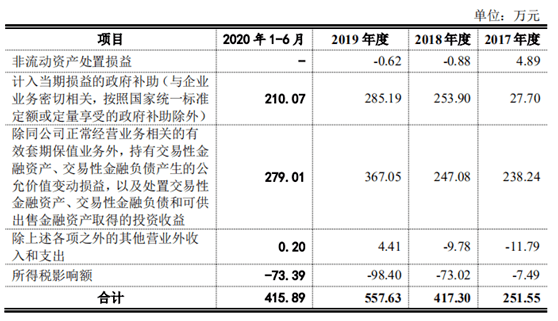

那么,按照常理来说,交易性金融资产会产生一定的利息收益,公司存在2亿元左右的交易性金融资产,那么产生的收益应该也较为可观。据招股书披露,公司2019年与2020年上半年与交易性金融资产相关的收益分别为367.05万元、279.01万元,所产生的的年化收益分别为1.52%、2.81%。

那么这一收益水平是否正常呢?我们查询了可比上市公司的相关情况,新大陆、星网锐捷、证通电子2020年上半年可交易性金融资产余额分别为48579.19万元、2200万元、2101.60万元,产生的收益分别为4341.25万元、224.96万元、287.55万元,相应的年化收益率分别为17.90%、20.45%、27.36%,远高于创识科技的收益率。其中,收益率较高的证通电子交易性金融资产全是理财产品,新大陆称该收益主要来自理财产品,因此与创识科技的交易性金融资产构成基本相同。

农业银行作为公司第一大客户,报告期内销售占比一直在85%以上,且公司还有数额较大的交易性金融资产,这就不得不让人怀疑公司是否大量购买农业银行低收益理财产品,以获取该行的销售订单?

合计收到的现金比营业收入还高?

另一个值得注意的是,公司2017年至2019年经营活动产生的现金流量净额分别为5634.80万元、4442.68万元、10939.74万元,而相应年份的归母净利润分别为5547.39万元、6655.21万元、10018.69万元,吻合度很高。

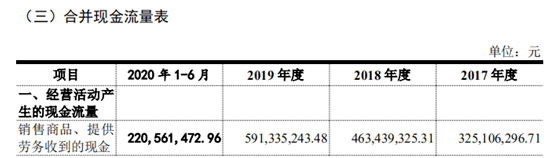

然而这三年因销售商品、提供劳务收到的现金却与营业收入有较大的差别,每年收到的现金都较相应年份的营收收入高出数千万元。

2017年至2019年营业总收入为12.55亿元,而相应年份销售商品、提供劳务收到的现金为14.79亿元,存在显著差距。

按照常理,除非出现应收账款大量收回或者预收款项大幅增长,否则在公司业绩保持增长时,收到的现金比营收略低才是合理现象。

那么创识科技相应账目的情况是怎样的呢?据公司披露,2017年至2019年报告期末的应收账款余额分别为8473.53万元、9354.35万元、11441.52万元,保持正向增长,没有突然出现应收账款大量收回的情况,因此这一条理由不成立。而公司这三年的预收款项余额分别为449.68万元、280.57万元、492.45万元,相比于销售收到的现金与营业收入的金额,可以忽略不计。因此,创识科技的现金流比较奇怪,可能需要公司做出进一步解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]