时间:2020-10-21 09:31 栏目:IPO专栏 编辑:投资有道 点击: 4,939 次

德力西新疆交通运输集团股份有限公司(证券代码:603032.SH,证券简称:德新交运)正在申请以发行股份和支付现金方式购买标的公司90%股权。经我们研究发现,标的公司从事智能制造但八成以上员工不足专科学历,已失效的发明专利却被披露为申请中,而且产能增长与单价增长的合理性都有待商榷。

近7倍溢价收购标的资产,标的持有的发明专利刚被驳回

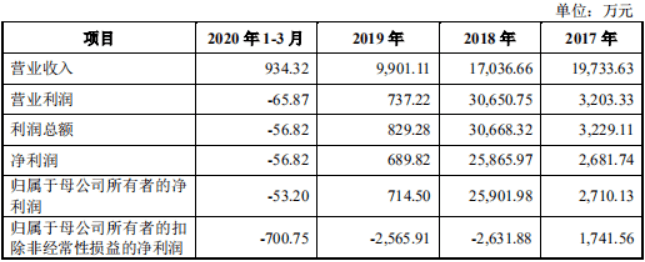

德新交运主要从事道路旅客运输和客运汽车站业务,2017年至2020年1-3月分别实现营业收入19733.63万元、17036.66万元、9901.11万元、934.32万元,归属净利润2710.13万元、25901.98万元、714.50万元、-53.20万元。德新交运2018年发生非货币性资产重组置换,置入资产以公允价值入账,扣减置出资产的净额、交易差价补价以及置入资产相关税费及土地出让金后,产生了31943.50万元的资产处置收益。如果扣掉非经常性损益,则德新交运2017年至2020年1-3月分别实现归属净利润1741.56万元、-2631.88万元、-2565.91万元、-700.75万元。德新交运的盈利能力似乎正在显著恶化。

(来自德新交运重组报告书)

目前,德新交运拟以发行股份和支付现金的方式,购买赣州市致宏股权投资合伙企业、深圳健和誉健股权投资基金合伙企业、东莞市致富企业管理咨询合伙企业和东莞市致宏股权投资合伙企业合计持有的东莞致宏精密模具有限公司(以下简称“致宏精密”)90%股权。在评估基准日2020年3月31日,致宏精密股东全部权益价值收益法评估值为70064.00万元,比净资产账面价值9200.78万元评估增值60863.22万元,增值率高达661.50%。基于该评估结果,经交易各方协商,标的资产致宏精密90%股权的交易价格为63000.00万元。

致宏精密成立于1999年6月14日,是一家从事精密模具研发、设计、生产和服务的企业,为下游锂电池生产企业、新能源设备制造企业提供系列极片自动裁切高精密模具、高精密模切刀等产品及解决方案。2018年至2020年1-3月,致宏精密分别实现营业收入4930.72万元、12198.34万元、3878.25万元,归属净利润1302.86万元、5041.45万元、2019.23万元。若不考虑关联交易的影响,并表致宏精密后,德新交运2018年至2020年1-3月营业收入分别为21967.38万元、22099.45万元、4812.57万元,归属净利润(即德新交运的扣非净利润与致宏精密的归属净利润之和)分别为-1329.02万元、2475.54万元、1318.48万元。显然,收购致宏精密90%股权将使得德新交运的盈利能力在账面上得到明显提升。

(来自德新交运重组报告书)

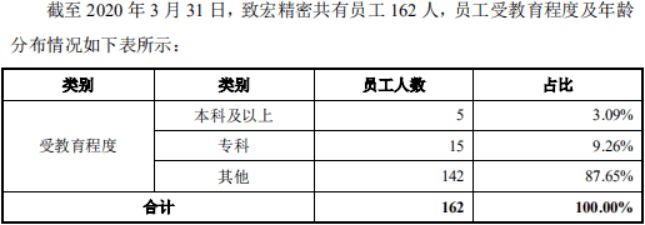

德新交运称,此次交易的主要目的在于并购优质的自动化精密零部件资产,在智能制造领域进行布局。智能制造势必与研发能力密切相关,那么致宏精密的研发能力如何?重组报告书披露,截至2020年3月31日,致宏精密共有员工162人,其中本科及以上学历人数5人、占比3.09%;专科学历人数15人、占比9.26%;高中及以下学历人数142人、占比87.65%。由此来看,员工整体的文化素质偏低,更接近传统制造业的特征。然而,该公司的课长级、经理级的核心技术人员竟然多达12名,占员工总数量的7.41%。结合学历情况来看,核心技术人员中至少6成未取得本科学历。

(来自德新交运重组报告书)

另外,据国家知识产权局显示,致宏精密的201810138528.3号发明专利“一种冲切模具的改良工艺”于2020年9月25日遭到申请后驳回,被宣告无效。然而,这个已经失效的发明专利却出现在了重组报告书里,被披露为正在申请中的专利。根据专利的公示原则,正在申请中的专利属于在审状态,而201810138528.3号发明专利属于失效状态,因此重组报告书的披露完全与事实相背离。

(来自德新交运重组报告书)

(来自国家知识产权局)

产能与单价大幅增长的合理性都有待解释

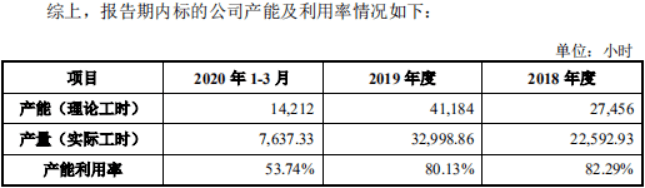

依据重组报告书披露的数据,致宏精密的产能增长和单价增长都有些令人费解。首先,公司产能以理论工时衡量,理论工时按照每台关键设备每天运转22小时、每月工作26天计算。也就是说,产能与设备数量存在线性相关,而设备数量直接影响设备账面原值,因此产能与设备账面原值应该是高度相关的。2018年至2020年1-3月,致宏精密机器设备期末账面原值分别为2192.38万元、2635.08万元、2835.19万元,产能分别为27456小时、41184小时、14212小时。以2019年的情况来看,机器设备账面原值增长20.20%的同时,产能却增长了50.00%。设备增加与产能增长之间的匹配问题,还需要解释。

(来自德新交运重组报告书)

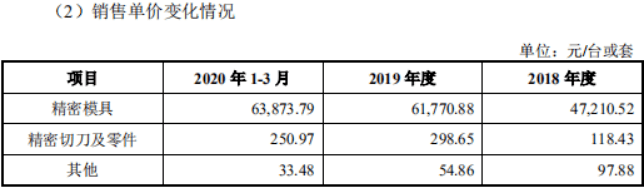

其次,2018年至2020年1-3月,精密模具的销售单价分别为47210.52元、61770.88元、63873.79元,销售单价在2019年大幅增长了30.84%。致宏精密产品多为非标定制类产品,更高复杂度的产品往往有更高的销售价格。因此,如果致宏精密2019年销售产品整体的复杂度更高,那么平均单价更高是可以理解的。

(来自德新交运重组报告书)

研究致宏精密产品复杂度与销售单价之间的匹配关系需要两个假设前提。第一个假设前提是,复杂度是较为抽象的概念,但高复杂度通常要求更多的时间,因此这里以生产单位产品所需要的时间来模拟量化复杂度概念。2018年和2019年实际工时分别为22592.93小时和32998.86小时。第二个假设前提是,企业会将有限的时间资源作出合理分配,把更多的时间用于生产收益更高的产品上。致宏精密的产品主要包括精密模具和精密切刀及零件,但没有分别披露各自的工时,因此以销售收入比例分配实际工时。2018年和2019年,精密模具销售收入占比分别为87.00%和86.47%,则分配的实际工时分别为19655.85小时和28534.11小时。

结合精密模具2018年产量1166套、2019年产量1945套,则精密模具2018年单位产品工时16.86小时、2019年单位产品工时14.67小时。通过计算发现,致宏精密2019年生产一套精密模具所需要的平均时间甚至明显少于2018年,根据前文假设,2019年产品的复杂程度可能不如2018年,但在此情况下,销售单价却大幅提升,其中的逻辑有待商榷。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]