时间:2020-10-22 09:14 栏目:IPO专栏 编辑:投资有道 点击: 4,784 次

山东潍坊润丰化工股份有限公司(公司简称:润丰股份)成立于2005年6月,主营业务为农药原药及制剂的研发、生产和销售。目前,公司正在冲刺创业板IPO。

依赖外销,未来业绩能否持续增长?

业绩方面看,润丰股份2017年-2019年分别实现营业收入50.47亿元、54.02亿元和60.74亿元,归属于母公司所有者的净利润2.62亿元、3.11亿元和3.39亿元。

目前润丰股份在山东潍坊、山东青岛、宁夏平罗、阿根廷等地拥有4处制造基地,在境外设有40多家全资或控股公司。截至2019年12月31日,拥有2965项农药产品境外登记。

从上可知,公司主要的销售渠道是外销,报告期内润丰股份的外销收入分别为497599.91万元、523761.15万元和564032.61万元,占同期主营业务收入的比例分别为99.11%、97.16%和93.22%。

公司产品主要面向国际市场进行销售,随着各国环保要求日益严格,全球主要农药进口国对于农药产品的进口和使用可能会采用越来越严格的管制措施,包括提高产品登记标准、限制进口高毒、高残留农药品种等,中国作为全球主要农药产品出口国,针对中国出口农药产品的反倾销调查等贸易保护措施也时有发生,对于国内农药生产企业产品出口造成一定的不利影响。

此前在2018年12月4日,欧盟委员会向WTO通报,建议不再批准杀菌剂百菌清(chlorothalonil)的欧盟登记。2019年4月29日,欧盟发布公告CommissionImplementing Regulation正式不再批准百菌清(chlorothalonil,CAS No. 1897-45-6)的再评审申请。该公告于2019年5月20日正式生效。而润丰股份的百菌清产品2017年到2019年的销售额分别为5.23亿元、6.51亿元、7.51亿元,未来受到多大的影响还要继续关注。

屡遭环保处罚

润丰股份的产品以合成工艺为主,在生产经营中会产生废水、废气和固体废弃物等。随着监管部门对环保问题越来越重视,润丰化工还面临着一系列的环保风险。

2018年,公司因废气问题而受到环保部门的处罚。据潍坊市环境保护局滨海区分局2018年11月26日出具的潍滨环罚字[2018]1126-3号行政处罚决定书,在执法人员对润丰化工现场检查过程中发现,其废气收集不充分,无组织挥发,造成厂界异味污染。当地环保部门责令润丰化工改正违法行为,并罚款伍万元整。

根据潍坊市生态环境局滨海分局2019年11月12日出具的潍滨环责改字[2019]第119号责令改正违法行为决定书的内容显示,经调查核实,润丰化工在2019年11月6日21时二氧化硫折算浓度小时均值超标3.29倍。

当地环保部门要求润丰化工立即停止违法行为,并于2019年11月15日前查明原因,完成整改,并书面报告整改落实情况。

上述两个案件并非公司全部的环保处罚。根据招股书中的披露,在2018、2019年,润丰股份因违法违规行为受到环保主管部门出具的2次行政处罚和2次责令整改。

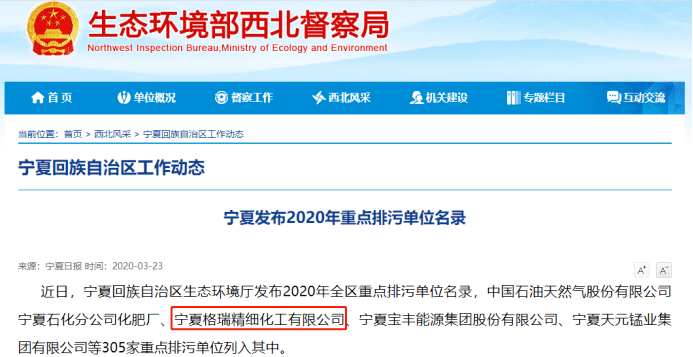

此外,2020年3月11日,宁夏发布2020年重点排污单位名录,公司子公宁夏格瑞精细化工有限公司名列其中。

在安全生产方面,润丰股份也曾被罚。2017年6月27日起,省政府安委会办公室对全省危险化学品生产、储存、使用、经营企业开展为期20天专项执法检查。润丰股份因此被停产,停产装置为1.2万吨莠去津装置南侧包装车间、草甘膦SG车间北侧料棚、气流车间控制室。

根据招股书披露,2017年至2019年,公司因违法违规行为而受到安全生产主管部门出具的8次行政处罚和1次责令整改。

此外,润丰股份的供应商也存在不少处罚。江苏诺恩作物科学股份有限公司是润丰股份主要供应商之一,徐州市贾汪区国家税务局稽查局2017年因为该公司在徐州物资市场采购材料未取得发票,通过中间人马增辉支付8%手续费方式让南京精凯益贸易有限公司为自己开具与实际经营业务情况不符的增值税专用发票。

吴桥农药有限公司也是公司主要供应商之一,2017年国家税务总局沧州市税务局稽查局因为其虚假纳税申报,对其进行处罚,2017年其还成为被执行人。

多个募投项目盈利能力或被夸大

据招股书,润丰股份本次募投资金拟投向4个制剂类产能扩大项目(年产35300吨除草剂产品加工项目、大豆田作物植保解决方案配套制剂加工项目、甘蔗田植保作物解决方案配套制剂加工项目、年产1万吨高端制剂项目),2个原药类产能扩大项目(年产20000吨2,4-D、2000吨烯草酮、500吨高效盖草能项目;年产1000吨高效杀菌剂项目),植保产品研发中心项目,以及农药产品境外登记项目,投资金额合计136566.28万元。

在招股书中,润丰股份表示,募投项目的实施一方面将有效缓解公司由于产能不足对后续发展所造成的制约,另一方面将进一步优化公司现有的全球营销网络,提高公司海外市场的销售能力及品牌影响力,从而大幅增强公司盈利能力,但是这些募投项目披露的数据真实性可能还有待考证。

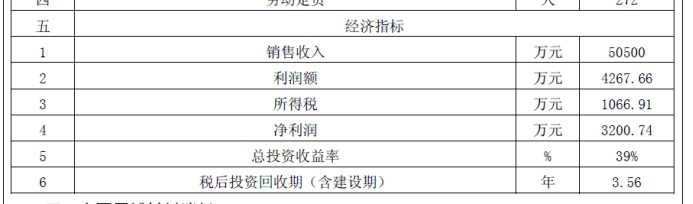

大豆田作物植保解决方案配套制剂加工项目的环评报告显示,该项目预计销售收入为5.05亿/年,利润额为4267.66万元,净利润3200.74万元,但是招股书中披露,该项目完全达产后年新增营业收入54917.52万元,新增净利润5268.80万元,营业收入和净利润都比环评报告高了不少。

(图片来源:大豆田作物植保解决方案配套制剂加工项目环评报告)

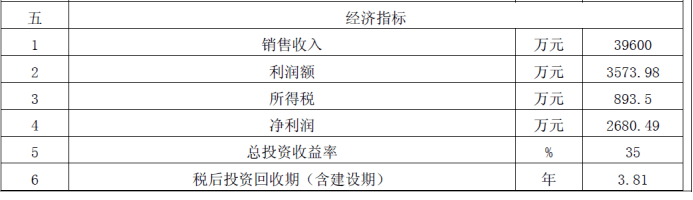

甘蔗田植保作物解决方案配套制剂加工项目的环评报告显示,该项目预计销售收入为3.96亿元/年,利润额为3573.98万元,净利润2680.49万元,但是招股书中披露,该项目完全达产后年新增营业收入48584.07万元,新增净利润4512.34万元,同样出现了较大的差距。

(图片来源:大豆田作物植保解决方案配套制剂加工项目环评报告)

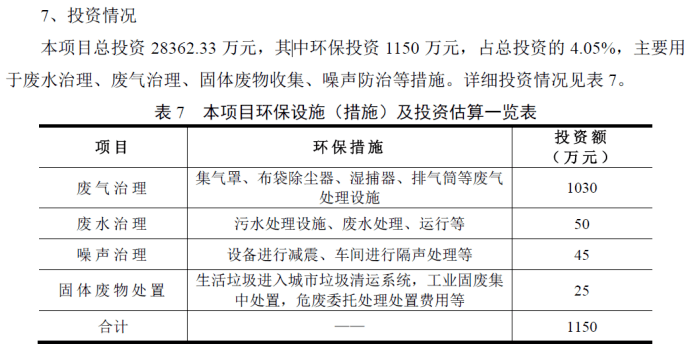

招股书中披露,制剂类项目(年产1万吨高端制剂项目)总投资额为1.15亿元,但是该项目的建设项目环评报告显示,其总投资额约为2.84亿元,这其中超过50%的差距怎么来的?

(图片来源:年产1万吨高端制剂项目环评报告)

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]