时间:2020-11-18 10:30 栏目:IPO专栏 编辑:投资有道 点击: 6,124 次

襄阳博亚精工装备股份有限公司(证券简称:博亚精工,证券代码:833531.OC)是一家以板带成形加工精密装备及关键零部件和特种装备配套零部件的研发、生产和销售为主营业务的创业板拟上市公司。从2015年9月25日到2019年12月18日,公司在新三板挂牌。

虽然2017年到2020年,即报告期可比前三年内,博亚精工的营业收入和净利润分别累计上涨25.42%和69.42%,经营业绩成长性看似还不错,但是我们发现,在公司的财务报表中,前后两期期末应收商业承兑汇票和其他应收款相应账龄的金额,或存勾稽关系错误。此外,本次公司IPO的两个募投项目,其环评报告所提供公司现有产能的信息,大幅高于招股书披露的现有产能。

应收商业承兑汇票和其他应收款或双双出错

2018年末,博亚精工1-2年账龄的应收商业承兑汇票余额竟然远高于2017年末1年以内账龄的应收商业承兑汇票余额,差异近千万元。而2019年末公司1-2年账龄的该项目余额,又比2018年末1年以内账龄余额高了1500多万元。如此应收项目账龄、金额严重不匹配的情况,比较罕见。

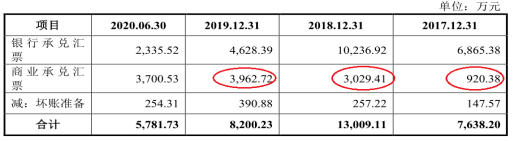

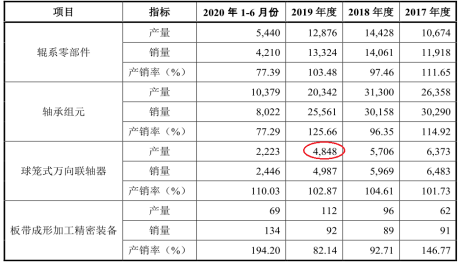

据招股书披露,从2017年末到2019年末,博亚精工的应收票据余额分别为7638.20万元、1.30亿元和8200.23万元。其中,应收商业承兑汇票余额分别为920.38万元、3029.41万元和3962.72万元,金额持续显著上涨。

数据来源:博亚精工招股书

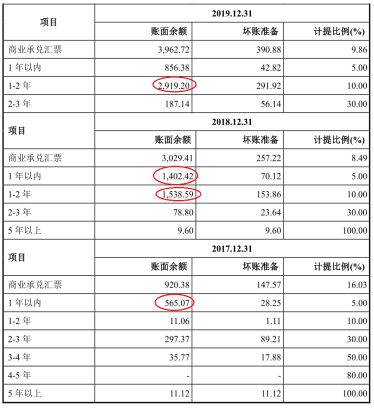

再分析2017年至2019年各期末,应收商业承兑汇票余额的账龄。2018年末,博亚精工1-2年账龄的应收商业承兑汇票余额为1538.59万元,比2017年末该项目1年以内账龄余额565.07万元,高了973.52万元。此外,2019年末,公司1-2年账龄的应收商业承兑汇票余额为2919.20万元,比2018年末该项目1年以内账龄余额1402.42万元,高了1516.78万元。

数据来源:博亚精工招股书

一般情况下,前一年末“1年以内账龄”应收商业承兑汇票余额,与后一年末“1-2年账龄”该项目余额相应,除非在这一年中部分应收金额已经收回,否则这两期末的“1年以内账龄”余额和“1-2年账龄”余额应该相等。换句话说,后一年末的“1-2年账龄”应收商业承兑汇票余额,应该小于等于前一年末的“1年以内账龄”余额,不应该大于后者,更不应该比后者大了近1000万元和1500万元。

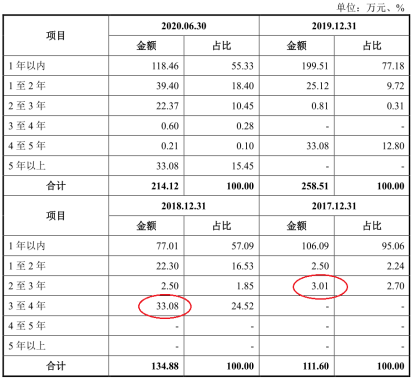

不仅如此,2017年末和2018年末,其他应收款项目也发生了账龄与金额不匹配的情况。

招股书显示,2018年末,博亚精工3-4年账龄的其他应收款余额为33.08万元,比2017年末,2-3年账龄的其他应收款余额3.01万元,高了30.07万元。虽然差异金额不大,但是同样无法合理解释。

数据来源:博亚精工招股书

募投项目公开信息或暴露公司隐瞒的产能

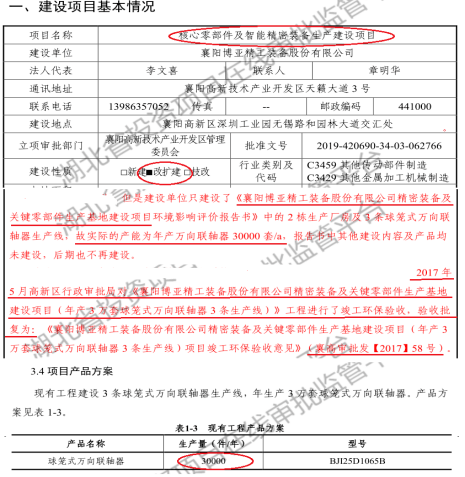

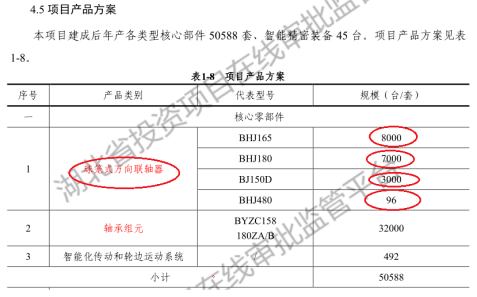

本次博亚精工申请上市,有“核心零部件及智能精密装备生产建设项目”(以下简称:生产建设项目)和“产品研发、检测及试验中心项目”(以下简称:试验中心项目)这两个生产性募投项目。然而,这两个募投项目的《环境影响报告表》(以下简称:环评报告)披露的现有项目产能,比招股书披露的公司现有产能高得多。

先看生产建设项目。据该募投项目环评报告显示,在生产建设项目启动之前,现有工程项目名为“精密装备及关键零部件生产基地建设项目”(以下简称:生产基地项目),该项目实际产能为年产球笼式万向联轴器30000套。2017年5月,生产基地项目由襄阳高新区行政审批局进行竣工环保验收,并出具竣工环保验收意见(襄高审批发【2017】58号)。30000套球笼式万向联轴器的年产能已经形成。

信息来源:生产建设项目环评报告

另据招股书显示,2019年度,博亚精工的球笼式万向联轴器产量为4848套,但是招股书并未披露该类产品的产能利用率。对于为何没有披露球笼式万向联轴器的产能利用率,招股书以“球笼式万向联轴器的机器设备利用率并非固定值,无法计算其产能利用率”来解释。

数据来源:博亚精工招股书

但如果按生产建设项目环评报告中提供的球笼式万向联轴器现有产能30000套/年简单计算,博亚精工现有工程的球笼式万向联轴器产能利用率,仅为16.16%,产能闲置十分严重。

上述16.16%的产能利用率仅是基于博亚精工母公司生产基地项目这一单一项目算出的结果,母公司是否还有其他生产球笼式万向联轴器的项目?下属子公司是否也有同类产品产能?如果有,那么其实际的产能利用率将比16.16%更低。

在球笼式万向联轴器产能利用率不到20%的情况下,生产建设项目仍然要对该类产品大举募投扩产,必要性何在?

据生产建设项目环评报告显示,该募投项目拟新增各类型核心零部件50588套/年。其中,包括新增球笼式万向联轴器年产能合计18096套,占博亚精工现有同类产品产能之比为60.32%。

数据来源:生产建设项目环评报告

无独有偶,除了球笼式万向联轴器之外,博亚精工的大量辊系零部件产能,同样不翼而飞。

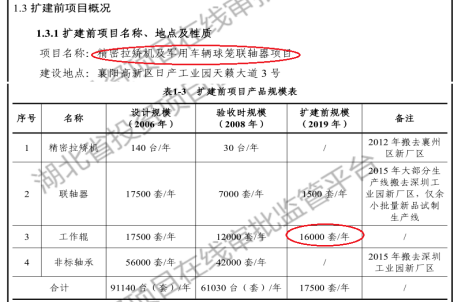

据试验中心项目环评报告显示,启动试验中心项目之前,博亚精工也有另一个现有项目,名为“精密拉矫机及军用车辆球笼联轴器项目”(以下简称:拉矫机联轴器项目),截至2019年,该项目已经形成工作辊产能16000套/年。

数据来源:试验中心项目环评报告

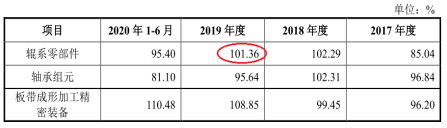

而据招股书披露,2019年度,博亚精工辊系零部件产量为12876套,当期产能利用率为101.36%,简单计算可得,2019年公司辊系零部件年产能为12703套,比试验中心项目环评报告显示的2019年年产能16000套,低3297套,差异幅度为20.61%,非常明显。

数据来源:博亚精工招股书

如果以试验中心项目环评报告中的年产能16000套计算产能利用率,2019年度,博亚精工的辊系零部件产量为12876套,简单计算可算出产能利用率为80.48%,也出现了明显的产能闲置情况。

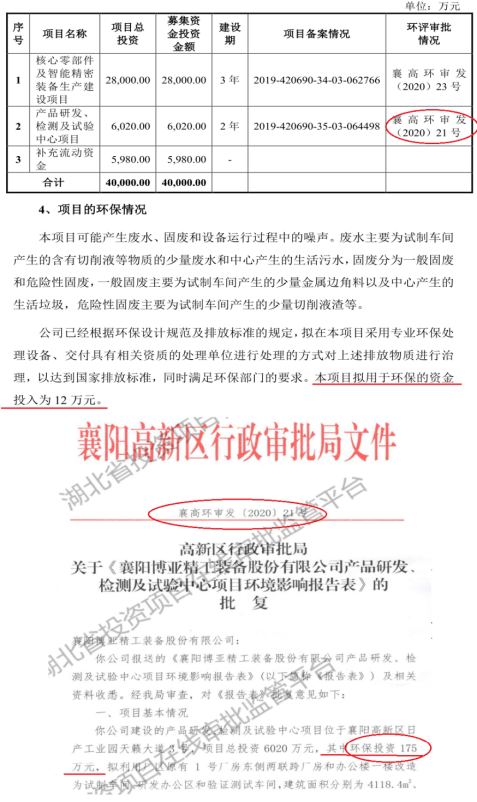

此外,试验中心项目还出现了募投项目信息披露与环保部门批文信息冲突的情况。

招股书显示,试验中心项目拟用于环保的资金投入为12万元。

但是,该项目环评批复(襄高环审发【2020】21号)显示,襄阳高新区行政审批局对该项目的环保投入要求为175万元,比招股书披露的项目环保投入金额,高12.58倍。

信息来源:博亚精工招股书、试验中心项目环评批复

为什么招股书披露博亚精工募投项目的环保投入远低于项目环评批复?又为什么公司大量现有球笼式万向联轴器和辊系零部件产能没有在招股书中披露?是否存在隐瞒产能的情况?都需要公司一一作出合理的解释。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]