ж—¶й—ҙ:2020-12-24 09:59 ж Ҹзӣ®:IPOдё“ж Ҹ зј–иҫ‘:жҠ•иө„жңүйҒ“ зӮ№еҮ»: 8,950 ж¬Ў

дёӯиҒ”дә‘жёҜж•°жҚ®з§‘жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲе…¬еҸёз®Җз§°пјҡдёӯиҒ”ж•°жҚ®пјүжҳҜдёҖ家专дёҡзҡ„дә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғ(IDCпјҢInternet Data Center)жңҚеҠЎжҸҗдҫӣе•ҶпјҢдё»иҰҒжҳҜдёәдјҒдёҡе®ўжҲ·жҸҗдҫӣдә‘еҹәзЎҖи®ҫж–ҪжңҚеҠЎгҖӮе…¬еҸёдәҺ2019е№ҙйҖ’дәӨдәҶ科еҲӣжқҝIPOзҡ„з”іжҠҘжқҗж–ҷпјҢдҪҶеӣ еҲӣе§ӢдәәйҖҖеҮәпјҢе…¬еҸёж’Өеӣһз”іжҠҘгҖӮ2020е№ҙпјҢе…¬еҸёиҪ¬жҲҳеҲӣдёҡжқҝIPOгҖӮдҪҶз»ҸиҝҮжҲ‘д»¬з ”з©¶еҸ‘зҺ°пјҢдёӯиҒ”ж•°жҚ®з¬¬дёҖеӨ§е®ўжҲ·жңӘжқҘеӯҳеңЁжөҒеӨұйЈҺйҷ©пјҢдё”е…¬еҸёжӯӨеүҚзҡ„жҠ•иө„йЎ№зӣ®еҒңж»һдёҚеүҚпјҢжң¬ж¬ЎIPOеӢҹиө„дјјд№ҺиҝңиҝңдёҚеӨҹзӣёе…ійЎ№зӣ®зҡ„иө„йҮ‘жүҖйңҖгҖӮ

第дёҖеӨ§е®ўжҲ·дә¬дёңиҮӘе»әзҡ„IDCеҚіе°Ҷе®ҢжҲҗпјҢе…¬еҸёдёҡеҠЎжҖҺд№ҲеҠһпјҹ

дёӯиҒ”ж•°жҚ®зҡ„дёҡеҠЎд»ҘжҸҗдҫӣIDCжңҚеҠЎдёәдё»пјҢжҲӘиҮі2020е№ҙдёҖеӯЈеәҰжң«пјҢIDCжңҚеҠЎеҚ иҗҘдёҡ收е…Ҙзҡ„94.5%гҖӮж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢдёӯиҒ”ж•°жҚ®зҡ„第дёҖеӨ§е®ўжҲ·дёәдә¬дёңпјҢ2017е№ҙеҲ°2019е№ҙе…¬еҸёеҜ№дә¬дёңзҡ„IDC жңҚеҠЎй”Җе”®йўқеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә86.79%гҖҒ72.83%е’Ң55.13%пјҢеҸҜд»ҘзңӢеҮәдёӯиҒ”ж•°жҚ®зҡ„дёҡеҠЎж–№йқўеӯҳеңЁеҜ№дә¬дёңзҡ„жҳҺжҳҫдҫқиө–гҖӮ

然иҖҢпјҢ2019ж•°жҚ®дёӯеҝғе№ҙеәҰеі°дјҡ(CDCC)дёҠпјҢдә¬дёңдә‘(JD Cloud)еҲҶдә«дәҶдә¬дёңдә‘жҷәиғҪIDCдёҡеҠЎеҸҠжҠҖжңҜеҲӣж–°иҝӣеұ•гҖӮдә¬дёңдә‘жҳҜдә¬дёңйӣҶеӣўж——дёӢзҡ„е…Ёе№іеҸ°дә‘и®Ўз®—з»јеҗҲжңҚеҠЎжҸҗдҫӣе•ҶпјҢд»ҺIDCдёҡеҠЎгҖҒдә‘и®Ўз®—дёҡеҠЎеҲ°з»јеҗҲдёҡеҠЎе…Ёйў‘ж®ө(Full Spectrum)жңҚеҠЎпјҢж №жҚ®дә¬дёңеҜ№еӨ–з•Ңзҡ„е®Јдј жҳҫзӨәпјҢдә¬дёңдә‘е…ЁеӣҪIDCж•°жҚ®дёӯеҝғжӢҘжңүи¶…иҝҮ20000жңәжҹңпјҢж•°жҚ®дёӯеҝғйӣҶзҫӨиҰҶзӣ–еҚҺеҢ—гҖҒеҚҺдёңгҖҒеҚҺеҚ—дёүеӨ§ж ёеҝғеҢәеҹҹеҸҠдј—еӨҡе‘Ёиҫ№еҹҺеёӮпјҢжӢҘжңүеҚ—дә¬гҖҒе®ҝиҝҒгҖҒиҘҝе®үгҖҒйҮҚеәҶзӯүйӘЁе№ІиҠӮзӮ№жңәжҲҝгҖӮдә¬дёңдә‘и®ЎеҲ’еңЁ2021е№ҙеүҚе®ҢжҲҗе…ЁеӣҪIDCйӘЁе№ІзҪ‘е»әи®ҫгҖӮеҰӮжһңдә¬дёңдә‘иҮӘе»әIDCж•°жҚ®жҲҗеҠҹеҗҺ并жҲҗеҠҹиҝҗиЎҢпјҢдёӯиҒ”ж•°жҚ®еҸҜиғҪе°ҶеӨұеҺ»жңҖеӨ§зҡ„е®ўжҲ·гҖӮ

иҖҢж №жҚ®жӢӣиӮЎд№ҰдёӯжҠ«йңІзҡ„йҮҚеӨ§еҗҲеҗҢдҝЎжҒҜжҳҫзӨәпјҢдёӯиҒ”ж•°жҚ®дёҺдә¬дёңзӯҫи®ўзҡ„IDCжңҚеҠЎеҗҲеҗҢпјҢеӨ§еӨҡж•°еҗҲеҗҢйғҪжҳҜжҲӘжӯўеҲ°2019е№ҙгҖҒдё”жңӘи®ҫзҪ®иҮӘеҠЁз»ӯжңҹпјҢд»…жңүдёҖйЎ№еҗҲеҗҢжңүиҮӘеҠЁз»ӯжңҹжқЎж¬ҫпјҢдҪҶжҜҸж¬Ўз»ӯжңҹд№ҹд»…дёәдёҖе№ҙгҖӮ

жң¬ж¬ЎдёӯиҒ”ж•°жҚ®дёҠдјҡзЁҝжӢӣиӮЎд№ҰжҠ«йңІзҡ„дјҡи®Ўжңҹй—ҙжңҖеҗҺдёҖжңҹд№ҹеҸӘжҳҜжҲӘжӯўеҲ°2020е№ҙ3жңҲпјҢ2020е№ҙдә¬дёңеҜ№дәҺдёӯиҒ”ж•°жҚ®зҡ„йҮҮиҙӯйҮ‘йўқжҳҜеҗҰе·Із»ҸеҮәзҺ°дәҶеӨ§е№…дёӢж»‘е‘ўпјҹеҸҜиғҪиҝҳиҰҒдёӯиҒ”ж•°жҚ®еҒҡеҮәжӣҙеӨҡзҡ„дҝЎжҒҜжҠ«йңІгҖӮ

иө„йҮ‘зјәеҸЈе·ЁеӨ§пјҢIPOеӢҹиө„жҲ–иҝңиҝңдёҚеӨҹ

д»ҺIDCиЎҢдёҡдёҠдёӢжёёе…ізі»зңӢпјҢIDCжңҚеҠЎиЎҢдёҡдё»иҰҒжңүеҹәзЎҖз”өдҝЎиҝҗиҗҘе•ҶгҖҒдё“дёҡIDCжңҚеҠЎе•Ҷе’Ңдә‘жңҚеҠЎе•ҶгҖӮиҖҢдёӯиҒ”ж•°жҚ®дҪңдёәдё“дёҡIDCжңҚеҠЎе•Ҷд№ӢдёҖпјҢдё»иҰҒйҮҮеҸ–з§ҹиөҒжЁЎејҸејҖеұ•IDCжңҚеҠЎпјҢеҚіз§ҹиөҒдёҠжёёиҝҗиҗҘе•Ҷзҡ„ж•°жҚ®дёӯеҝғдёәдёӢжёёдә’иҒ”зҪ‘е®ўжҲ·жҸҗдҫӣIDCжңҚеҠЎгҖӮ

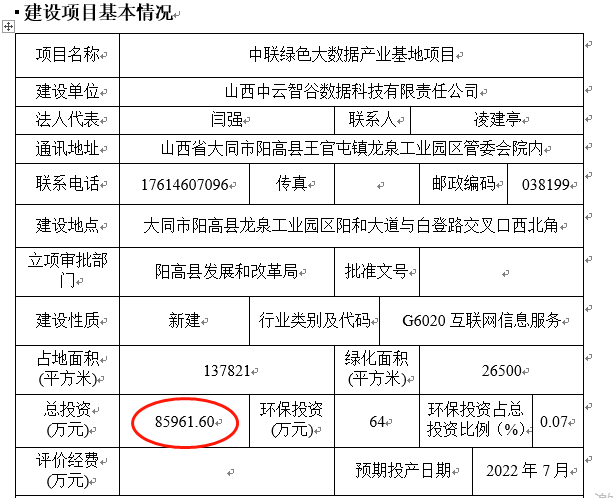

иҮӘ2019е№ҙиө·пјҢдёӯиҒ”ж•°жҚ®д№ҹйҖҗжёҗйҖҡиҝҮжҠ•иө„+з§ҹиөҒгҖҒеҗҲдҪңе…ұе»әзӯүж–№ејҸжҸҗй«ҳж•°жҚ®дёӯеҝғзҡ„зӢ¬з«ӢжҖ§гҖӮдёҚиҝҮпјҢдёӯиҒ”ж•°жҚ®зӣ®еүҚиҝҗиҗҘзҡ„6еә§дә’иҒ”зҪ‘ж•°жҚ®дёӯеҝғжқғеұһ并йқһиҮӘжңүпјҢиҖҢеҪ’еұһдәҺдә§жқғж–№гҖӮжӯӨж¬ЎIPOеӢҹжҠ•зҡ„дёӯиҒ”з»ҝиүІеӨ§ж•°жҚ®дә§дёҡеҹәең°йЎ№зӣ®пјҲд»ҘдёӢз®Җз§°пјҡиҮӘе»әж•°жҚ®дёӯеҝғйЎ№зӣ®пјүеҸҜиғҪе°ҶжӯЈејҸжҲҗдёәдёӯиҒ”ж•°жҚ®иҮӘе»әIDCж•°жҚ®дёӯеҝғзҡ„ејҖе§ӢгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢиҮӘе»әж•°жҚ®дёӯеҝғйЎ№йў„и®ЎжҖ»жҠ•е…Ҙ46.97дәҝе…ғпјҢиҖҢдёӯиҒ”ж•°жҚ®жң¬ж¬ЎIPOеӢҹйӣҶ12дәҝе…ғе…ЁйғЁжҠ•е…ҘиҜҘйЎ№зӣ®гҖӮд»Һиө„йҮ‘е®һеҠӣзңӢпјҢжҲӘиҮі2020е№ҙдёҖеӯЈеәҰжң«пјҢдёӯиҒ”ж•°жҚ®жҢҒжңүиҙ§еёҒиө„йҮ‘дҪҷйўқ3789дёҮпјҢе°ҡж— жі•иҰҶзӣ–иҙҰйқўдёҠзҡ„зҹӯжңҹеҖҹж¬ҫ7513дёҮе…ғпјҢжӣҙдёҚиҰҒиҜҙ46.97дәҝе…ғзҡ„е·Ёж¬ҫдәҶгҖӮиҖҢж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢдёӯиҒ”з»ҝиүІеӨ§ж•°жҚ®дә§дёҡеҹәең°йЎ№зӣ®з¬¬дёҖйҳ¶ж®өжҠ•иө„йҮ‘йўқ26.33дәҝе…ғпјҢеҸҜд»ҘиҜҙжң¬ж¬ЎIPOеӢҹйӣҶзҡ„12дәҝиө„йҮ‘еҜ№дәҺж•ҙдёӘйЎ№зӣ®жқҘиҜҙд№ҹжҳҜиҝңиҝңдёҚеӨҹзҡ„гҖӮ

е…¶е®һпјҢдёӯиҒ”ж•°жҚ®жғіиҰҒиҮӘе»әзҡ„IDCж•°жҚ®дёӯеҝғ并дёҚеҸӘжңүдёӯиҒ”з»ҝиүІеӨ§ж•°жҚ®дә§дёҡеҹәең°дёҖдёӘпјҢжӯӨеүҚдёӯиҒ”ж•°жҚ®дҪҚдәҺеҶ…и’ҷеҸӨд№Ңе…°еҜҹеёғеёӮзҡ„дәҡдҝЎж•°жҚ®жёҜе»әи®ҫйЎ№зӣ®ж—©еңЁ2018е№ҙ1жңҲе°ұдёҫиЎҢдәҶзӯҫзәҰд»ӘејҸпјҢдәҡдҝЎж•°жҚ®жёҜе»әи®ҫйЎ№зӣ®и§„еҲ’жҖ»жҠ•иө„зәҰ13дәҝе…ғгҖӮйЎ№зӣ®жҖ»дҪ“еҸҜжҸҗдҫӣ6000жһ¶жңәжҹңзҡ„жңҚеҠЎиғҪеҠӣпјҢжңҚеҠЎдәҺеӣҪеҶ…еӨ§еһӢдә’иҒ”зҪ‘е…¬еҸёпјҢжңҚеҠЎдәҺж”ҝеәңгҖҒйҮ‘иһҚгҖҒж•ҷиӮІгҖҒж—…жёёзӯүиЎҢдёҡе®ўжҲ·гҖӮ

然иҖҢпјҢеҰӮд»ҠдәҡдҝЎж•°жҚ®жёҜйЎ№зӣ®е·Із»ҸејҖеұ•2е№ҙеӨҡпјҢдҪҶжҳҜж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәе…¬еҸёеңЁе»әе·ҘзЁӢ科зӣ®2018е№ҙеҸҠ2019е№ҙеқҮдёә0пјҢ2020е№ҙ3жңҲжң«д»…дёә716.65дёҮе…ғгҖӮ

еҖјеҫ—жіЁж„Ҹзҡ„жҳҜпјҢ2018е№ҙ7жңҲдёӯиҒ”ж•°жҚ®ж”¶иҙӯдәҶеҶ…и’ҷеҸӨдәҡдҝЎеҲӣдёҡеҸ‘еұ•жңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°пјҡдәҡдҝЎеҲӣдёҡпјү100%иӮЎжқғдҪңдёәдәҡдҝЎж•°жҚ®жёҜе»әи®ҫйЎ№зӣ®зҡ„иҝҗиҗҘдё»дҪ“пјҢжҲӘжӯў2019е№ҙе№ҙеә•пјҢдәҡдҝЎеҲӣдёҡзҡ„жҖ»иө„дә§д»…дёә2024.82дёҮе…ғпјҢе…¶дёӯиҜҘе…¬еҸёж”Ҝд»ҳзҡ„еңҹең°еҮәи®©йҮ‘еә”еҪ“еҪўжҲҗзҡ„ж— еҪўиө„дә§е°ұиҫҫеҲ°1789.23дёҮе…ғпјҢиҖҢж №жҚ®дәҡдҝЎеҲӣдёҡ2019е№ҙе№ҙеәҰжҠҘе‘ҠжҳҫзӨәпјҢдәҡдҝЎеҲӣдёҡзјҙзәізӨҫдҝқзҡ„дәәж•°жҲӘиҮі2019е№ҙиҝҳжҳҜ0дәәгҖӮ2е№ҙж—¶й—ҙиҝҮеҺ»пјҢеҸҜд»ҘиҜҙдәҡдҝЎж•°жҚ®жёҜйЎ№зӣ®еҹәжң¬жІЎжңүеӨӘеӨ§иҝӣеұ•пјҢд»ҚдёәвҖңз©әеЈівҖқгҖӮ

йҷӨжӯӨд№ӢеӨ–пјҢ2019е№ҙдёӯиҒ”ж•°жҚ®иҝҳдёҺйҫҷеІ©еёӮж°ёе®ҡеҢәзӯҫзҪІдәҶжҠҖжңҜдә§дёҡйЎ№зӣ®жҠ•иө„еҗҲдҪңеҚҸи®®пјҢдҪҶжҳҜжүҝжҺҘиҜҘйЎ№зӣ®зҡ„еӯҗе…¬еҸёзҰҸе»әйҫҷеІ©дә‘ж¶Ңе·ІдәҺ2020е№ҙ4жңҲ21ж—ҘжіЁй”ҖпјҢ并没жңүжҲҗеҠҹиҝӣиЎҢжңүе…ізҡ„йЎ№зӣ®е»әи®ҫгҖӮ

еҗҢж—¶жҲ‘们иҝҳжіЁж„ҸеҲ°пјҢдёӯиҒ”ж•°жҚ®еүҚдёҚд№…еңЁжӢӣиҒҳзҪ‘з«ҷдёҠж–°еҸ‘еёғдәҶжӢӣиҒҳеңҹең°жҠ•иө„жӢ“еұ•зҡ„зӣёе…іеІ—дҪҚпјҢе…¶дёӯеІ—дҪҚиҒҢиҙЈиҝҳеҢ…жӢ¬ж–°йЎ№зӣ®зҡ„иҺ·еҸ–гҖӮдҪҶжҳҜеңЁдәҡдҝЎж•°жҚ®жёҜйЎ№зӣ®гҖҒйҫҷеІ©дә‘ж¶ҢйЎ№зӣ®еҮ д№ҺвҖңеҒңж‘ҶвҖқпјҢдёӯиҒ”з»ҝиүІеӨ§ж•°жҚ®дә§дёҡеҹәең°йЎ№зӣ®еӯҳеңЁиҫғеӨ§иө„йҮ‘зјәеҸЈзҡ„жғ…еҶөдёӢпјҢдёӯиҒ”ж•°жҚ®жҳҜеҗҰиҝҳжңүиғҪеҠӣејҖжӢ“е…¶д»–жҠ•иө„йЎ№зӣ®пјҹ

еҸҰжҚ®дёӯиҒ”з»ҝиүІеӨ§ж•°жҚ®дә§дёҡеҹәең°йЎ№зӣ®зҺҜиҜ„жҳҫзӨәпјҢиҜҘйЎ№зӣ®дёҖжңҹжҠ•иө„жҖ»йўқдёә8.59дәҝе…ғгҖӮдҪҶжҳҜдёӯиҒ”ж•°жҚ®зҡ„жӢӣиӮЎд№Ұдёӯз§°йЎ№зӣ®з¬¬дёҖйҳ¶ж®өжҠ•иө„йҮ‘йўқ26.33дәҝе…ғгҖӮжӢӣиӮЎд№ҰдёҺзҺҜиҜ„жҠҘе‘ҠзӣёжҜ”дёәдҪ•дјҡеҮәзҺ°йҮҚеӨ§ж•°жҚ®е·®ејӮпјҹдёӯиҒ”ж•°жҚ®еҸҲжҳҜеҗҰеӯҳеңЁж•…ж„ҸеӨёеӨ§еӢҹжҠ•йЎ№зӣ®жҠ•иө„规模зҡ„жғ…еҶөпјҹ

еҶІеҲәIPOдәҶпјҢеҲӣе§ӢдәәеҸҠеӨҡеҗҚй«ҳз®ЎеҚҙиө°дәҶ

еҰӮдёҠж–ҮжүҖиҝ°пјҢе…¬еҸёеүҚж¬Ўзӯ№еҲ’科еҲӣжқҝIPOж—¶пјҢз”ұдәҺеҲӣе§ӢдәәйҖҖеҮәпјҢд»ҺиҖҢж’ӨеӣһдәҶжқҗж–ҷгҖӮе…·дҪ“жқҘзңӢпјҢ2014е№ҙпјҢе‘Ёеә·гҖҒи‘ЈеІ©гҖҒжқҺеҮҜдёүдәәе…ұеҗҢеҮәиө„жҲҗз«ӢдёӯиҒ”ж•°жҚ®пјҢ并еңЁеҗҢе№ҙзӯҫзҪІдәҶгҖҠе…ұеҗҢжҠ•иө„еҚҸи®®гҖӢгҖӮ2018е№ҙ6жңҲпјҢдёүдәәиҝӣдёҖжӯҘзӯҫзҪІгҖҠдёҖиҮҙиЎҢеҠЁеҚҸи®®гҖӢеҠ ејәдәҶвҖңжҚҶз»‘вҖқе…ізі»гҖӮ2019е№ҙ7жңҲ9ж—ҘпјҢдёӯиҒ”ж•°жҚ®йҖ’дәӨжӢӣиӮЎд№ҰжӢҹдәҺ科еҲӣжқҝдёҠеёӮгҖӮдҪҶжҳҜ2019е№ҙ10жңҲпјҢжқҺеҮҜиҫһеҺ»дёӯиҒ”ж•°жҚ®зҡ„и‘ЈдәӢгҖҒеүҜжҖ»з»ҸзҗҶиҒҢеҠЎпјҢ并йҖҖеҮәдёҖиҮҙиЎҢеҠЁдәәе…ізі»гҖӮеҗҢж—¶пјҢе°Ҷе…¶зӣҙжҺҘжҢҒжңүзҡ„е…ЁйғЁ12.75%иӮЎжқғиҪ¬и®©з»ҷе‘Ёеә·гҖҒи‘ЈеІ©гҖҒдёҠжө·йјҺиҺ«е’ҢзәўжқүжӮҰзӣӣгҖӮ

ж №жҚ®гҖҠдёҠжө·иҜҒеҲёдәӨжҳ“жүҖ科еҲӣжқҝиӮЎзҘЁеҸ‘иЎҢдёҠеёӮе®Ўж ёи§„еҲҷгҖӢ第е…ӯеҚҒдёғжқЎзҡ„规е®ҡпјҢеӣ жқҺеҮҜзҡ„йҖҖеҮәпјҢдёӯиҒ”ж•°жҚ®ж’ӨеӣһдәҶ科еҲӣжқҝдёҠеёӮз”іиҜ·гҖӮ

иҖҢжҸҗеҮәзҰ»иҒҢзҡ„дёҚеҸӘжңүжқҺеҮҜдёҖдәәпјҢ2019е№ҙ10жңҲеҲҳдёңжө·д№ҹиҫһд»»дәҶе…¬еҸёеүҜжҖ»з»ҸзҗҶиҒҢеҠЎгҖӮ2019е№ҙ3жңҲпјҢи‘ЈдәӢй—«ејәиҫһеҺ»и‘ЈдәӢиҒҢеҠЎпјҢ2019е№ҙ12жңҲй—«ејәеҸҲиҫһд»»иҙўеҠЎиҙҹиҙЈдәәиҒҢеҠЎпјҲдҝқз•ҷи‘ЈдәӢдјҡз§ҳд№ҰиҒҢеҠЎпјүпјҢеңЁдёҠеёӮеүҚеӨ•йҖ’дәӨIPOз”іжҠҘжқҗж–ҷзҡ„еүҚеҗҺпјҢдёӯиҒ”ж•°жҚ®зҡ„еҶ…йғЁй«ҳз®ЎеҮәзҺ°дәҶдёҚе°Ҹзҡ„еҸҳеҠЁпјҢжҳҜеҗҰиҜҙжҳҺе…¬еҸёеҶ…йғЁеӯҳеңЁзҹӣзӣҫпјҹ

жӣҫеӯҳеңЁд»ЈжҢҒжғ…еҶө

жӯӨеүҚпјҢдёӯиҒ”ж•°жҚ®ж——дёӢдё»иҗҘдёҡеҠЎдёәIPең°еқҖжңҚеҠЎзҡ„еӯҗе…¬еҸёеҢ—дә¬дёӯиҒ”зҪ‘зӣҹпјҢжӣҫеңЁж–°дёүжқҝжҢӮзүҢдәӨжҳ“пјҢ并дәҺ2018е№ҙ1жңҲз»ҲжӯўжҢӮзүҢгҖӮдҪҶеңЁеҶіе®ҡз»ҲжӯўжҢӮзүҢд№ӢеүҚпјҢиҜҘе…¬еҸёжӣҫеӣ жңӘжҠ«йңІиӮЎжқғд»ЈжҢҒжһ„жҲҗдҝЎжҒҜжҠ«йңІиҝқ规пјҢиў«иӮЎиҪ¬зі»з»ҹйҮҮеҸ–иҮӘеҫӢзӣ‘з®ЎжҺӘж–ҪгҖӮ

2016е№ҙ4жңҲпјҢж–°дёүжқҝжҢӮзүҢеүҚпјҢдёӯиҒ”зҪ‘зӣҹжңӘжҠ«йңІе…¶еҺҶеҸІдёҠеӯҳеңЁиӮЎжқғд»ЈжҢҒдәӢйЎ№гҖӮ2017е№ҙ8жңҲпјҢдёӯиҒ”зҪ‘зӣҹгҖҒиӮЎдёңе‘Ёеә·еҸҠеҺҹиӮЎдёңеҲҳжҷ“й№ҸгҖҒдҪ•жҲ¬иҜҙжҳҺе…¶еңЁеҺҶеҸІдёҠеӯҳеңЁиӮЎжқғд»ЈжҢҒпјҢеҚіеҲҳжҷ“й№ҸиҮӘ2011е№ҙ6жңҲиҮі2012е№ҙ4жңҲжңҹй—ҙд»Јжӣҝе‘Ёеә·жҢҒжңүдёӯиҒ”зҪ‘зӣҹиӮЎжқғпјҢдҪ•жҲ¬иҮӘ2012е№ҙ4жңҲиҮі2015е№ҙ4жңҲжңҹй—ҙд»Јжӣҝе‘Ёеә·жҢҒжңүдёӯиҒ”зҪ‘зӣҹиӮЎжқғгҖӮиҖҢе‘Ёеә·зӣ®еүҚжҳҜдёӯиҒ”ж•°жҚ®зҡ„е®һйҷ…жҺ§еҲ¶дәәд№ӢдёҖгҖӮ

еҸҰеӨ–пјҢжң¬ж¬ЎIPOжҠҘе‘ҠжңҹеҲқе®һжҺ§дәәе‘Ёеә·дҪҝз”ЁдёӘдәәеҚЎдёәж·ҳе®қе•ҶжҲ·зӯүз»ҸиҗҘиҜқиҙ№гҖҒжөҒйҮҸзӯүдәӨжҳ“жҸҗдҫӣжё йҒ“жңҚеҠЎдәӢйЎ№пјҢжҠҘе‘ҠжңҹеҶ…е®һйҷ…жҺ§еҲ¶дәәе‘Ёеә·йҖҡиҝҮдёӘдәә银иЎҢеҚЎејҖеұ•жөҒйҮҸиҙӯй”ҖдёҡеҠЎзҡ„收е…ҘйҮ‘йўқгҖҒйҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә588.45дёҮе…ғгҖҒ583.26дёҮе…ғпјҢ收зӣҠйҮ‘йўқдёә5.19дёҮе…ғпјӣйҖҡиҝҮдёӘдәә银иЎҢеҚЎејҖеұ•иҜқиҙ№иҙӯй”ҖдёҡеҠЎзҡ„收е…ҘйҮ‘йўқгҖҒйҮҮиҙӯйҮ‘йўқеҲҶеҲ«дёә6595.90дёҮе…ғгҖҒ6383.83дёҮе…ғпјҢ收зӣҠйҮ‘йўқдёә212.07дёҮе…ғгҖӮ

иҖҢдёӯиҒ”ж•°жҚ®еңЁе®Ўж ёй—®иҜўеҮҪеӣһеӨҚеҲ—зӨәдәҶе‘Ёеә·йҮҮиҙӯгҖҒй”Җе”®зҡ„дәӨжҳ“еҜ№ж–№еҸҠдәӨжҳ“йҮ‘йўқпјҢдәӨжҳ“дё»дҪ“еқҮдёәдёӘдәәпјҢйғЁеҲҶдәәе‘ҳдёәдёӯиҒ”ж•°жҚ®еӯҗе…¬еҸёе®ўжҲ·гҖҒдҫӣеә”е•Ҷзҡ„е‘ҳе·ҘпјҢйғЁеҲҶдёӘдәәдёҺе‘Ёеә·дәӨжҳ“йҮ‘йўқиҫғеӨ§пјҢеҰӮе§ңжҹҗжҹҗдәӨжҳ“йҮ‘йўқ4236.90дёҮе…ғпјҢжӣ№жҹҗгҖҒйҷҲжҹҗжҹҗдәӨжҳ“йҮ‘йўқи¶…иҝҮ1000дёҮе…ғпјҢе•ҶжҹҗжҹҗгҖҒеҗ‘жҹҗжҹҗгҖҒеҲҳжҹҗзӯүеқҮи¶…иҝҮ500дёҮе…ғгҖӮ

ж №жҚ®жӢӣиӮЎд№ҰжҳҫзӨәпјҢжҠҘе‘ҠжңҹеҶ…дёӯиҒ”ж•°жҚ®еҸҲдё»иҰҒеҗ‘дёӯеӣҪз”өдҝЎгҖҒдёӯеӣҪиҒ”йҖҡгҖҒдёӯеӣҪ移еҠЁйҮҮиҙӯжҲ–з§ҹз”ЁеёҰе®ҪгҖҒжңәжҹңзӯүз”өдҝЎиө„жәҗгҖӮ2017е№ҙеҲ°2020е№ҙ3жңҲпјҢдёӯеӣҪиҒ”йҖҡеҸҠдёӯеӣҪз”өдҝЎдёҖзӣҙжҳҜдёӯиҒ”ж•°жҚ®зҡ„еүҚдёӨеӨ§дҫӣеә”е•ҶпјҢдёӯиҒ”ж•°жҚ®е®һйҷ…жҺ§еҲ¶дәәд»ҘдёӘдәәеҚЎејҖеұ•зҡ„дёҡеҠЎжҳҜеҗҰд№ҹеҖҹз”ЁдәҶдёӯиҒ”ж•°жҚ®дёҺз”өдҝЎиҝҗиҗҘе•Ҷзҡ„еҗҲдҪңе…ізі»е‘ўпјҹиҝҷд№ҹйңҖе…¬еҸёз»ҷеҮәеҗҲзҗҶи§ЈйҮҠгҖӮ

еЈ°жҳҺ: пјҲжң¬ж–ҮдёәжҠ•иө„жңүйҒ“зӯҫзәҰдҪңиҖ…еҺҹеҲӣж–Үз« пјҢиҪ¬иҪҪиҜ·жіЁжҳҺеҮәеӨ„еҸҠдҪңиҖ…пјҢеҗҰеҲҷи§ҶдёәдҫөжқғпјҢжң¬еҲҠе°ҶиҝҪ究法еҫӢиҙЈд»»пјү

жқҺжҖ»еЁҒжӯҰ

йҰҷжёҜй«ҳеҺҹиө„жң¬еӣҪйҷ…йҮ‘иһҚйӣҶеӣўиў«йӘ—еӯҗжү“

1

sad

[зҘһ马]